Blue Owl Capital ist ein alternativer Asset Manager. Vereinfacht gesagt: Blue Owl sammelt Kapital von großen Investoren, vermögenden Privatkunden und Versicherungen ein und investiert dieses Kapital in Private Credit, Real Assets und Beteiligungen an Asset Managern.

Wichtige Transparenz vorab: Die offiziellen Unterlagen in diesem Beitrag beziehen sich auf Blue Owl Capital Inc. (OWL). Mein Positions-Screenshot zeigt dagegen Blue Owl Capital Corporation (OBDC / A2PPPV / US69121K1043), also ein BDC-Vehikel aus dem Blue-Owl-Ökosystem. Das ist verwandt, aber nicht exakt dieselbe Aktie.

Kurzfazit

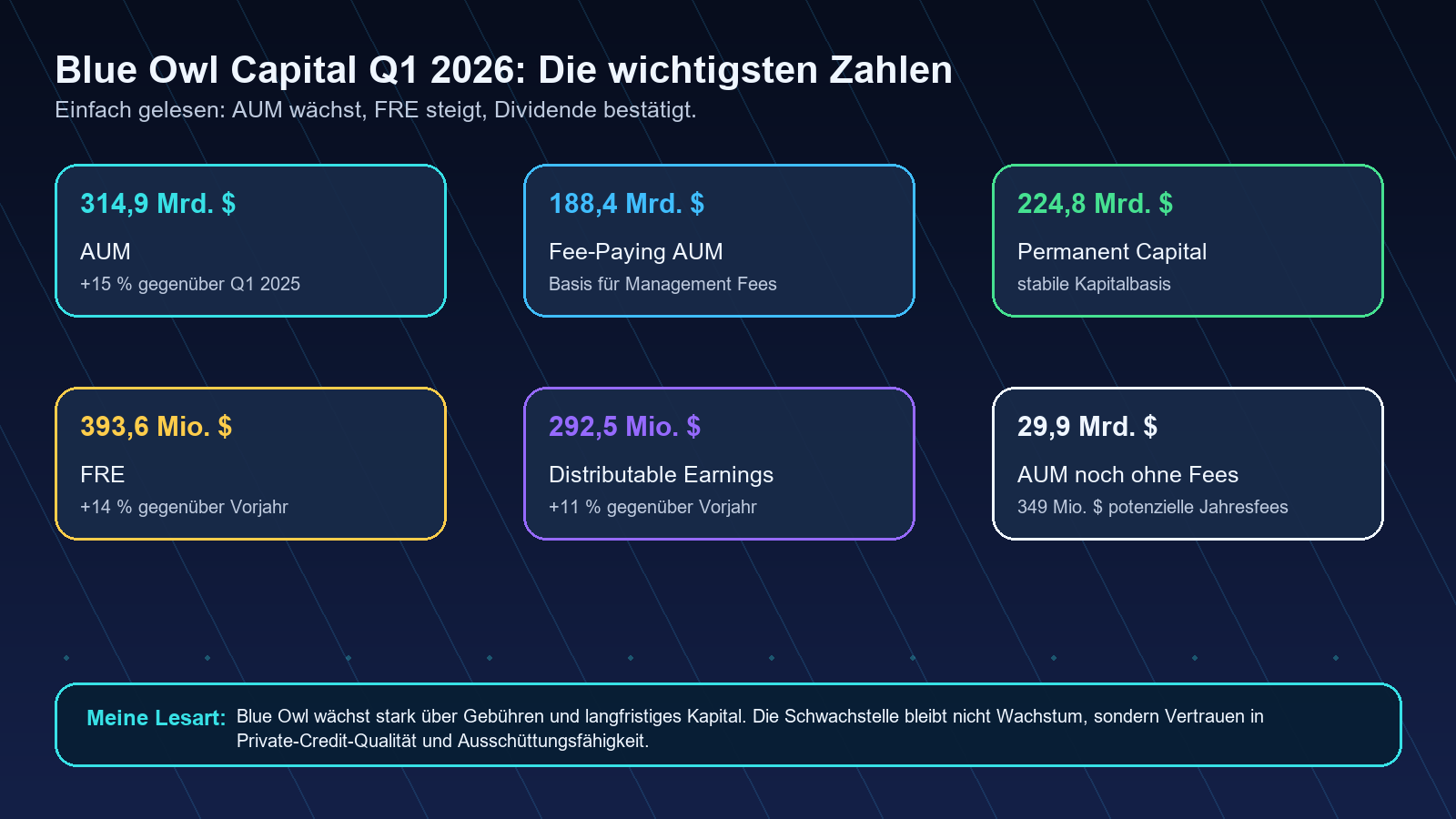

- Stark: AUMAUM steht für Assets under Management und zeigt, wie viel Kundenvermögen ein Finanzunternehmen verwaltet.

Bei Blue Owl Capital ist das wichtig, weil viele Gebühren auf Basis dieses verwalteten Vermögens entstehen. Beispiel: Verwaltet Blue Owl 100 Milliarden Dollar Kundeng... More wächst auf 314,9 Mrd. $, FREFRE steht für Fee-Related Earnings und zeigt den Gewinn aus wiederkehrenden Verwaltungsgebühren.

Diese Kennzahl ist bei Asset Managern wichtig, weil sie zeigt, wie profitabel das stabile Gebühren-Geschäft läuft. Beispiel: Blue Owl verdient Gebühren für verwaltetes Verm... More steigt auf 393,6 Mio. $ und das Unternehmen sammelt weiter viel Kapital ein. - Stark: 29,9 Mrd. $ AUMAUM steht für Assets under Management und zeigt, wie viel Kundenvermögen ein Finanzunternehmen verwaltet.

Bei Blue Owl Capital ist das wichtig, weil viele Gebühren auf Basis dieses verwalteten Vermögens entstehen. Beispiel: Verwaltet Blue Owl 100 Milliarden Dollar Kundeng... More zahlen noch keine Gebühren und können später rund 349 Mio. $ zusätzliche jährliche Management Fees bringen. - Risiko: Private Credit bleibt ein Vertrauensgeschäft. Kreditqualität, Rücknahmen und Software-LTVs müssen beobachtet werden.

- Meine Lesart: Blue Owl ist operativ stark, aber hohe Dividendenrenditen im Ökosystem sind kein Ersatz für saubere Risikoanalyse.

Wie verdient Blue Owl Geld?

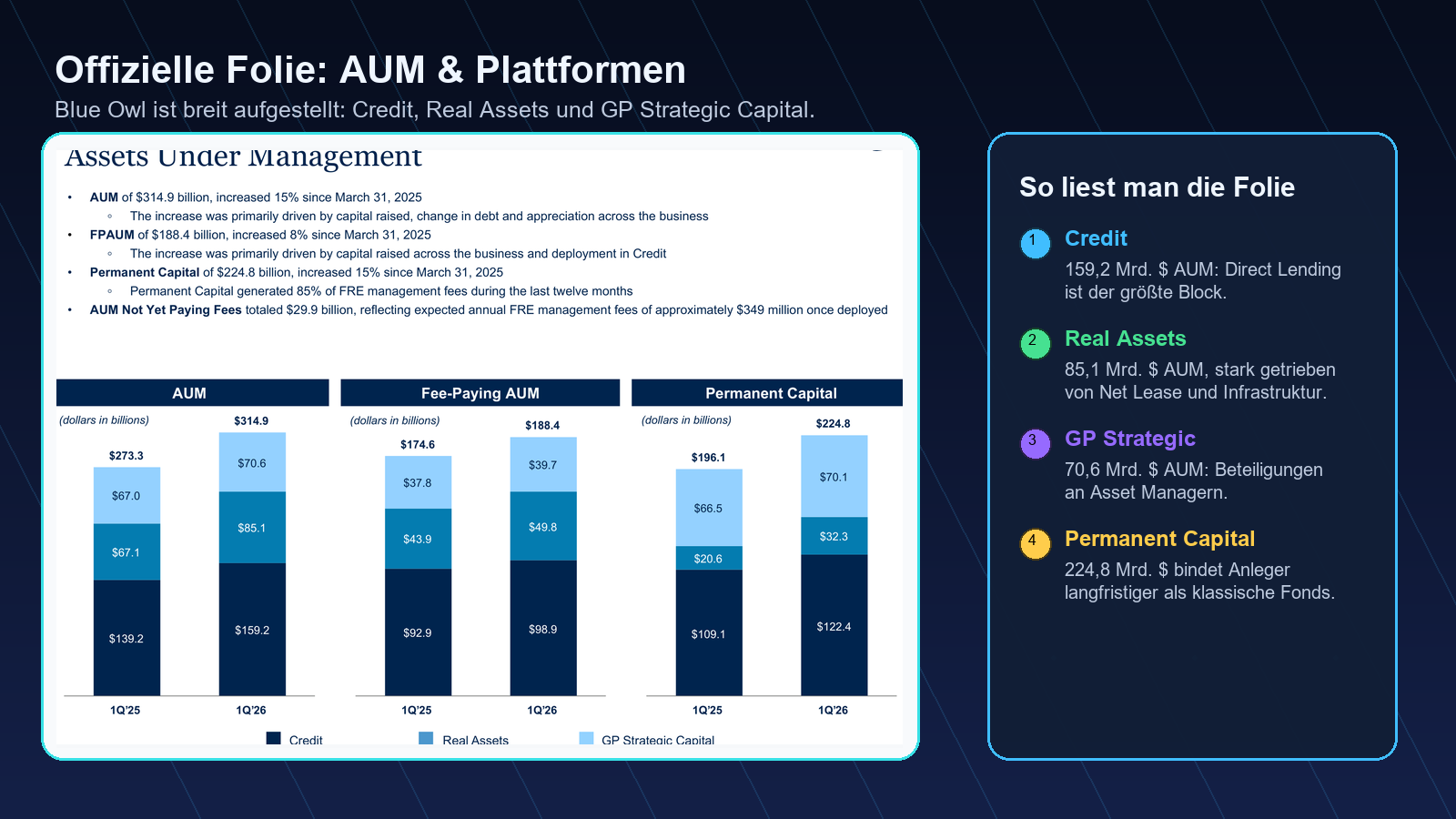

Blue Owl verdient primär über Gebühren auf verwaltetes Kapital. Deshalb sind AUMAUM steht für Assets under Management und zeigt, wie viel Kundenvermögen ein Finanzunternehmen verwaltet.

Bei Blue Owl Capital ist das wichtig, weil viele Gebühren auf Basis dieses verwalteten Vermögens entstehen. Beispiel: Verwaltet Blue Owl 100 Milliarden Dollar Kundeng... More, Fee-Paying AUMAUM steht für Assets under Management und zeigt, wie viel Kundenvermögen ein Finanzunternehmen verwaltet.

Bei Blue Owl Capital ist das wichtig, weil viele Gebühren auf Basis dieses verwalteten Vermögens entstehen. Beispiel: Verwaltet Blue Owl 100 Milliarden Dollar Kundeng... More, Permanent Capital und FREFRE steht für Fee-Related Earnings und zeigt den Gewinn aus wiederkehrenden Verwaltungsgebühren.

Diese Kennzahl ist bei Asset Managern wichtig, weil sie zeigt, wie profitabel das stabile Gebühren-Geschäft läuft. Beispiel: Blue Owl verdient Gebühren für verwaltetes Verm... More so wichtig. Je mehr Kapital langfristig gebunden und investiert ist, desto stabiler können die Gebührenströme werden.

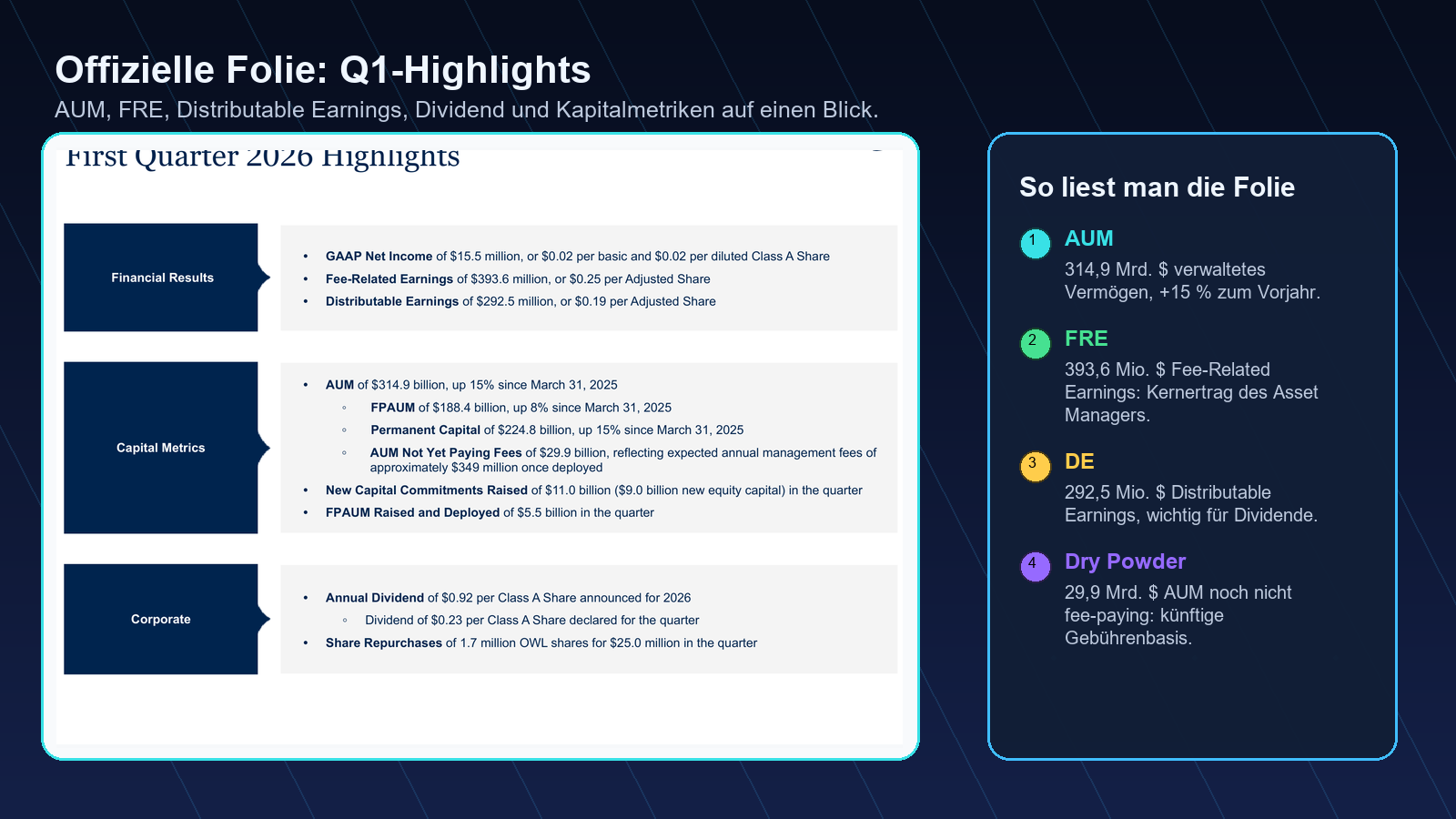

Offizielle Zahlen aus dem Quartalsbericht

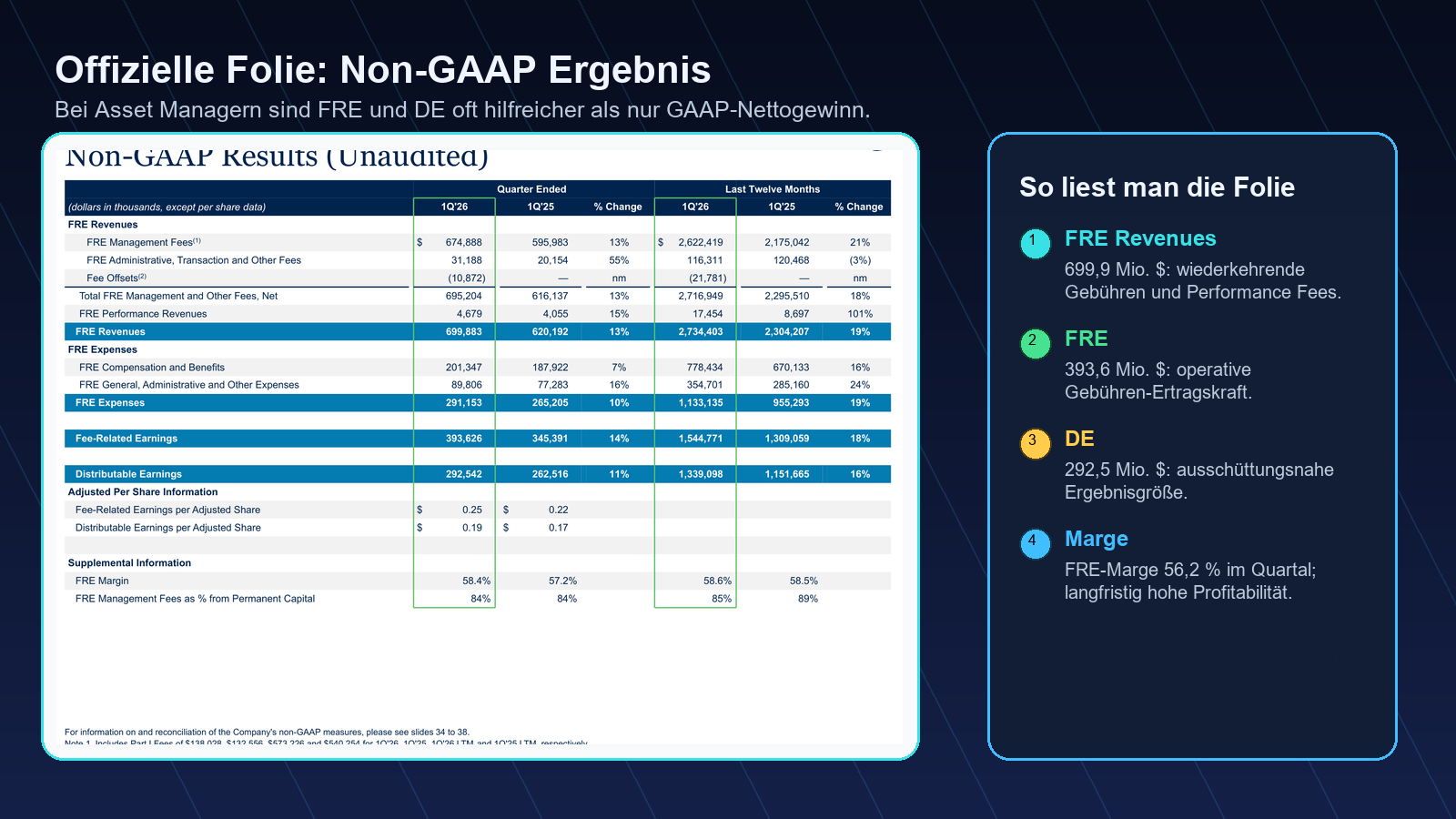

Für mich ist die wichtigste Zahl nicht nur der GAAP-Gewinn, sondern Fee-Related Earnings. Diese zeigen, ob die Gebührenbasis genug Ertrag liefert, um Kosten, Wachstum und Ausschüttungen zu tragen.

Kreditqualität & BDC-Bezug

Weil mein Positions-Screenshot das BDC-Vehikel OBDC zeigt, ist die Kreditqualität besonders wichtig. OBDC und OCIC haben hohe First-Lien-Anteile, niedrige Non-Accrual-Quoten und viel Liquidität. Das klingt gut, ersetzt aber nicht den Blick auf NAVNAV bedeutet Net Asset Value und zeigt den geschätzten Wert der Vermögenswerte eines Unternehmens abzüglich Schulden. Bei BDCs wie Main Street Capital ist der NAV wichtig, weil viele Beteiligungen nicht täglich an der Börse gehandelt werden. Beispiel: Wenn Main S... More, Spreads und mögliche Bewertungsrisiken.

Dividende, Buybacks & Kapitalrückfluss

Blue Owl Inc. bestätigte eine Quartalsdividende von 0,23 $ je Aktie. Zusätzlich zeigt Qualtrim: Dividenden sind der dominierende Kapitalrückfluss, AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More sind sichtbar, aber nicht die Hauptstory wie bei manchen Tech-Unternehmen.

Für mich sind AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More grundsätzlich ein positives Signal, wenn sie aus echter Stärke kommen und nicht nur den Aktienkurs stützen sollen. Bei Blue Owl ist aber entscheidend, ob FREFRE steht für Fee-Related Earnings und zeigt den Gewinn aus wiederkehrenden Verwaltungsgebühren.

Diese Kennzahl ist bei Asset Managern wichtig, weil sie zeigt, wie profitabel das stabile Gebühren-Geschäft läuft. Beispiel: Blue Owl verdient Gebühren für verwaltetes Verm... More/DE, Kreditqualität und langfristiges Kapital die Dividenden dauerhaft tragen.

Management & Q&A: Menschen hinter Blue Owl

Marc Lipschultz betonte sinngemäß, dass Blue Owl sehr große Pipelines in Net Lease und digitaler Infrastruktur sieht. Für Anleger heißt das: Wachstum soll nicht nur aus Private Credit kommen, sondern auch aus Real Assets und Infrastruktur.

Alan Kirshenbaum erklärte, dass Rückzahlungen im OCIC-Portfolio die Abflüsse deutlich überdeckten. Das ist wichtig, weil es zeigt: Blue Owl muss nicht panisch Assets verkaufen, wenn Anleger Kapital abziehen.

Craig Packer stellte die Kreditqualität in den Vordergrund. Die Botschaft: Direct Lending funktioniert aus Sicht des Managements weiter, aber Anleger sollten Software-LTVs und Non-Accruals trotzdem kritisch im Blick behalten.

Was war gut, was war schlecht?

- Gut: AUMAUM steht für Assets under Management und zeigt, wie viel Kundenvermögen ein Finanzunternehmen verwaltet.

Bei Blue Owl Capital ist das wichtig, weil viele Gebühren auf Basis dieses verwalteten Vermögens entstehen. Beispiel: Verwaltet Blue Owl 100 Milliarden Dollar Kundeng... More, FREFRE steht für Fee-Related Earnings und zeigt den Gewinn aus wiederkehrenden Verwaltungsgebühren.

Diese Kennzahl ist bei Asset Managern wichtig, weil sie zeigt, wie profitabel das stabile Gebühren-Geschäft läuft. Beispiel: Blue Owl verdient Gebühren für verwaltetes Verm... More und Distributable Earnings wachsen weiter. - Gut: Blue Owl hat viel Kapital, das noch nicht Gebühren zahlt und später Ertrag liefern kann.

- Gut: Real Assets und digitale Infrastruktur bieten zusätzliche Wachstumspfade.

- Nicht gut: Private Credit bleibt anfällig für Bewertungs- und Kreditrisiken.

- Nicht gut: Hohe Dividendenrenditen im BDC-Umfeld können auch Marktmisstrauen signalisieren.

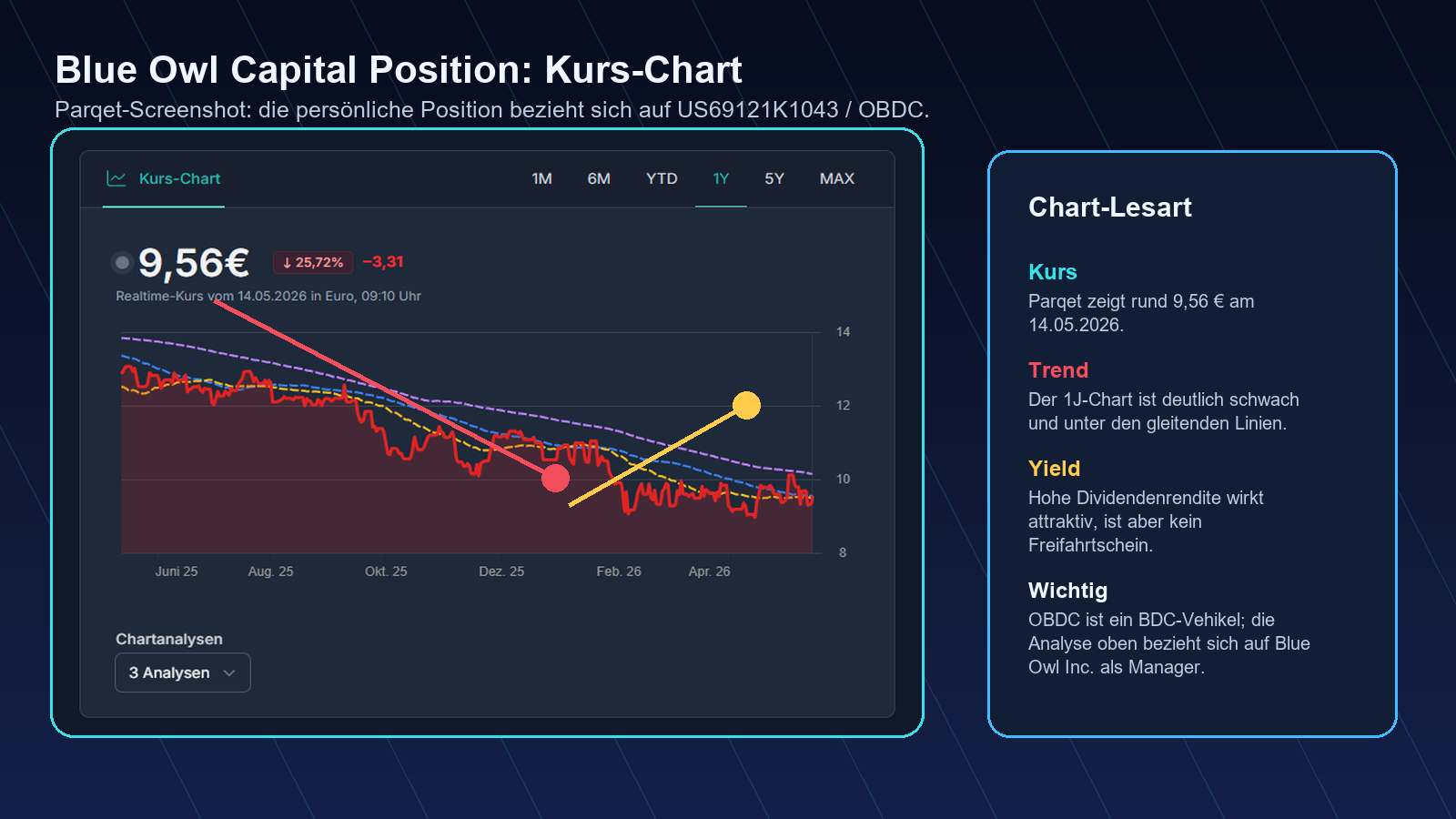

Aktueller Aktienkurs & Chart

Für meine Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Der Chart zeigt die persönliche Position bzw. das BDC-Vehikel OBDC. Der Kurs ist im 1-Jahres-Bild deutlich unter Druck. Für mich ist hier besonders wichtig, ob die hohe Ausschüttung wirklich durch Kreditqualität und NAVNAV bedeutet Net Asset Value und zeigt den geschätzten Wert der Vermögenswerte eines Unternehmens abzüglich Schulden. Bei BDCs wie Main Street Capital ist der NAV wichtig, weil viele Beteiligungen nicht täglich an der Börse gehandelt werden. Beispiel: Wenn Main S... More gedeckt bleibt.

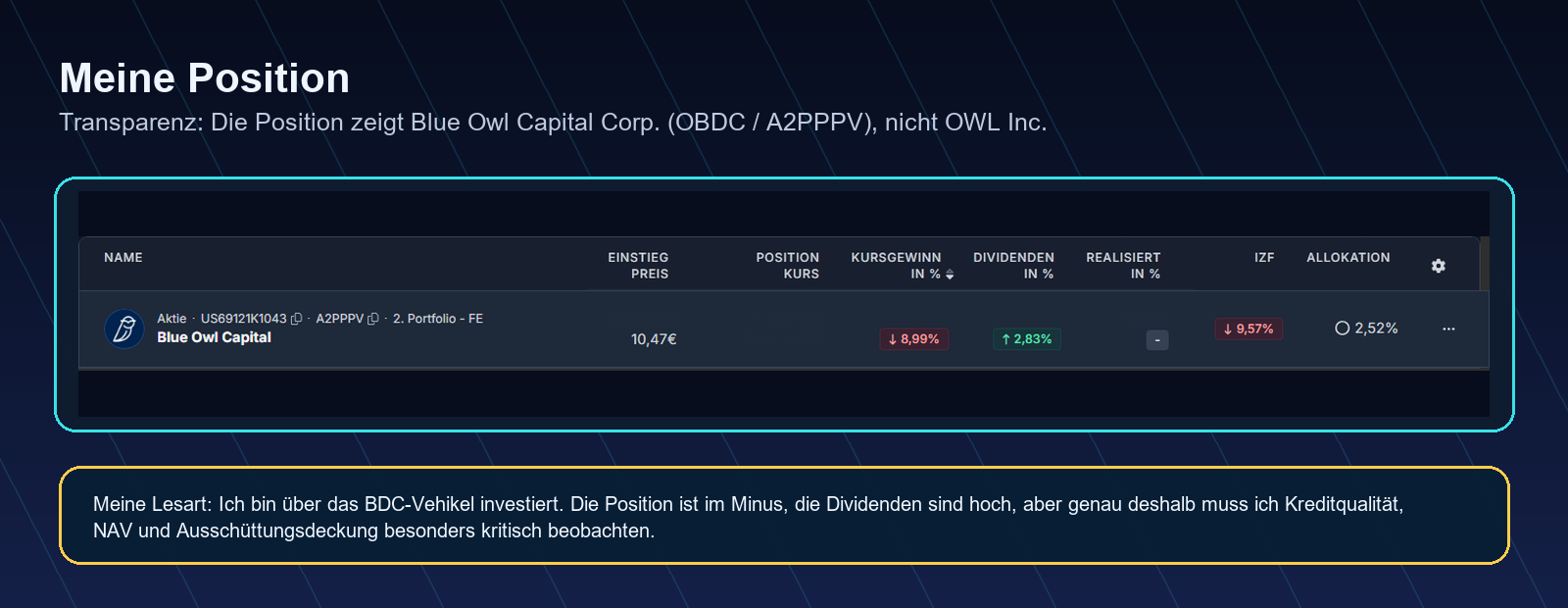

Meine Position

Transparenz: Ich bin über das BDC-Vehikel investiert, nicht direkt über OWL Inc. Die Position ist aktuell im Minus, während die Dividenden hoch sind. Genau deshalb schaue ich hier nicht nur auf Yield, sondern besonders auf NAVNAV bedeutet Net Asset Value und zeigt den geschätzten Wert der Vermögenswerte eines Unternehmens abzüglich Schulden. Bei BDCs wie Main Street Capital ist der NAV wichtig, weil viele Beteiligungen nicht täglich an der Börse gehandelt werden. Beispiel: Wenn Main S... More, Kreditqualität, Non-Accruals und Ausschüttungsdeckung.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.