Rolls-Royce ist für mich eine der spannendsten Aktien, die gleichzeitig extrem leicht falsch einzuordnen ist. Schaue ich nur auf den Chart, wirkt die Sache fast absurd: in fünf Jahren mehr als 1.000 % Kursplus. Normalerweise würde mein innerer Risikomanager an dieser Stelle schon nervös den Helm aufsetzen. Trotzdem schreibe ich die Aktie nicht ab. Nicht, weil sie billig aussieht. Sondern weil ich glaube, dass hinter dem Kursanstieg inzwischen echte operative Substanz steckt.

Das hier ist bewusst kein klassischer Quartalsbericht. Es ist eher mein Versuch, meine Gedanken zu ordnen: Was sehe ich bei Rolls-Royce? Warum bin ich trotz hoher Bewertung nicht raus? Und wo könnte ich mich täuschen?

Meine Grundthese

Ich sehe Rolls-Royce nicht mehr als simplen Turnaround-Zock. Für mich ist daraus eine Cashflow-, Management- und Kapitalrückführungsstory geworden. Das Unternehmen hat operativ geliefert, die Bilanz verbessert, die Dividende zurückgebracht und nun große Aktienrückkäufe angekündigt. Genau diese Mischung macht es für mich interessant.

Für meine Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Bewertung: teuer oder gerechtfertigt?

Bei der Bewertung wird es spannend, weil die Signale nicht einheitlich sind. SimplyWallSt und Alphaspread wirken skeptischer, während Analystenziele teils noch weiteres Potenzial zeigen. Genau diese Spannung finde ich ehrlich gesagt interessant: Die Aktie ist nicht mehr offensichtlich billig, aber sie ist operativ auch nicht mehr das Unternehmen von vor ein paar Jahren.

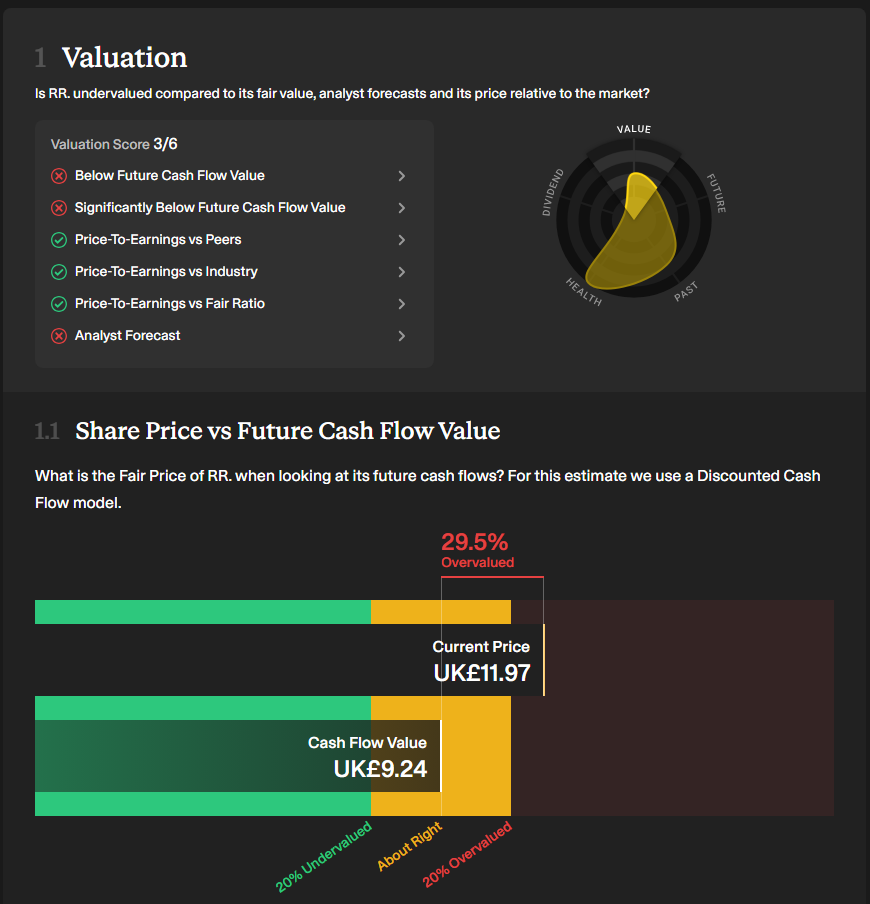

Dieser Screen sagt vereinfacht: Wenn man nur mit zukünftigen Cashflows rechnet, wirkt der aktuelle Kurs bereits anspruchsvoll. Für mich ist das kein automatisches Verkaufssignal, aber ein klares Warnschild gegen blinde Euphorie.

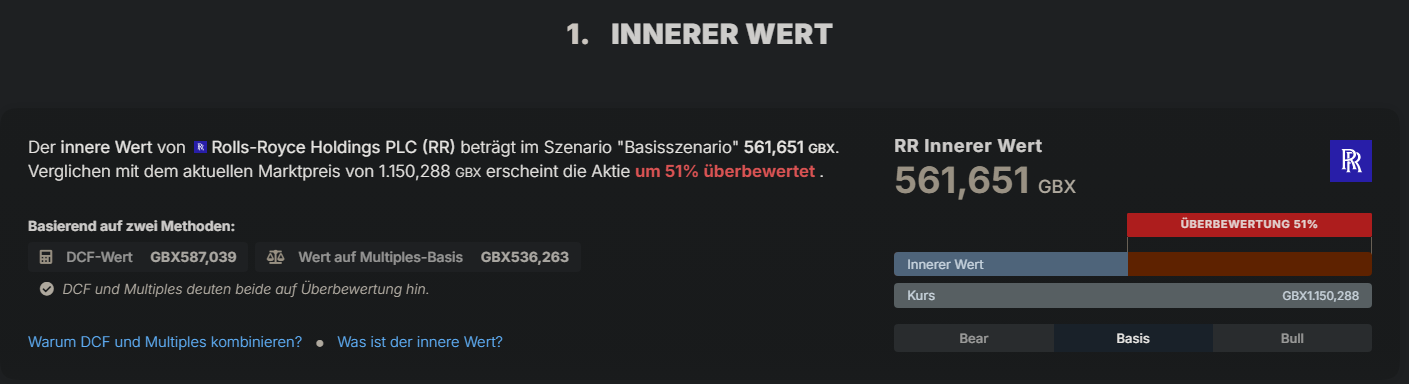

Auch Alphaspread kommt zu dem Punkt, dass die Aktie im Basisszenario eher teuer aussieht. Positiv ist aber: Solche Modelle reagieren stark auf Annahmen zu MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Wachstum, und genau dort hat Rolls-Royce zuletzt geliefert.

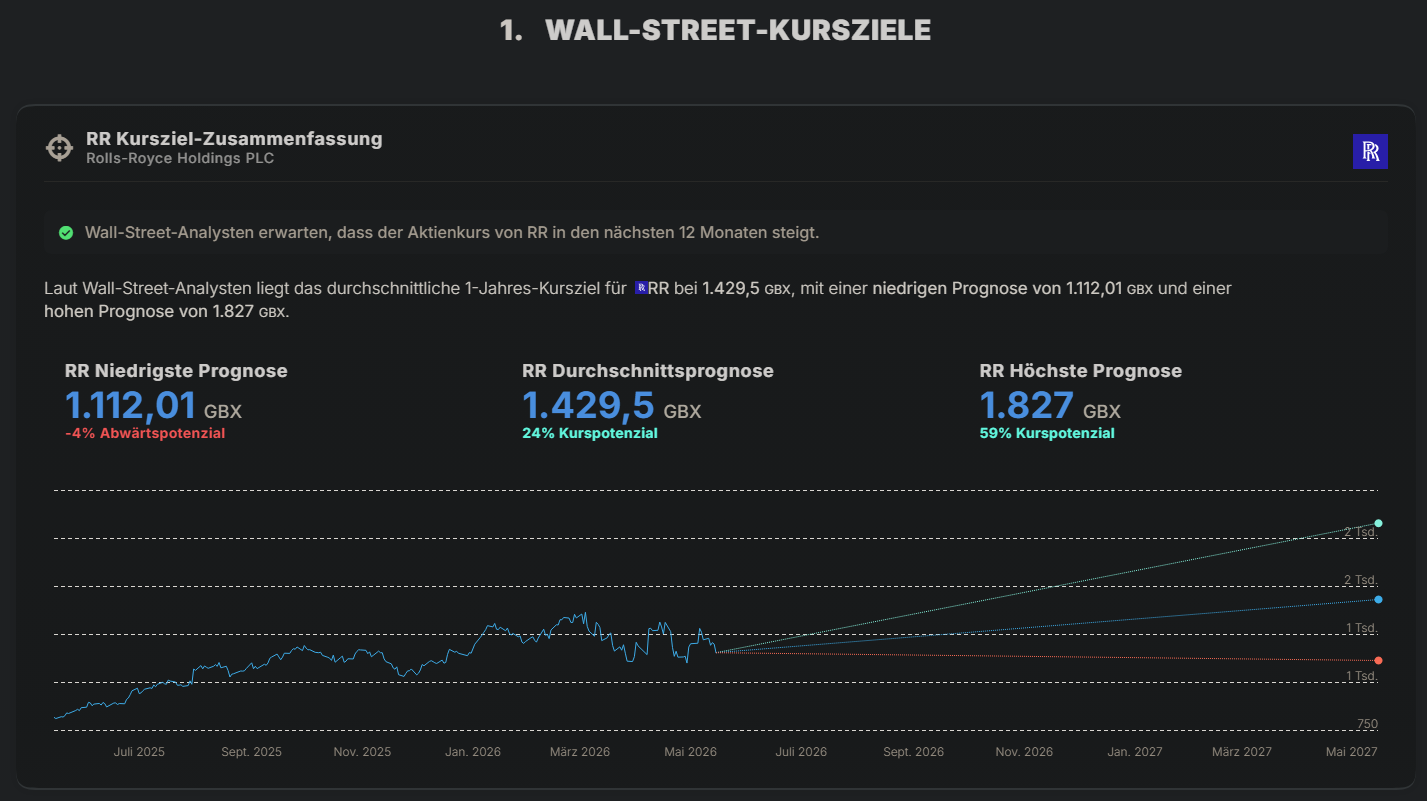

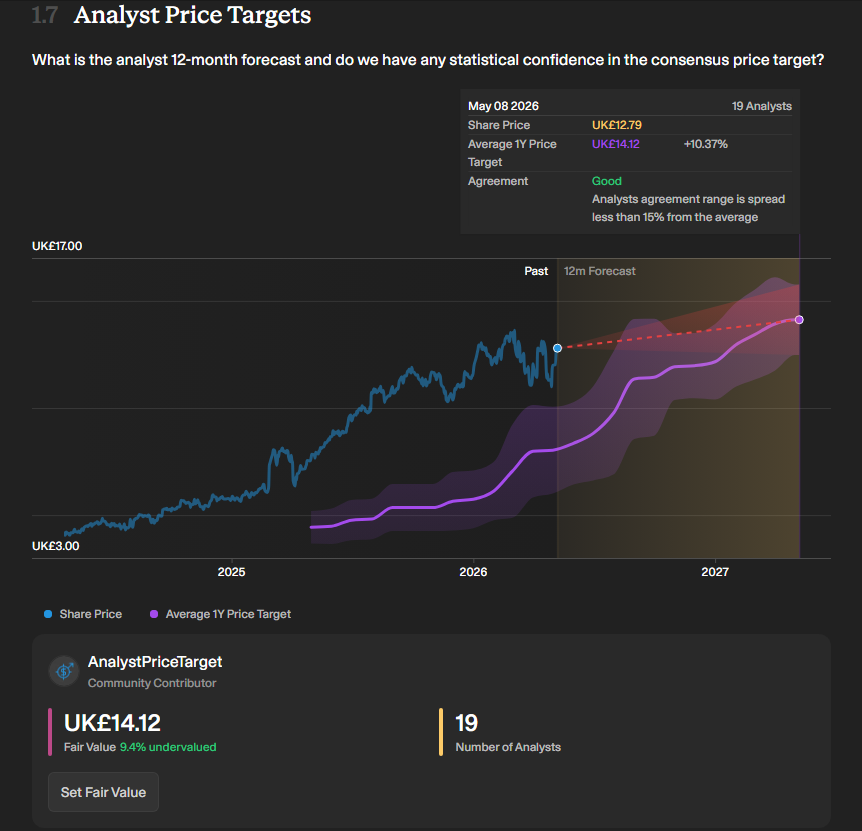

Dieser Screen zeigt: Trotz hoher Bewertung trauen Analysten der Aktie im Schnitt noch weiteres Kurspotenzial zu. Das spricht dafür, dass der Markt nicht nur den Ist-Zustand bewertet, sondern weiteres Gewinn- und Cashflow-Wachstum erwartet.

Hier sieht man den Gegensatz sehr schön: Bewertungsmodelle wirken vorsichtig, Analystenziele aber etwas optimistischer. Für mich heißt das: Die Aktie ist nicht mehr billig, aber der Markt sieht weiterhin operative Fantasie.

Meine Einordnung: Bewertungsmodelle sind kein Orakel. Aber sie erinnern daran, dass nach einem solchen Kurslauf sehr viel Vertrauen eingepreist ist. Wer heute kauft oder aufstockt, kauft nicht mehr die Panik von 2020. Man kauft Umsetzung, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Management-Qualität.

Die operative Basis

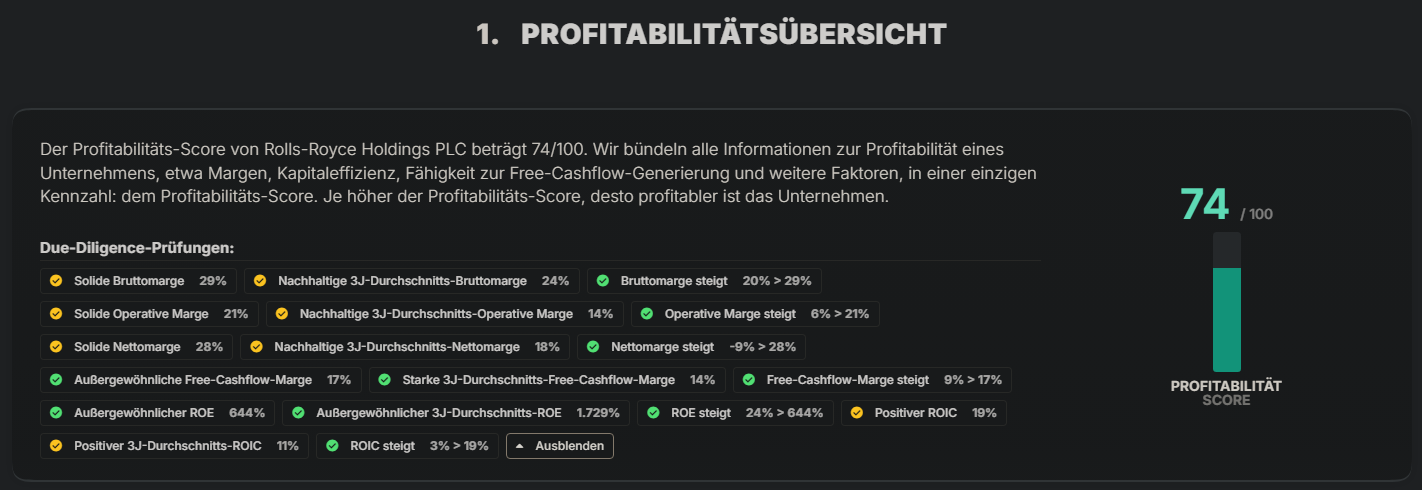

Die 2025er Zahlen untermauern für mich, warum der Markt Rolls-Royce neu bewertet hat: Underlying Revenue von 20,059 Mrd. GBP, Underlying Operating Profit von 3,462 Mrd. GBP, eine operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More von 17,3 %, Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More von 3,270 Mrd. GBP und Net Cash von 1,895 Mrd. GBP. Dazu kommt eine Dividende von 9,5 Pence je Aktie.

Das ist positiv, weil Umsatzwachstum hier nicht nur aus einer kurzfristigen Sondersituation kommt, sondern die Nachfrage nach Triebwerken, Service und Ersatzteilen wieder trägt. Wichtig bleibt aber: Umsatz allein reicht nicht, wenn daraus kein profitabler CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More entsteht.

Das ist für mich besonders gut, weil steigende MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More zeigen, dass Rolls-Royce nicht nur mehr verkauft, sondern pro verkauftem Euro auch mehr verdient. Der Haken: Nach so einer Verbesserung erwartet der Markt, dass diese Disziplin anhält.

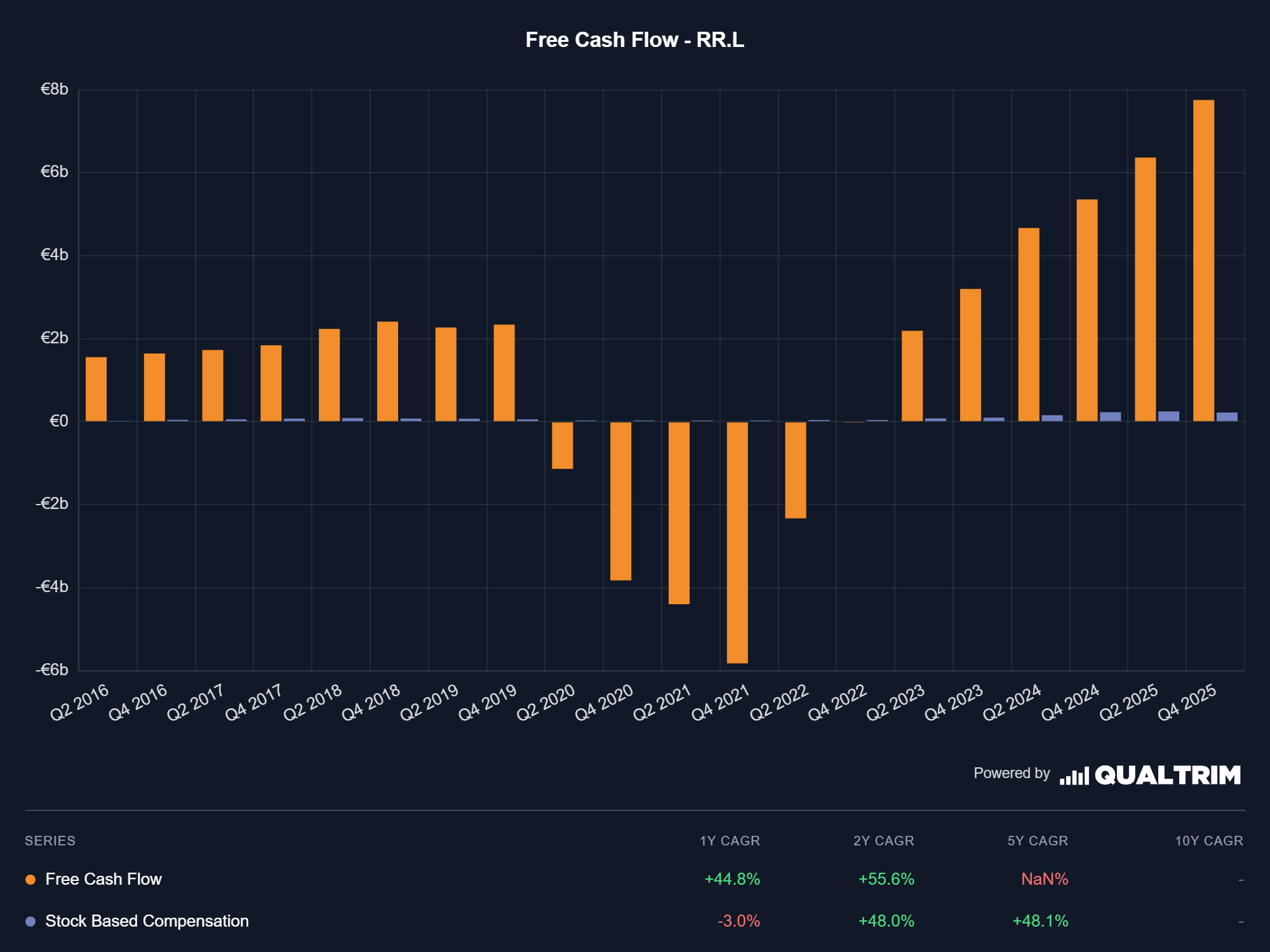

Das ist stark, weil Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More die echte finanzielle Bewegungsfreiheit zeigt: Schulden abbauen, investieren, Dividenden zahlen und Aktien zurückkaufen. Gleichzeitig muss man beobachten, ob der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More auch in schwächeren Luftfahrt- oder Industriephasen stabil bleibt.

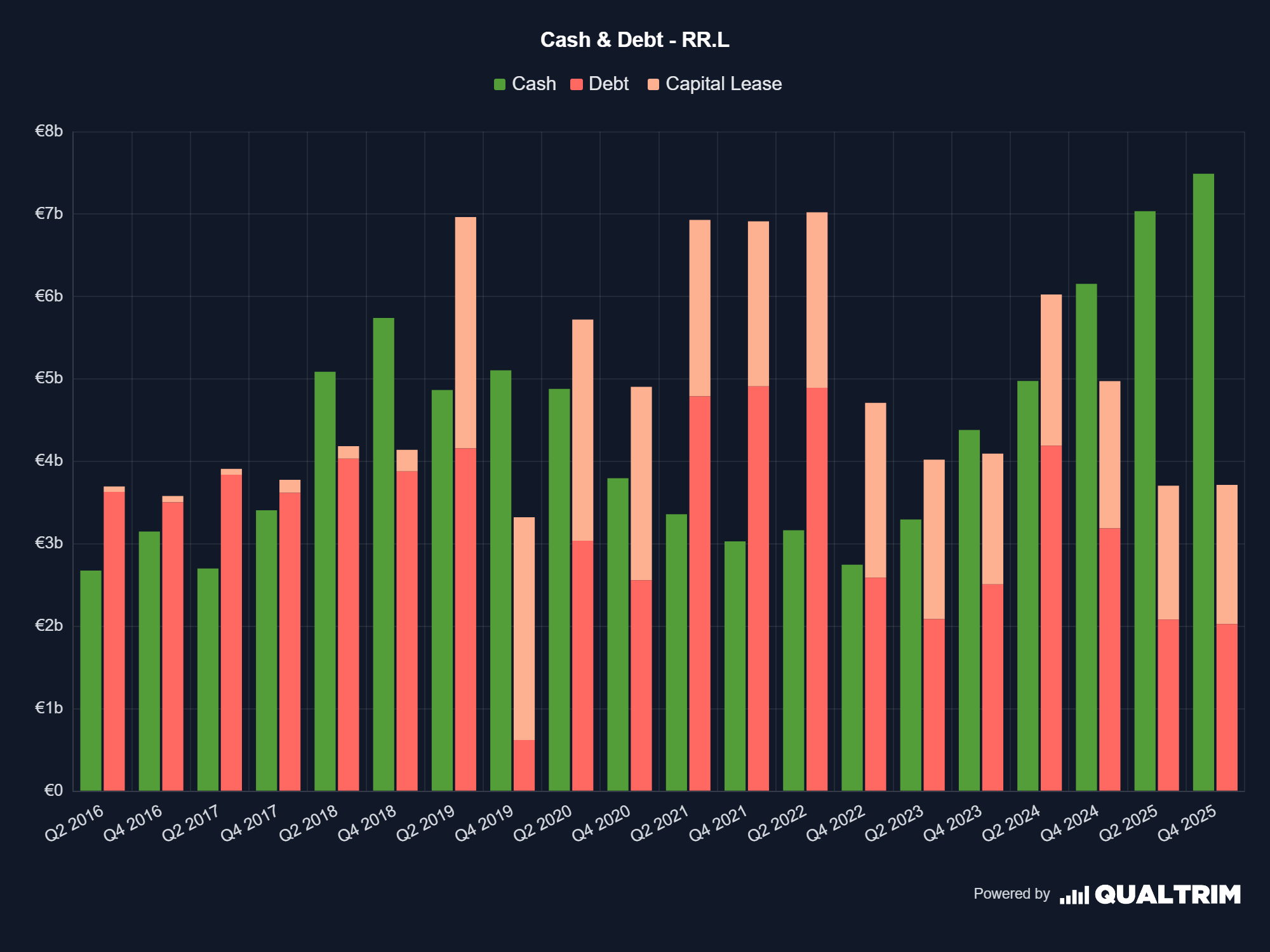

Das ist gut, weil eine starke Cash-Position dem Unternehmen Spielraum gibt, auch bei kurzfristigen Fälligkeiten ruhig zu bleiben. Kurzfristige Schulden sind deutlich weniger gefährlich, wenn genügend Liquidität und laufender CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More vorhanden sind.

Beim Cash-&-Debt-Bild ist für mich wichtig: Rolls-Royce hat inzwischen deutlich mehr Cash als klassische Finanzschulden. Selbst wenn kurzfristige Schulden anstehen, ist das nicht automatisch schlecht. Kurzfristige Fälligkeiten sind gut handhabbar, wenn genug Liquidität vorhanden ist, weil das Unternehmen sie bedienen, refinanzieren oder aus laufendem CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More abbauen kann. Genau deshalb wirkt die Bilanz heute deutlich entspannter als früher.

Gerade der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More ist für mich zentral. Gewinne sind gut, aber CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More bezahlt Dividenden, Schuldenabbau und Rückkäufe. Niemand überweist eine Dividende mit PowerPoint-Folien.

Was mir im Free-Cashflow-Chart zusätzlich gefällt: Die aktienbasierte Vergütung wirkt im Verhältnis zum Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More sehr klein. Das heißt vereinfacht: Der starke CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More kommt nicht dadurch zustande, dass Aktionäre über neue Aktien stark verwässert werden. Für mich ist das ein Qualitätsmerkmal, weil der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More damit sauberer bei den bestehenden Aktionären ankommt.

Kapitalrückführung: Dividende und Buybacks

Ein weiterer Punkt, der mich positiv stimmt: Rolls-Royce gibt wieder Kapital an Aktionäre zurück. Die Dividende ist zurück, und für 2026 bis 2028 wurde ein mehrjähriger Aktienrückkauf von 7 bis 9 Mrd. GBP angekündigt. Für mich ist das ein starkes Signal, solange die Rückkäufe diszipliniert bleiben.

Die Dividende ist für mich nicht der Hauptgrund für die Aktie. Viel wichtiger ist das Signal dahinter: Das Unternehmen fühlt sich finanziell wieder stark genug, Kapital zurückzugeben. Bei den Rückkäufen gilt aber: Positiv sind sie nur, wenn sie nicht zu völlig überzogenen Bewertungen erfolgen.

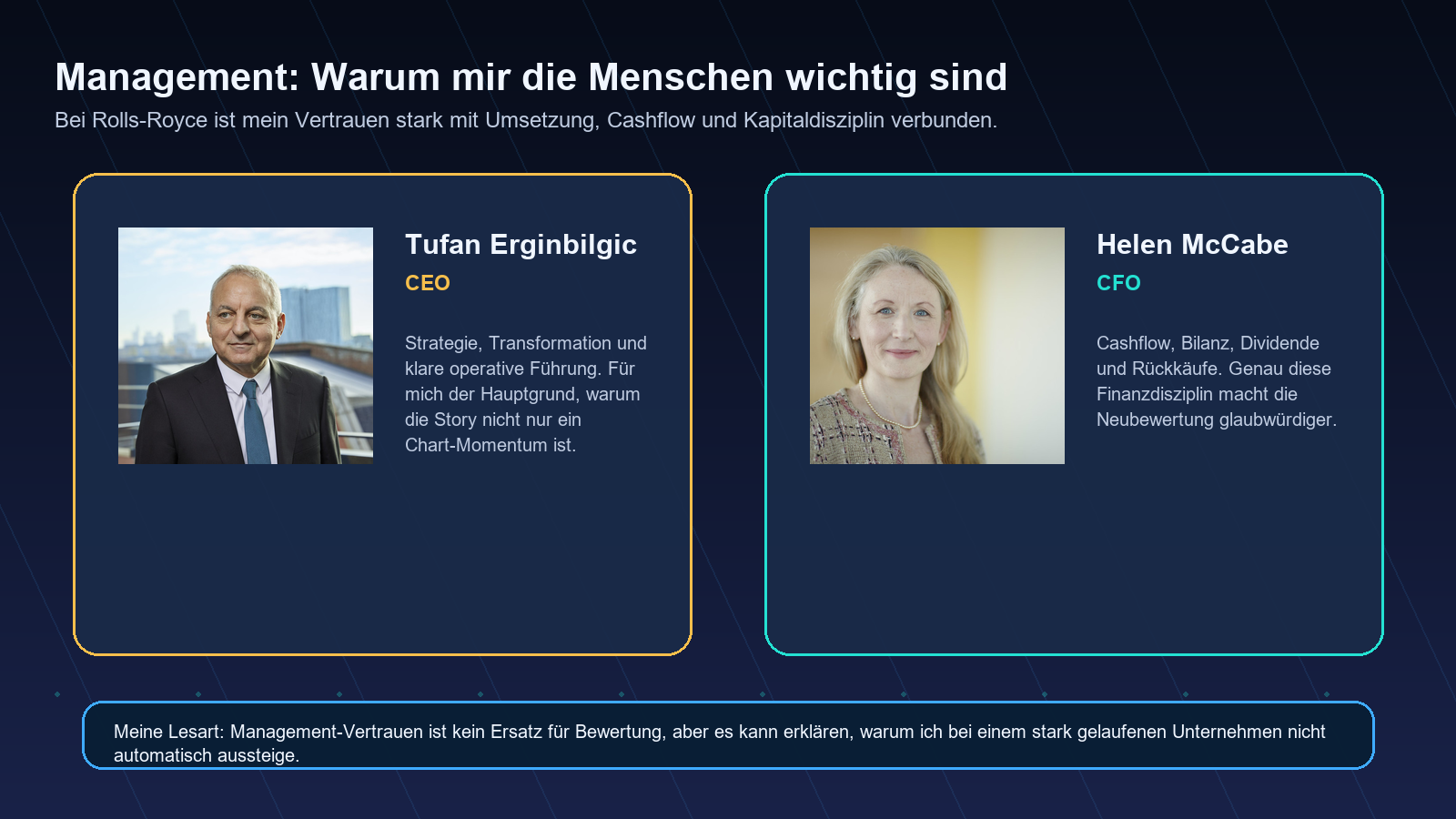

Was mich besonders überzeugt: das Management

Der vielleicht wichtigste Punkt in meiner These ist das Management. Tufan Erginbilgic und Helen McCabe wirken auf mich nicht wie ein Team, das nur große Geschichten verkauft. Die Kommunikation ist fokussiert, die Ziele sind klar, und bisher wurde operativ geliefert. Genau das schafft bei mir Vertrauen.

Trotzdem will ich hier bewusst vorsichtig bleiben: Management-Vertrauen ist wichtig. Management-Verehrung ist gefährlich. Das eine ist Analyse, das andere ist Fanfiction mit Depotverlustpotenzial.

News: Was zuletzt wichtig war

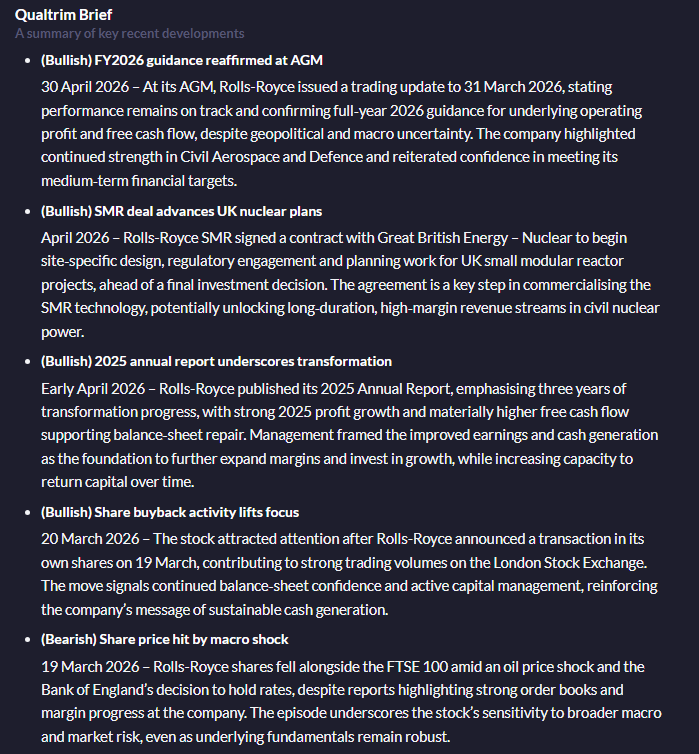

Der Qualtrim-Brief bündelt einige aktuelle Entwicklungen, die für meine Rolls-Royce-These wichtig sind. Ich würde diese News nicht isoliert betrachten, sondern als kleine Mosaiksteine: Guidance, SMR, Jahresbericht, Kapitalrückführung und Makro-Risiko.

- FY2026-Guidance wurde auf der Hauptversammlung bestätigt: Rolls-Royce sieht sich trotz geopolitischer und makroökonomischer Unsicherheit weiter auf Kurs. Bedeutung: Das stützt die operative Vertrauensbasis, weil das Management die mittelfristigen Ziele nicht zurücknehmen musste.

- SMR-Deal bringt Bewegung in das britische Nuklearprojekt: Rolls-Royce SMR arbeitet mit Great British Energy – Nuclear an Standortdesign, Genehmigungen und Planung. Bedeutung: SMR ist noch keine kurzfristige Gewinnmaschine, bleibt aber eine spannende Langfrist-Option.

- Der Jahresbericht 2025 zeigt die Transformation: Umsatz, operativer Gewinn, Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Bilanz haben sich deutlich verbessert. Bedeutung: Die Story ist nicht nur Hoffnung, sondern inzwischen mit Zahlen unterlegt.

- Aktienrückkäufe rücken stärker in den Fokus: Das angekündigte Kapitalrückführungsprogramm zeigt, dass Rolls-Royce wieder finanziellen Spielraum hat. Bedeutung: Disziplinierte Buybacks können den Gewinn je Aktie langfristig unterstützen.

- Makro-Schock zeigte die Verwundbarkeit der Aktie: Der Kurs reagierte zwischenzeitlich schwach auf Ölpreis-, Zins- und Marktsorgen. Bedeutung: Trotz starker Fundamentaldaten bleibt die Aktie anfällig, wenn der Gesamtmarkt Risiko abbaut.

Was die Aktie weiter antreiben könnte

- Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More: Je stärker der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, desto größer der Spielraum für Dividenden, Rückkäufe und Investitionen.

- Aktienrückkäufe: Wenn Rolls-Royce diszipliniert eigene Aktien einzieht, kann das den Gewinn je Aktie langfristig unterstützen.

- Luftfahrt und Aftermarket: Mehr Flugstunden bedeuten langfristig mehr Wartung, Service und wiederkehrende Umsätze.

- Power Systems: Energiebedarf, Datenzentren und Verteidigung können strukturelle Nachfrage liefern.

- SMR: Small Modular Reactors sind für mich keine kurzfristige These, aber auf Sicht von 3 bis 5 Jahren könnte daraus ein sehr wichtiger Geschäftszweig werden. Der große Reiz: Rechenzentren, Industrie und Staaten brauchen planbare, CO2-arme Grundlast-Energie; wenn Rolls-Royce hier standardisierte Mini-Kernkraftwerke liefern kann, wäre das nicht nur ein Einzelprojekt, sondern potenziell ein skalierbares Infrastrukturgeschäft.

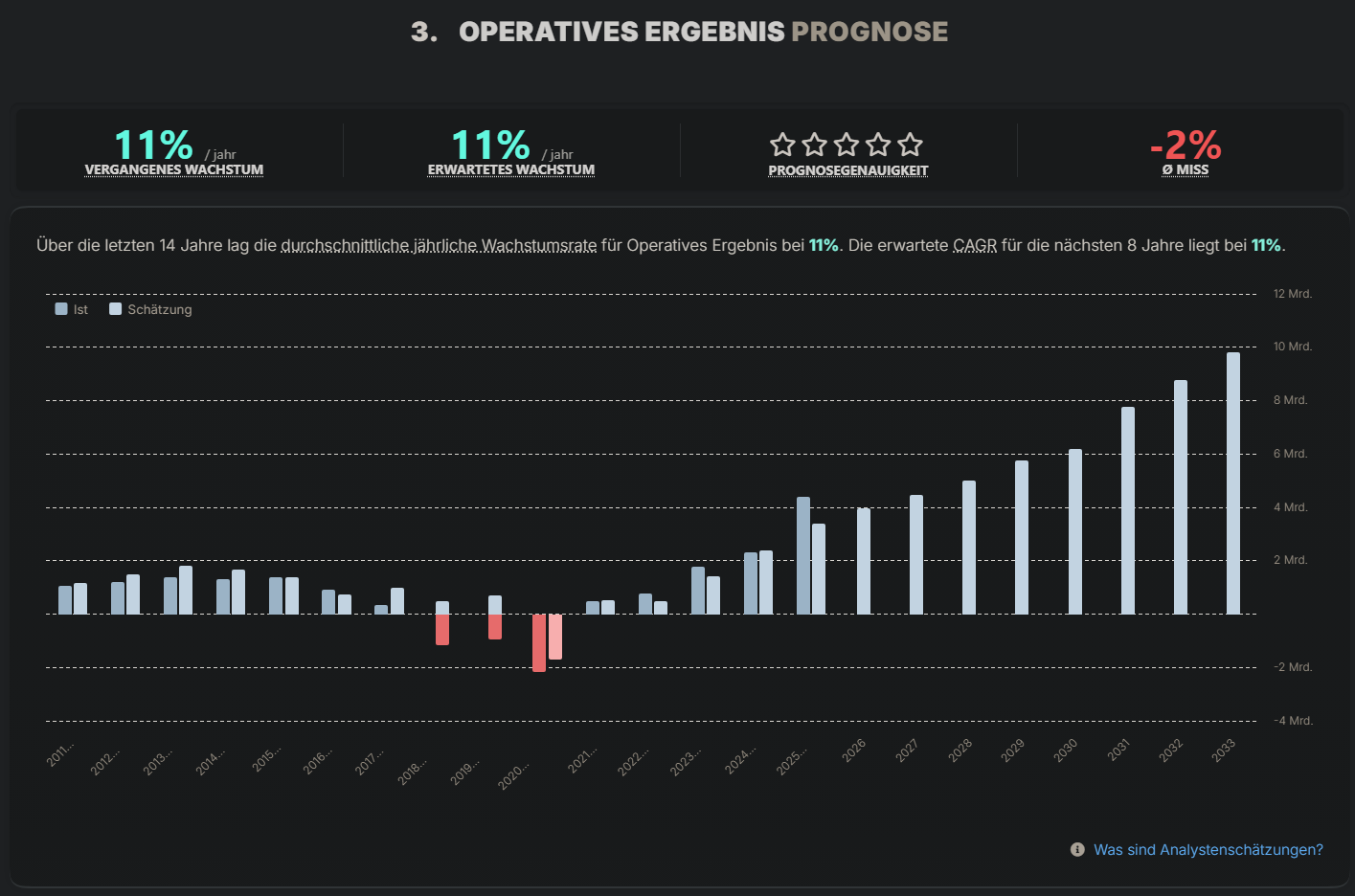

Der Screen zeigt, dass Analysten beim operativen Ergebnis weiter deutliches Wachstum erwarten. Das ist positiv für die These, aber auch ein Risiko: Wenn Rolls-Royce diese Erwartungen verfehlt, kann die Aktie trotz guter Vergangenheit schnell unter Druck kommen.

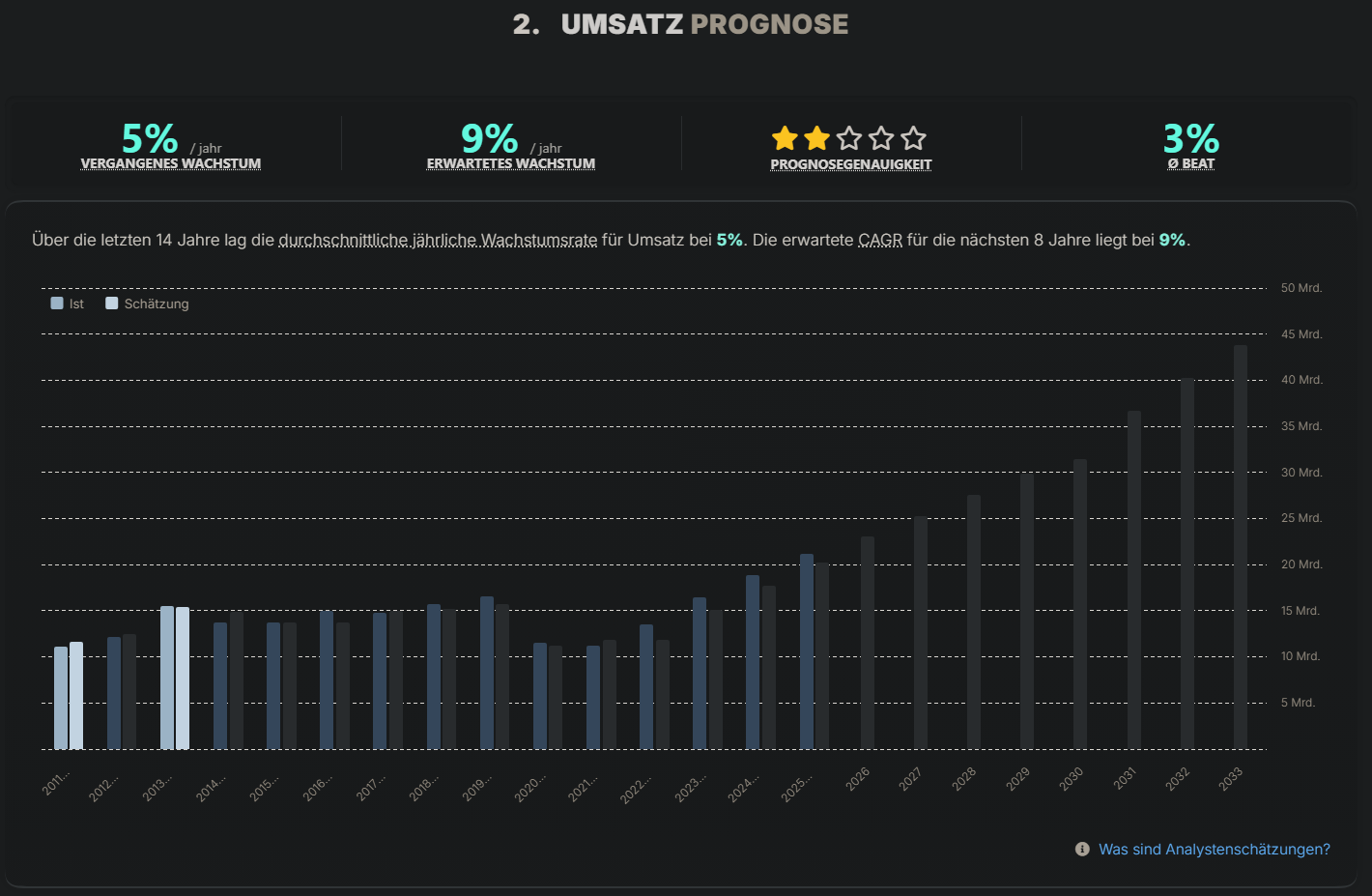

Hier sieht man, dass der Markt nicht nur stabile Umsätze, sondern weiteres Wachstum einpreist. Für mich heißt das: Die Aktie lebt stark davon, dass Civil Aerospace, Power Systems und neue Chancen wie SMR weiter liefern.

Was mich trotzdem vorsichtig macht

- Bewertung: Die Aktie ist kein Schnäppchen mehr. Die Fallhöhe ist höher als früher.

- Erwartungen: Nach so einem Lauf reicht manchmal schon eine kleine Enttäuschung für einen großen Rücksetzer.

- Zyklische Luftfahrt: Civil Aerospace und Aftermarket sind attraktiv, aber nicht frei von Konjunktur- und Reiserisiken.

- Lieferketten: Als Industrieunternehmen bleibt Rolls-Royce abhängig von Zulieferern, Material und Kapazitäten.

- Zu viel Vertrauen: Auch gute Manager sind nicht unfehlbar. Genau deshalb gehört die Risiko-Seite in diesen Beitrag.

Meine Position

Transparenz: Ich halte selbst eine Position in Rolls-Royce. Zusätzlich habe ich eine spekulativere Position über einen Optionsschein mit Laufzeit bis September 2026. Das ist wichtig einzuordnen: Ich bin positiv, aber gerade deshalb muss ich die Risiken sauber betrachten.

Ich werde Rücksetzer wahrscheinlich eher nutzen, um die Position weiter auszubauen. Gleichzeitig will ich nicht so tun, als wäre jede Bewertung egal. Für mich bleibt Rolls-Royce spannend, aber nicht risikolos.

Mein Fazit

Rolls-Royce ist für mich keine einfache Geschichte mehr. Die Aktie ist stark gelaufen und wirkt auf den ersten Blick teuer. Aber operativ sehe ich ein Unternehmen, das sich massiv verbessert hat: mehr MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More, mehr CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, bessere Bilanz, Dividende zurück, Rückkäufe geplant und ein Management, dem ich aktuell viel zutraue.

Genau deshalb schreibe ich Rolls-Royce trotz des Kursanstiegs nicht ab. Ich sehe eher eine anspruchsvoll bewertete Qualitäts- und Umsetzungsgeschichte. Das ist keine Einladung, blind hinterherzulaufen. Aber es ist für mich ein Grund, investiert zu bleiben und bei Rücksetzern genauer hinzuschauen.

Disclaimer

Die Inhalte dienen ausschliesslich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.