PayPal oder Klarna? Auf dem Papier sind beide Fintechs. In meinem Kopf sind es aber zwei komplett unterschiedliche Fragen: Will ich den angeschlagenen Zahlungsriesen kaufen, der schon heute sehr viel Cash produziert? Oder die junge IPO-Hoffnung, die viel schneller wächst, aber noch beweisen muss, dass daraus dauerhaft harte Gewinne werden?

Wichtig vorweg: Ich halte aktuell keine der beiden Aktien. Das hier ist also kein Depot-Update, sondern ein Gedankenbeitrag. Ich versuche, beide Unternehmen so einzuordnen, wie ich sie auf meiner Watchlist betrachten würde.

Kurz gesagt: zwei völlig andere Storys

PayPal ist für mich die Turnaround-Story: bekannte Marke, riesiges Zahlungsvolumen, viel Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, Aktienrückkäufe und inzwischen sogar Dividende. Aber die Aktie wirkt nicht ohne Grund billig: Wachstum, Wettbewerb und MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More sind die Baustellen.

Klarna ist für mich die Wachstumsstory: jung, dynamisch, starkes Umsatzwachstum, BNPL-Fantasie, App-Ökosystem und IPO-Gefühl. Aber genau hier liegt auch das Risiko: Kreditgeschäft, Regulierung, Refinanzierung und noch sehr junge Profitabilität.

Der Screenshot-Vergleich sagt für mich: PayPal ist kein kleiner Wachstumswert mehr, sondern ein Cashflow-Schwergewicht. Klarna ist dagegen die kleinere, schnellere und riskantere Wette auf die Zukunft des Bezahlens.

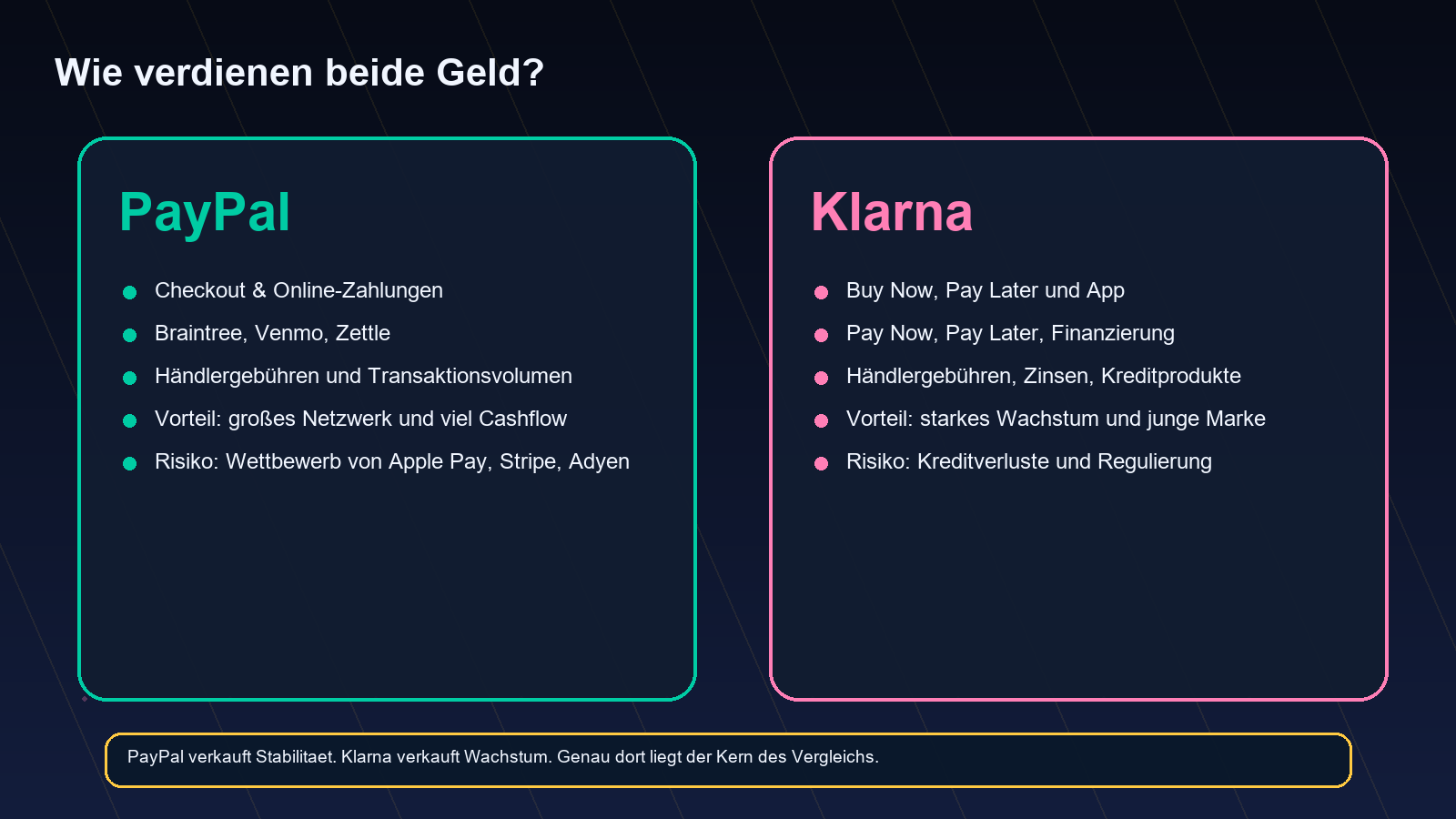

Wie verdienen PayPal und Klarna Geld?

PayPal ist für mich einfacher zu verstehen: Transaktionen laufen durch das Netzwerk, Händler zahlen Gebühren, und aus der Größe entsteht CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More. Das klingt nicht aufregend, aber es ist planbarer.

Klarna ist spannender, aber schwieriger: Das Unternehmen verbindet Shopping-App, Zahlungsabwicklung und Konsumentenkredit. Das kann sehr profitabel werden, wenn Kreditverluste niedrig bleiben; es kann aber auch unangenehm werden, wenn Verbraucher in einer schwachen Wirtschaft schlechter zahlen.

Die harten Zahlen: Cashflow gegen Wachstum

PayPal meldete im Q1 2026 rund 8,35 Mrd. US-Dollar Umsatz, 464 Mrd. US-Dollar Total Payment Volume und 903 Mio. US-Dollar Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More. Dazu kamen 439 Mio. aktive Konten. Das ist kein Hypergrowth, aber es ist eine Maschine, die weiterhin sehr viel Geld bewegt.

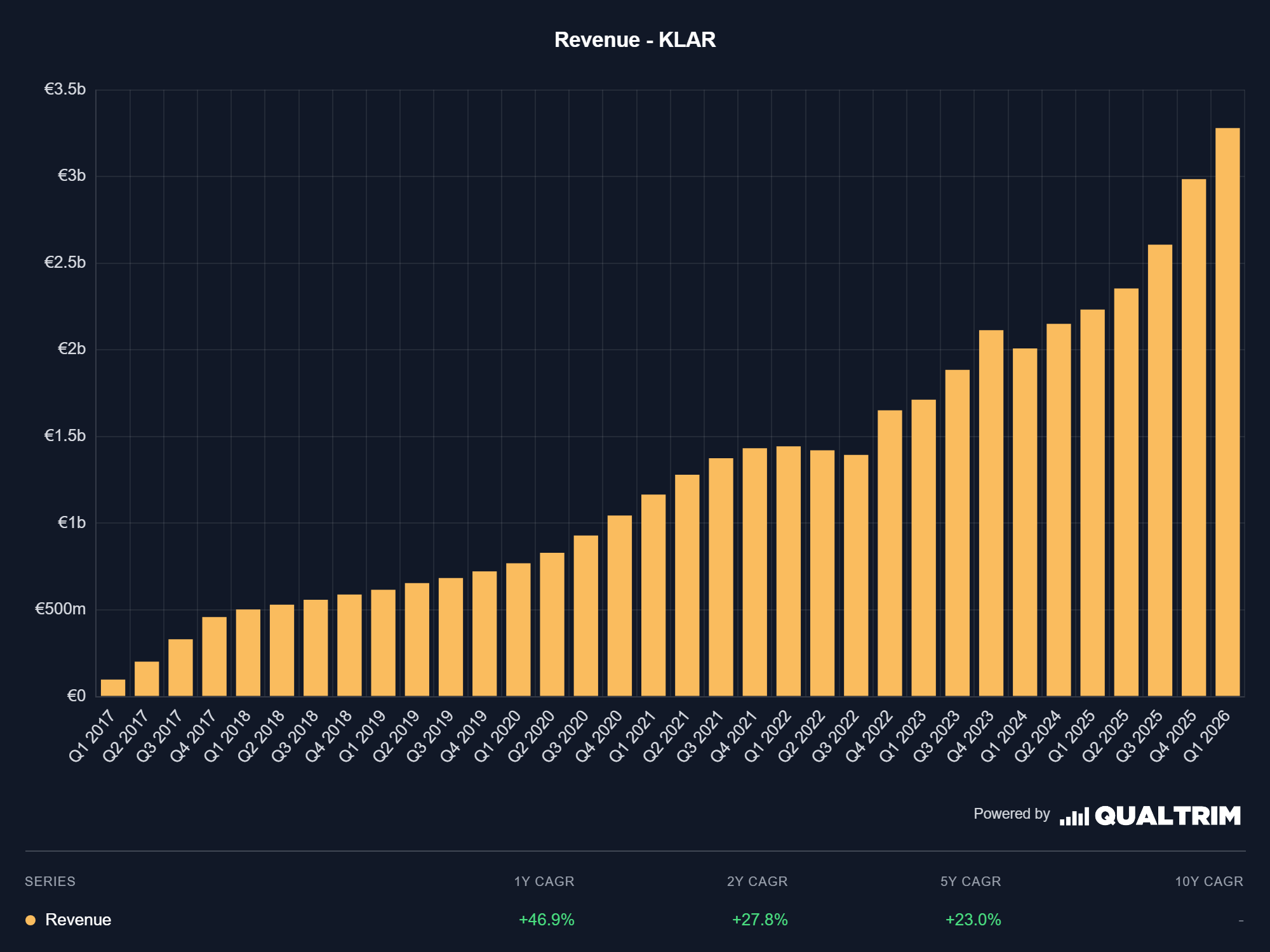

Klarna meldete im Q1 2026 rund 1,01 Mrd. US-Dollar Umsatz, 33,7 Mrd. US-Dollar GMVGMV steht für Gross Merchandise Value und zeigt den gesamten Warenwert, der über eine Plattform abgewickelt wird.

Bei Klarna bedeutet das: Wie viel Einkaufsvolumen über Klarna-Zahlungen läuft. Beispiel: Kaufen Kunden über Klarna Waren im Wert von 1 Milliarde Euro, dann b... More, 119 Mio. aktive Konsumenten und 68 Mio. US-Dollar bereinigten operativen Gewinn. Stark ist vor allem die Dynamik: Umsatz +44 Prozent, GMVGMV steht für Gross Merchandise Value und zeigt den gesamten Warenwert, der über eine Plattform abgewickelt wird.

Bei Klarna bedeutet das: Wie viel Einkaufsvolumen über Klarna-Zahlungen läuft. Beispiel: Kaufen Kunden über Klarna Waren im Wert von 1 Milliarde Euro, dann b... More +33 Prozent und mehr als 1 Mio. Händler im Netzwerk.

Meine Lesart: PayPal gewinnt bei Substanz. Klarna gewinnt bei Wachstum. Aber Wachstum ist nur dann wertvoll, wenn daraus irgendwann nachhaltig Gewinn und CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More entstehen.

Qualtrim-Check: Was die Langfrist-Charts zeigen

Die Quartalszahlen sind wichtig, aber für meine Gedanken zählt auch der längere Trend. Genau deshalb habe ich die neuen Qualtrim-Screenshots eingebaut: Sie zeigen, ob Umsatz, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, Bilanz und Kapitalrückgabe wirklich zur Story passen.

PayPal: reifer Cashflow, aber kaum noch Nutzerfantasie

PayPal wächst beim Umsatz weiter, nur eben wie ein reifer Zahlungsriese. Für eine Value-These ist das gut; für eine Growth-Story ist es eher zu langsam.

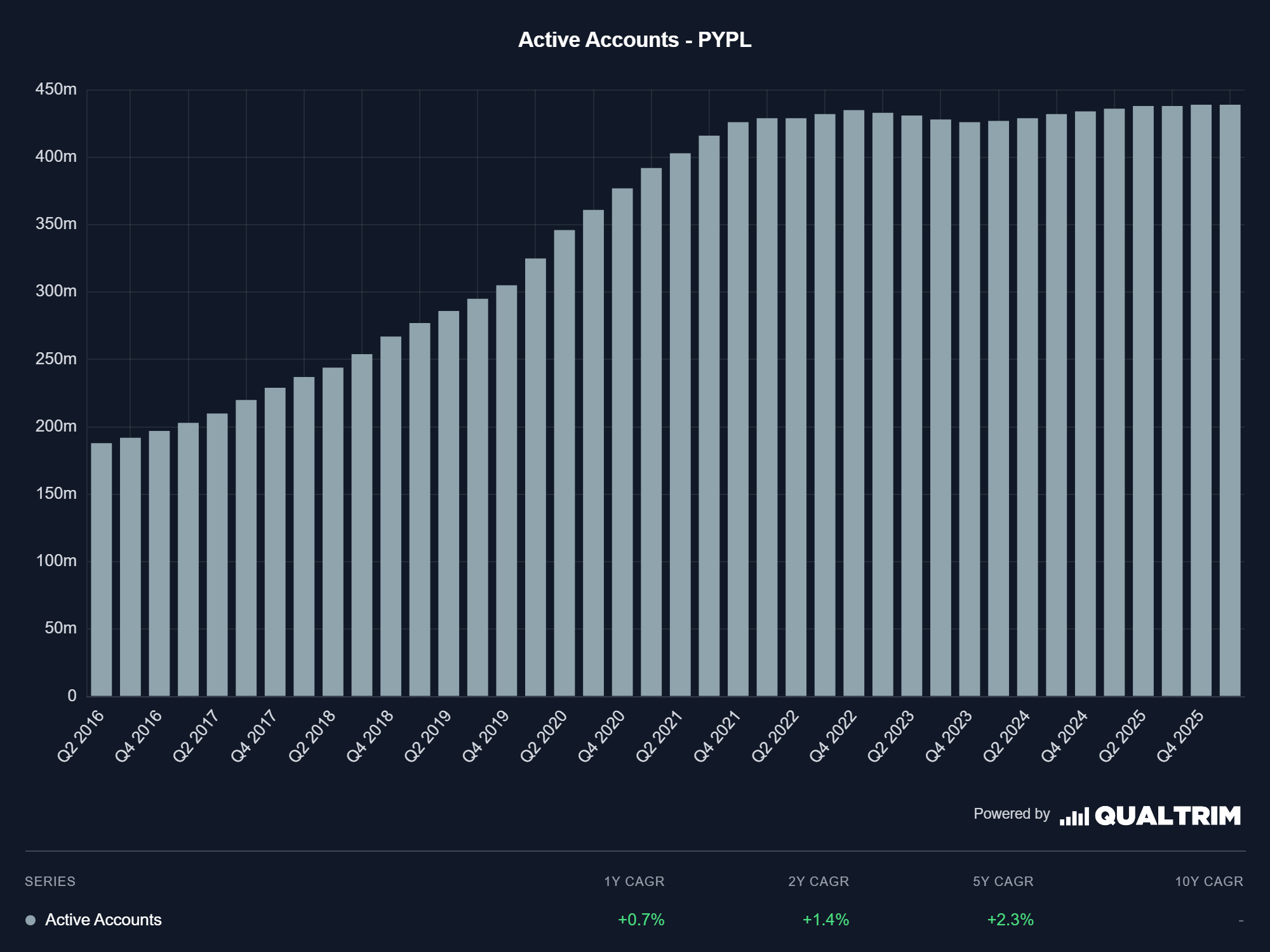

Die aktiven Accounts sind für mich der erste Warnpunkt. Wenn die Nutzerzahl stagniert, muss PayPal mehr Umsatz pro Nutzer, bessere Produkte oder mehr Effizienz liefern.

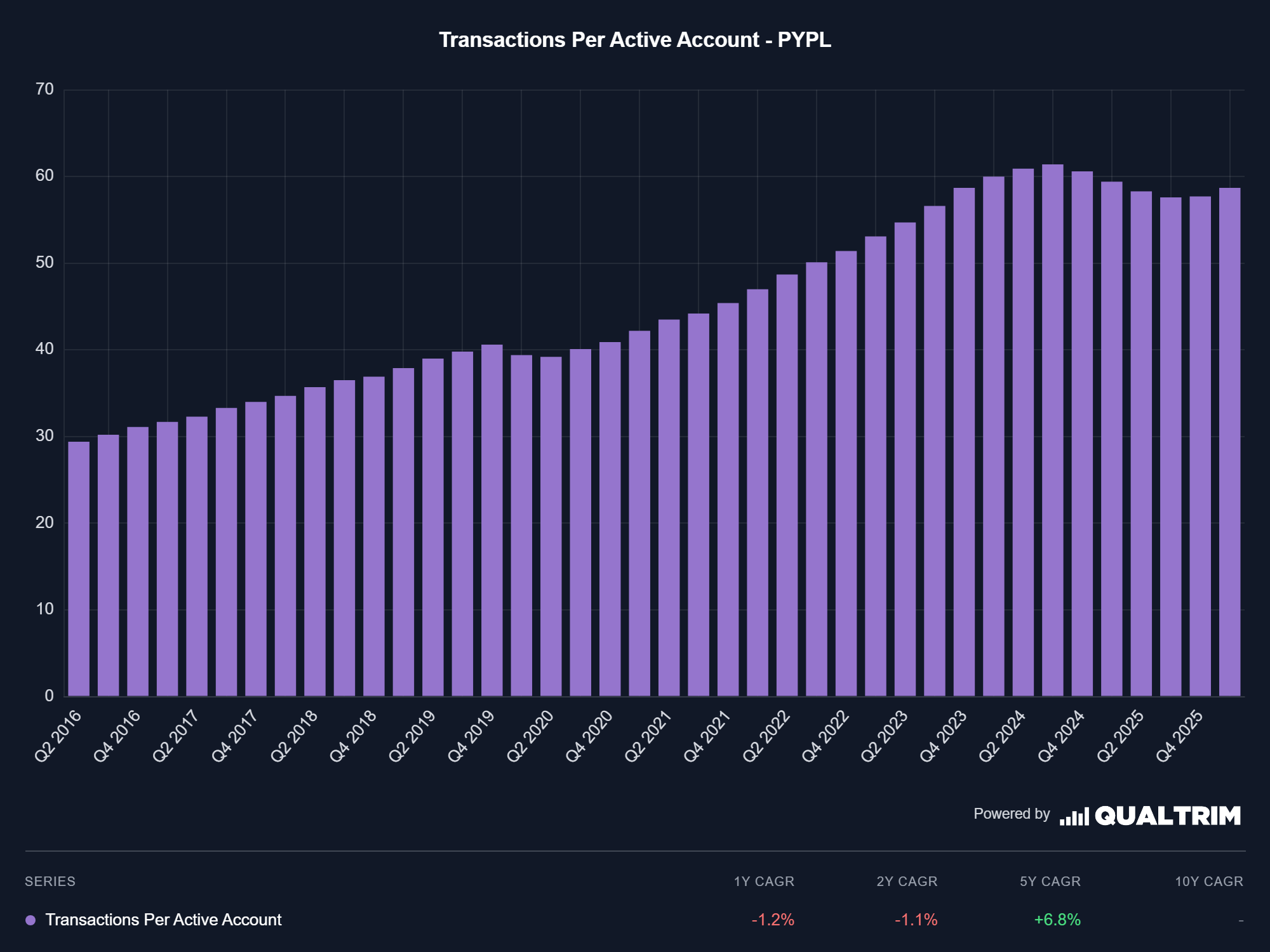

Hier bin ich deutlich vorsichtiger: Auch die Transaktionen je aktivem Account sind zuletzt nicht mehr sauber gestiegen, sondern gingen im Trend zurück. Der kleine Anstieg im Q4 2025 ist positiv, aber für mich noch kein Beweis für eine echte Trendwende – genau diese Kennzahl muss man bei PayPal sehr genau beobachten.

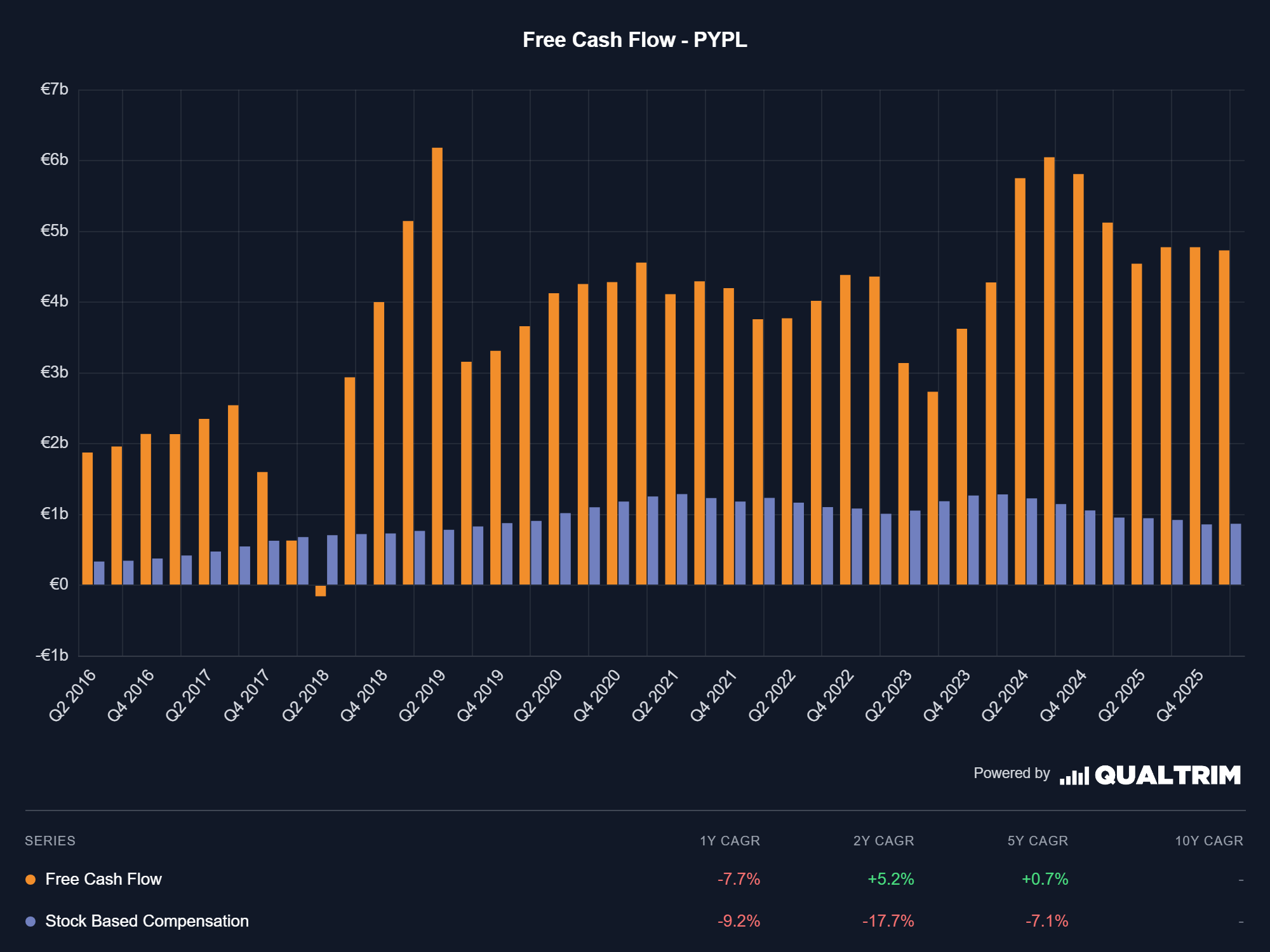

Der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More ist der Kern der PayPal-Story. Solange hier Milliarden reinkommen, hat das Unternehmen Spielraum für Rückkäufe, Dividende, Produktinvestitionen und Fehlerkorrektur.

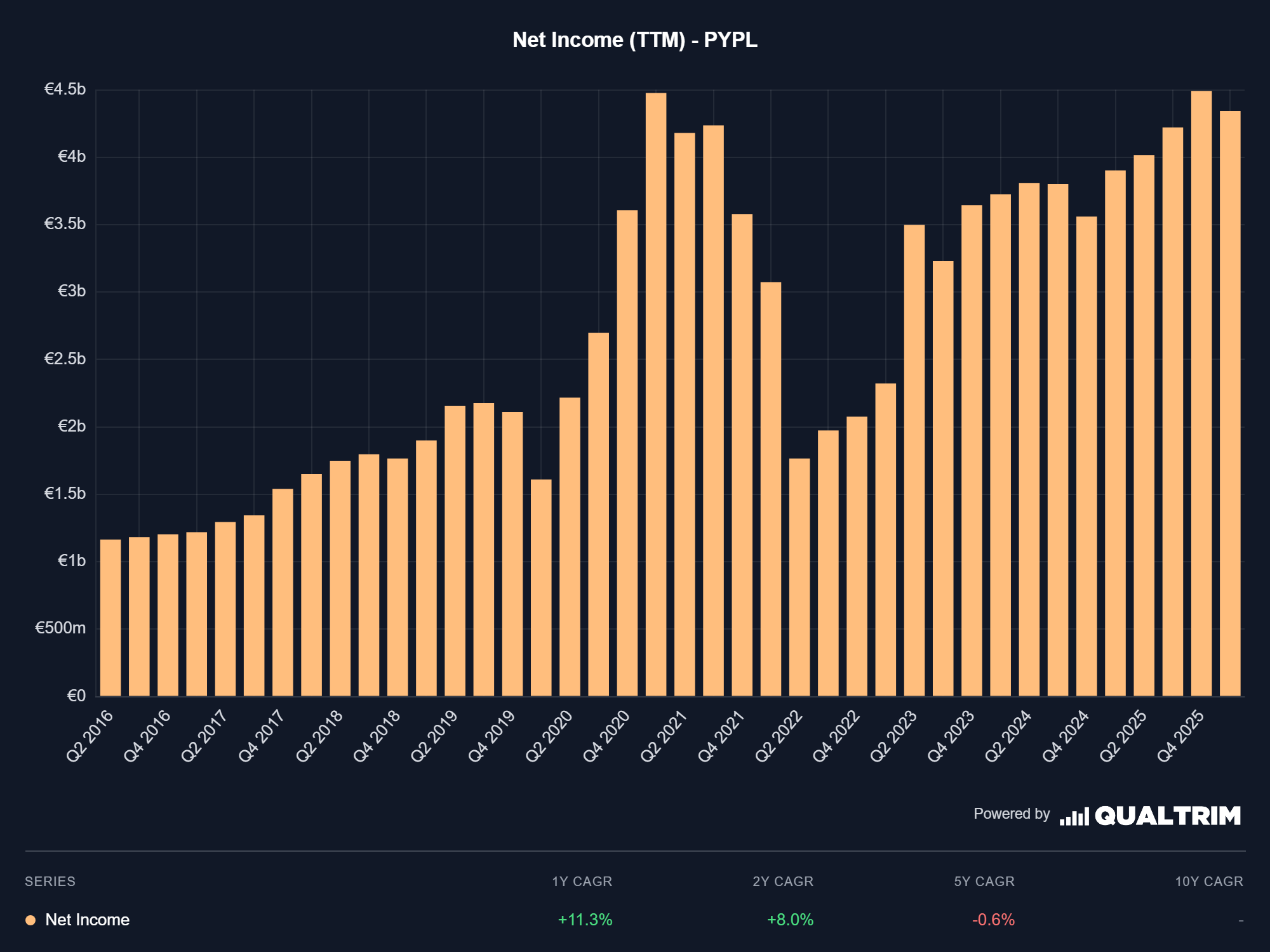

PayPal ist kein Hoffnungswert ohne Gewinne. Der Nettogewinn zeigt Substanz, aber genau deshalb ist die entscheidende Frage: Kann daraus wieder Gewinnwachstum pro Aktie werden?

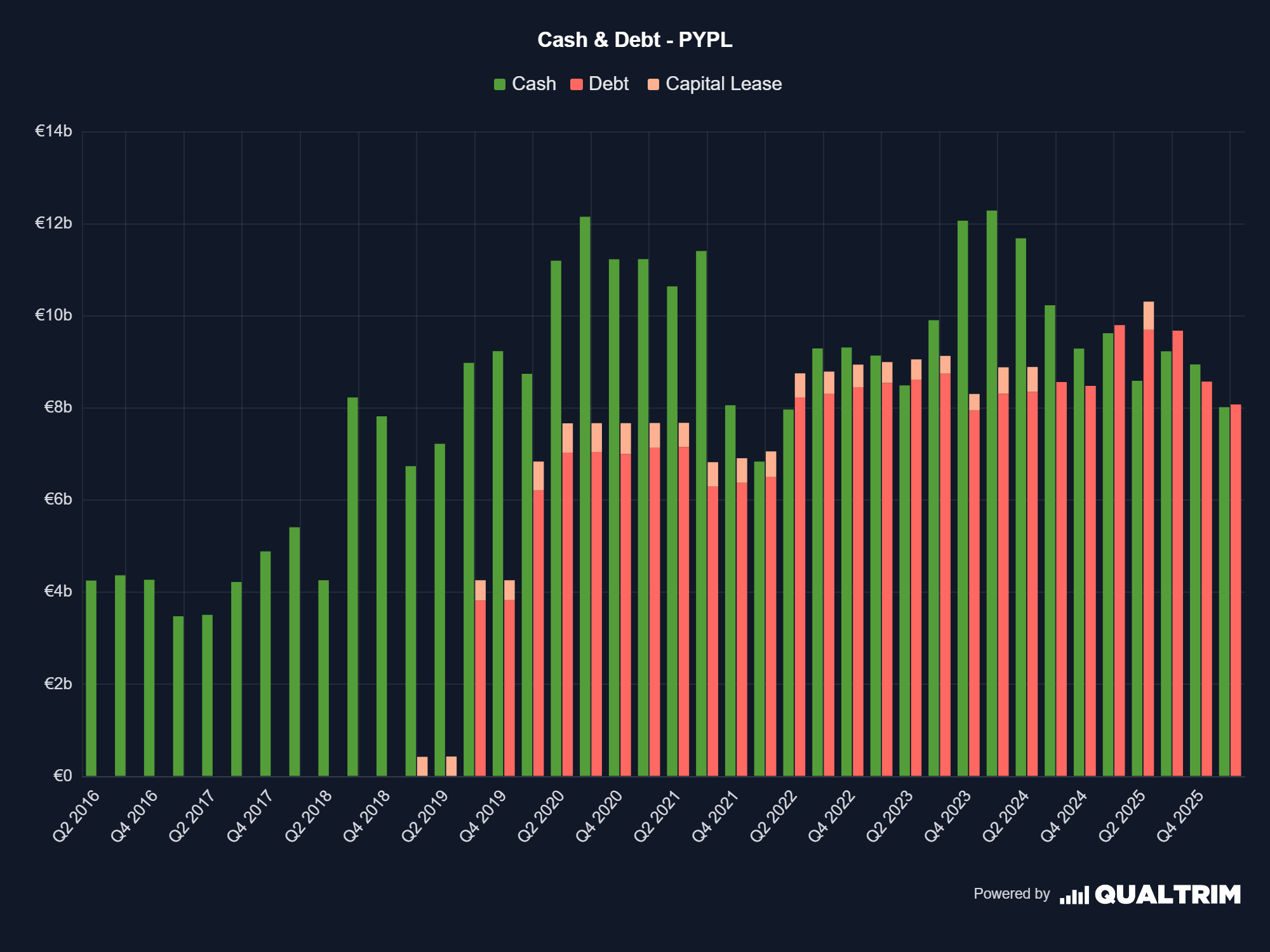

Der Cash-&-Debt-Chart ist für mich eher ein Warnsignal als ein Komfortsignal: PayPal musste über die Jahre sichtbar mehr Schulden aufnehmen, während der Cash-Bestand geschmolzen ist. Besonders auffällig: Im Q4 2025 lagen die Schulden sogar höher als der Cash. Das ist nicht automatisch dramatisch, weil PayPal weiterhin Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More erzeugt, aber es nimmt der Bilanz einen Teil der früheren Sicherheitsmarge.

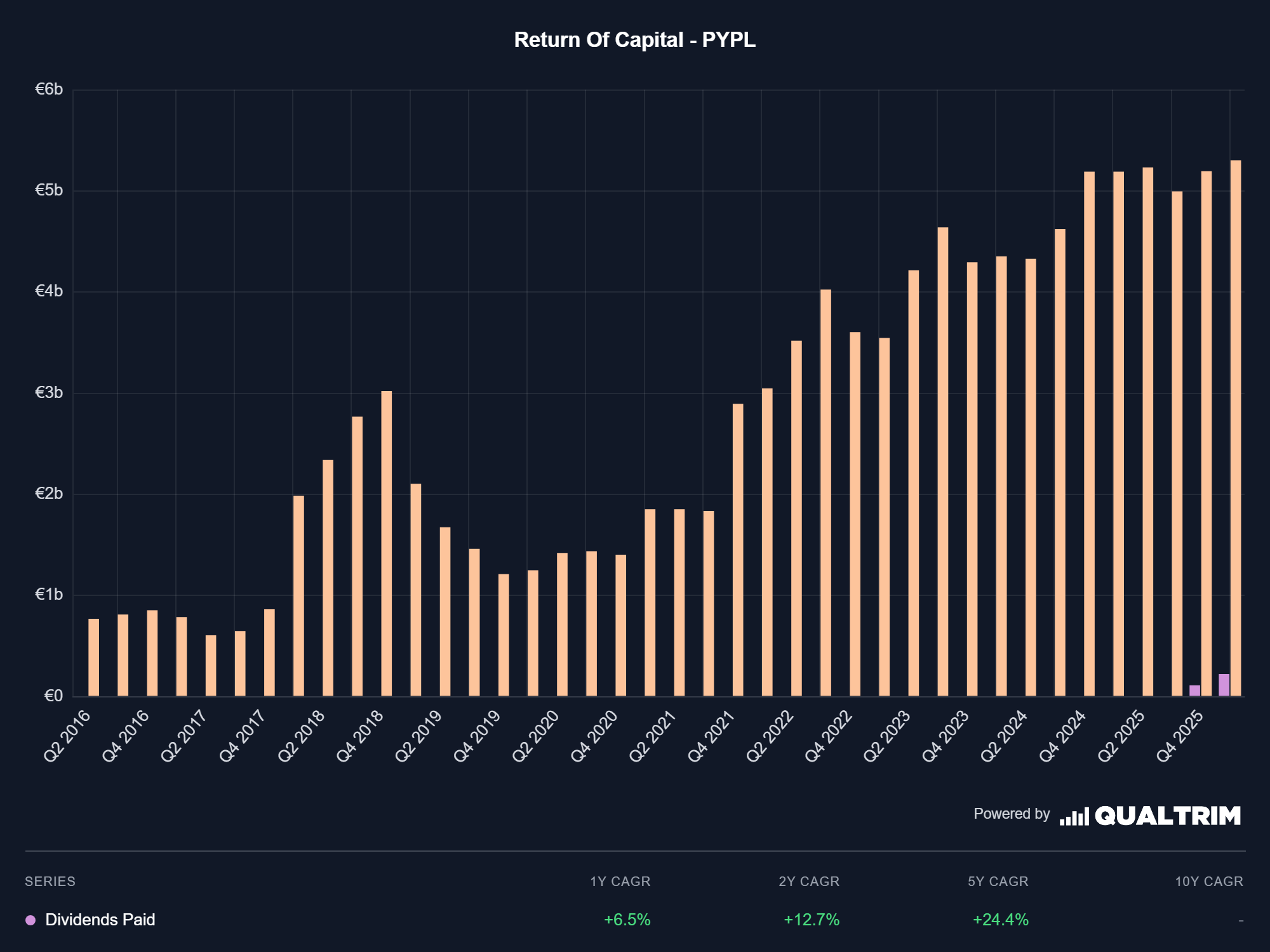

Der Kapitalrückfluss ist grundsätzlich positiv, aber nicht automatisch ein Freifahrtschein. Rückkäufe können sehr wertvoll sein, wenn PayPal wirklich unterbewertet ist; wenn das Kerngeschäft weiter schwächelt, werden sie aber nur Schadensbegrenzung.

Klarna: Wachstum stark, Cashflow noch nicht bewiesen

Klarna gewinnt beim Wachstum klar. Genau das ist der Grund, warum ich trotz höherem Risiko eher zu Klarna tendieren könnte: Die Firma hat noch echte Skalierungsfantasie.

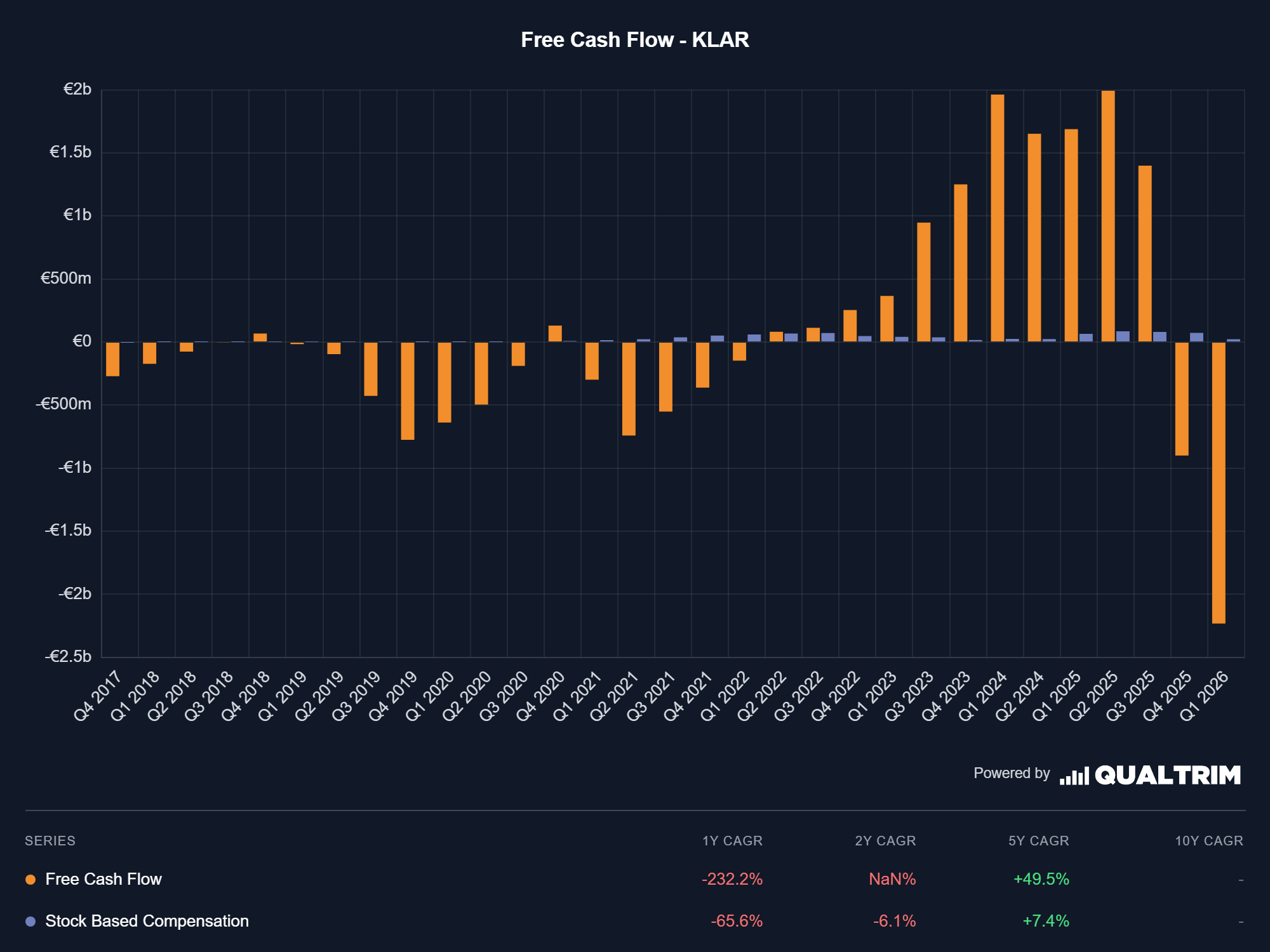

Hier liegt der große Haken. Klarna kann wachsen, aber der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More zeigt: Die Story ist noch nicht reif. Ich will sehen, dass Wachstum nicht dauerhaft Liquidität verbrennt.

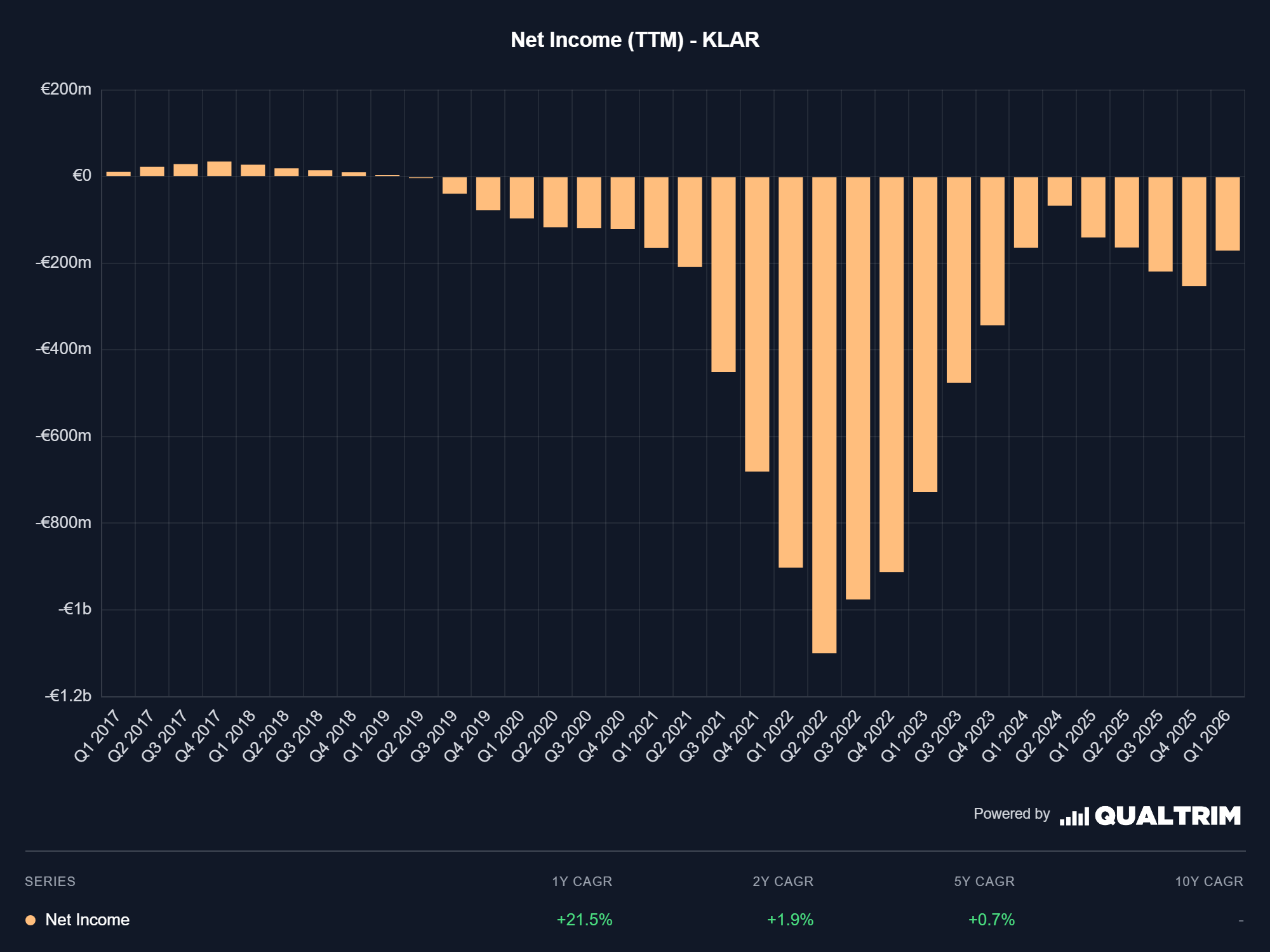

Der Nettogewinn ist noch kein Qualitätssiegel. Positiv ist, dass die Richtung besser aussieht; bedenklich bleibt, dass Klarna erst beweisen muss, dauerhaft profitabel zu sein.

Die Liquidität wirkt für ein junges Fintech beruhigend. Trotzdem ist Cash bei Klarna nicht dasselbe wie bei einem Industrieunternehmen, weil Kreditrisiko und Refinanzierung immer Teil des Modells bleiben.

Das ist für eine Wachstumsaktie normal, aber wichtig: Klarna ist keine Dividenden- oder Buyback-Story. Hier kauft man Wachstum, Management und die Hoffnung auf spätere Profitabilität.

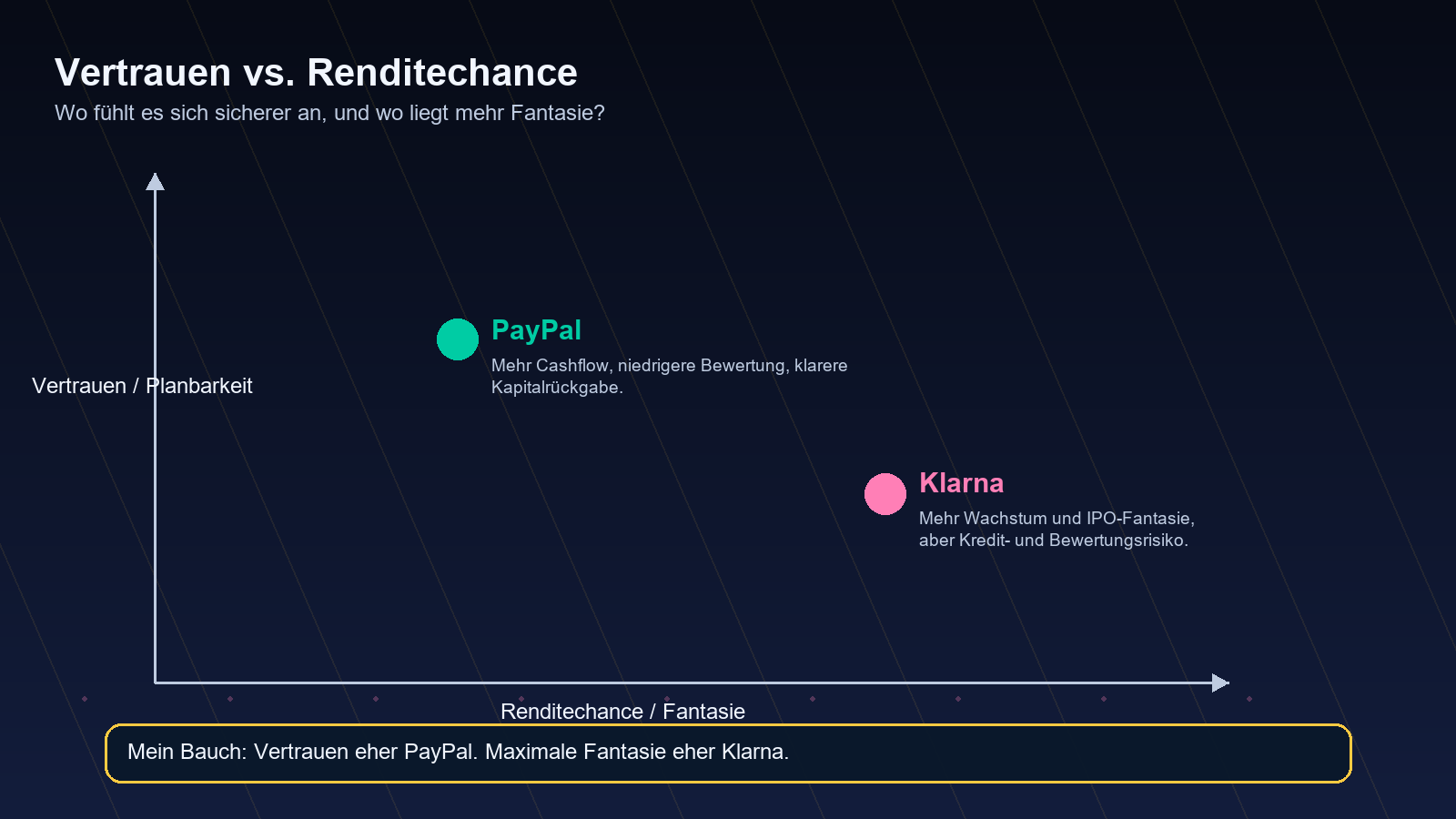

Vertrauen: Wem würde ich eher Geld anvertrauen?

Wenn ich rein nach Substanz und Planbarkeit gehe, liegt PayPal vorne. Die Marke ist bekannt, das Geschäft ist profitabel, und Kapital wird über Rückkäufe und Dividende an Aktionäre zurückgegeben.

Klarna vertraue ich eher als Idee denn als fertige Investmentmaschine. Das Wachstum ist beeindruckend, aber das Kreditrisiko bleibt für mich der Kernpunkt: BNPL klingt modern, ist aber am Ende auch ein Konsumentenkreditmodell.

Renditechance: Wo könnte mehr Potenzial liegen?

Die größere theoretische Renditechance sehe ich bei Klarna. Wenn das Unternehmen weiter stark wächst, die Kreditverluste stabil hält und die Profitabilität hochskaliert, kann der Markt die Aktie komplett neu bewerten.

PayPal hat dagegen eher die realistischere, aber ruhigere Chance: Wenn der Turnaround gelingt, MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More stabil bleiben und Rückkäufe den Gewinn je Aktie stützen, kann auch eine langweilige Aktie wieder attraktiv werden. Das ist weniger Rakete, eher schwerer Frachter mit gutem Motor.

Risiken, die ich nicht wegreden würde

- PayPal: Wettbewerb durch Apple Pay, Google Pay, Stripe, Adyen und Shop Pay bleibt hart. Wenn Wachstum und MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More nicht zurückkommen, bleibt die niedrige Bewertung vielleicht berechtigt.

- PayPal: Aktienrückkäufe sind nur dann gut, wenn sie zu vernünftigen Preisen passieren und das Kerngeschäft nicht weiter erodiert.

- Klarna: Kreditverluste sind der wichtigste Risikopunkt. Wenn Verbraucher schlechter zahlen, kann die schöne Wachstumsstory schnell ungemütlich werden.

- Klarna: Regulierung und Refinanzierung können das Modell verteuern. BNPL ist nicht nur App-Design, sondern auch Finanzrisiko.

- Klarna: Die Profitabilität ist noch jung. Ein Quartal mit Gewinn ist gut, aber noch kein Beweis für einen dauerhaften Cashflow-Compounder.

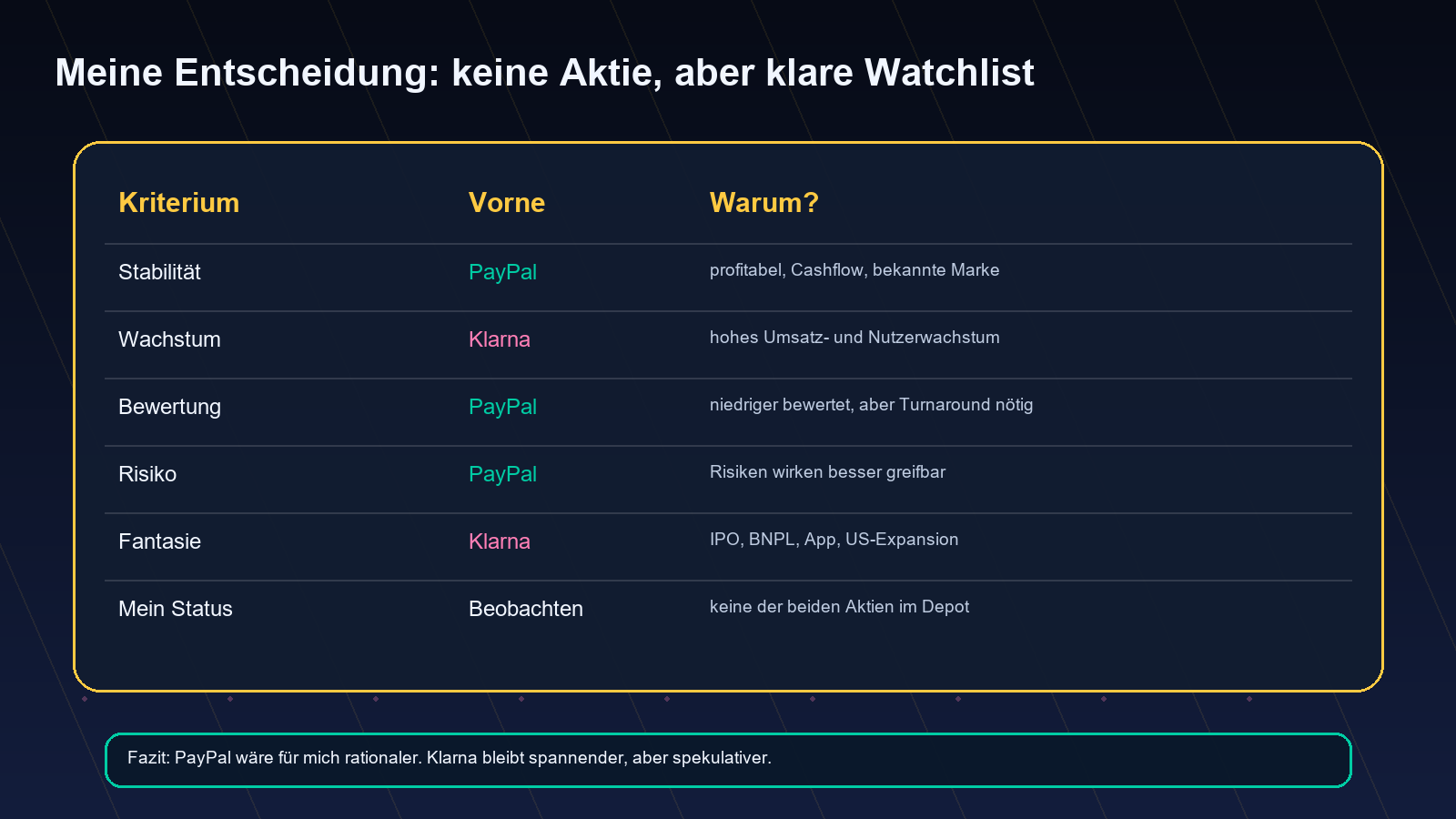

Meine Entscheidungsmatrix

Wenn ich heute eine der beiden Aktien kaufen müsste, würde ich rational eher zu PayPal tendieren. Nicht, weil PayPal aufregender ist, sondern weil ich Risiko, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Bewertung besser greifen kann.

Klarna bleibt für mich trotzdem spannender auf der Watchlist. Wenn Klarna mehrere Quartale zeigt, dass Wachstum, Kreditqualität und Profitabilität gleichzeitig funktionieren, könnte sich meine Sicht deutlich verbessern.

Management: Wer wirkt im Q1 2026 überzeugender?

Bei PayPal und Klarna geht es für mich nicht nur um Zahlen, sondern auch um die Menschen, die diese Zahlen liefern müssen. Gerade in Turnaround- und IPO-Storys ist Management-Vertrauen extrem wichtig.

PayPal: Enrique Lores und der späte Reset

Gut: PayPal erkennt das Problem inzwischen klarer: Das Unternehmen muss schneller, fokussierter und kundenorientierter werden. Der Wechsel zu Enrique Lores kann positiv sein, wenn daraus wirklich mehr operative Disziplin, schnellere Produktentwicklung und bessere Kapitalallokation entstehen.

Bedenklich: Genau diese Aussage ist für mich aber auch ein Warnsignal. PayPal hatte jahrelang eine starke Marke, ein riesiges Netzwerk und viel CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More – und trotzdem ist zu viel Unruhe in der Maschine entstanden. Apple Pay, Stripe, Adyen und Shop Pay haben Druck aufgebaut, während PayPal lange eher reagiert als geführt hat.

Klarna: Sebastian Siemiatkowski und die Wachstumsdisziplin

Gut: Klarna hat im Q1 2026 Wachstum, Profitabilität und Kreditqualität gleichzeitig adressiert. Genau das gefällt mir: Das Management verkauft nicht nur eine App-Story, sondern zeigt, dass BNPL, Händlernetzwerk, Konsumenten-App und Kreditsteuerung zusammen funktionieren können.

Bedenklich: Klarna bleibt ein junges, kapitalmarktnahes Kreditmodell. Ein bereinigter operativer Gewinn ist stark, aber der Nettogewinn ist noch sehr dünn. Wenn Kreditverluste steigen oder Regulierung härter wird, kann die Story schnell empfindlich werden.

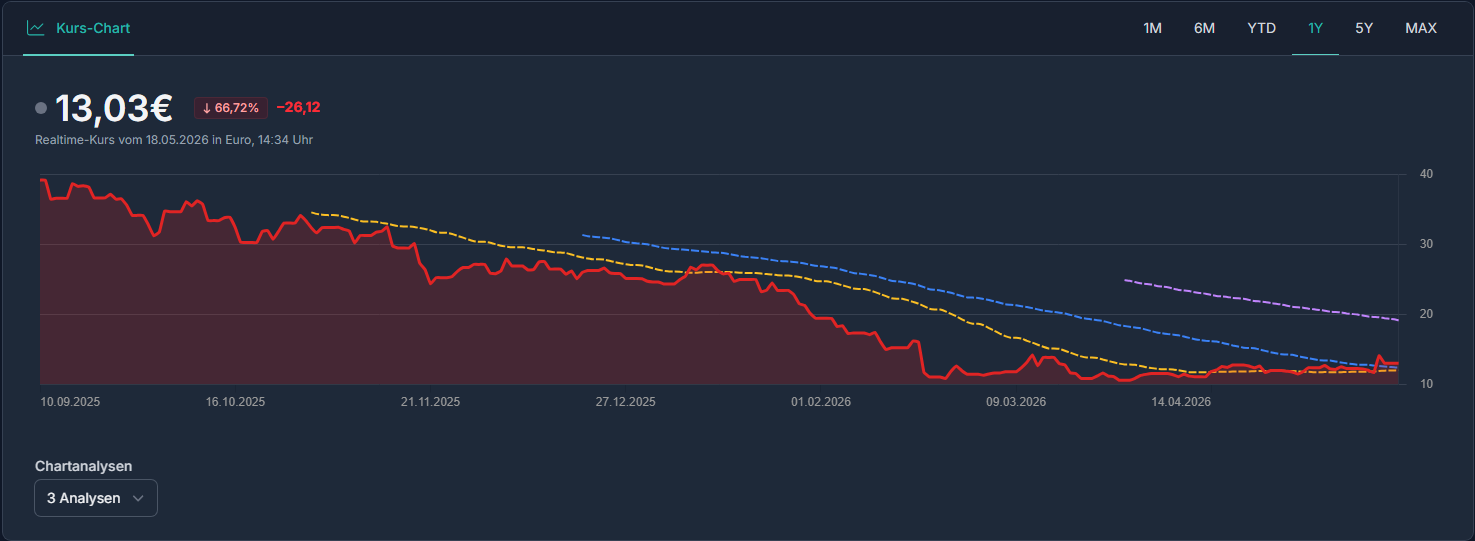

Kursvergleich: Was sagen die Charts?

Bei PayPal ist die Aussage klar: Der Markt glaubt dem Turnaround noch nicht voll. Für mich ist das kein Kaufsignal allein, aber ein Hinweis darauf, dass bereits sehr viel Skepsis eingepreist ist.

Bei Klarna sieht man noch keine lange Börsenhistorie, sondern vor allem den harten IPO-Reset. Das macht die Aktie riskant, aber auch interessanter, wenn das Management die Q1-Dynamik in den nächsten Quartalen bestätigt.

Mein Fazit

Wenn ich ganz ehrlich bin, würde ich persönlich sogar eher zu Klarna tendieren. Nicht, weil Klarna sicherer ist. Im Gegenteil: PayPal ist rational betrachtet stabiler, profitabler und besser planbar. Aber für mich wirkt PayPal wie ein Unternehmen, dessen Management zu lange geschlafen hat. Die Marke war stark, das Netzwerk groß, der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More da – und trotzdem ist zu viel Unruhe in der Maschine entstanden.

Klarna ist riskanter, aber das Management hat mich im Q1 2026 mehr überzeugt. Wachstum, Händlernetzwerk, Konsumenten-App, Kreditsteuerung und erste Profitabilität passen für mich besser zu einer jungen Fintech-Story, die noch wirklich etwas beweisen kann. Ich glaube, dass Klarna gute Chancen hat, ein namhafter Player im Fintech-Segment zu werden, wenn das Management die Kreditrisiken sauber im Griff behält.

Meine aktuelle Einordnung wäre deshalb: PayPal ist die vernünftigere Value- und Turnaround-Wette, Klarna die spannendere, aber spekulativere Zukunftswette. Wenn ich nur nach Bauch und Management-Eindruck aus Q1 2026 gehen würde, läge Klarna bei mir vorne. Wenn ich nur nach Sicherheit, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Bilanz gehe, bleibt PayPal vorne.

Transparenz: Ich bin aktuell weder in PayPal noch in Klarna investiert. Dieser Beitrag ist nur meine persönliche Einordnung und kein Kauf- oder Verkaufssignal.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.

Quellen

- PayPal Q1 2026 Earnings Release

- PayPal Investor Relations

- PayPal Q1 2026 Earnings Call Transcript

- PayPal CEO-Wechsel 2026: Enrique Lores

- PayPal Managementfoto: Enrique Lores

- Klarna Q1 2026 Results via Nasdaq / Business Wire

- Klarna Q1 2026 Form 6-K / Ergebnisdetails

- Klarna Q1 2026 Earnings Call Transcript / Yahoo Finance

- Managementfoto Sebastian Siemiatkowski: Wikimedia Commons / TechCrunch Disrupt Berlin 2019

- Qualtrim: PayPal Charts

- Qualtrim: Klarna Charts

- Parqet Kurscharts

- Yahoo Finance Chart API: PYPL 1Y

- Yahoo Finance Chart API: KLAR seit IPO

- TradingView: PayPal Q1 2026 Kurzübersicht