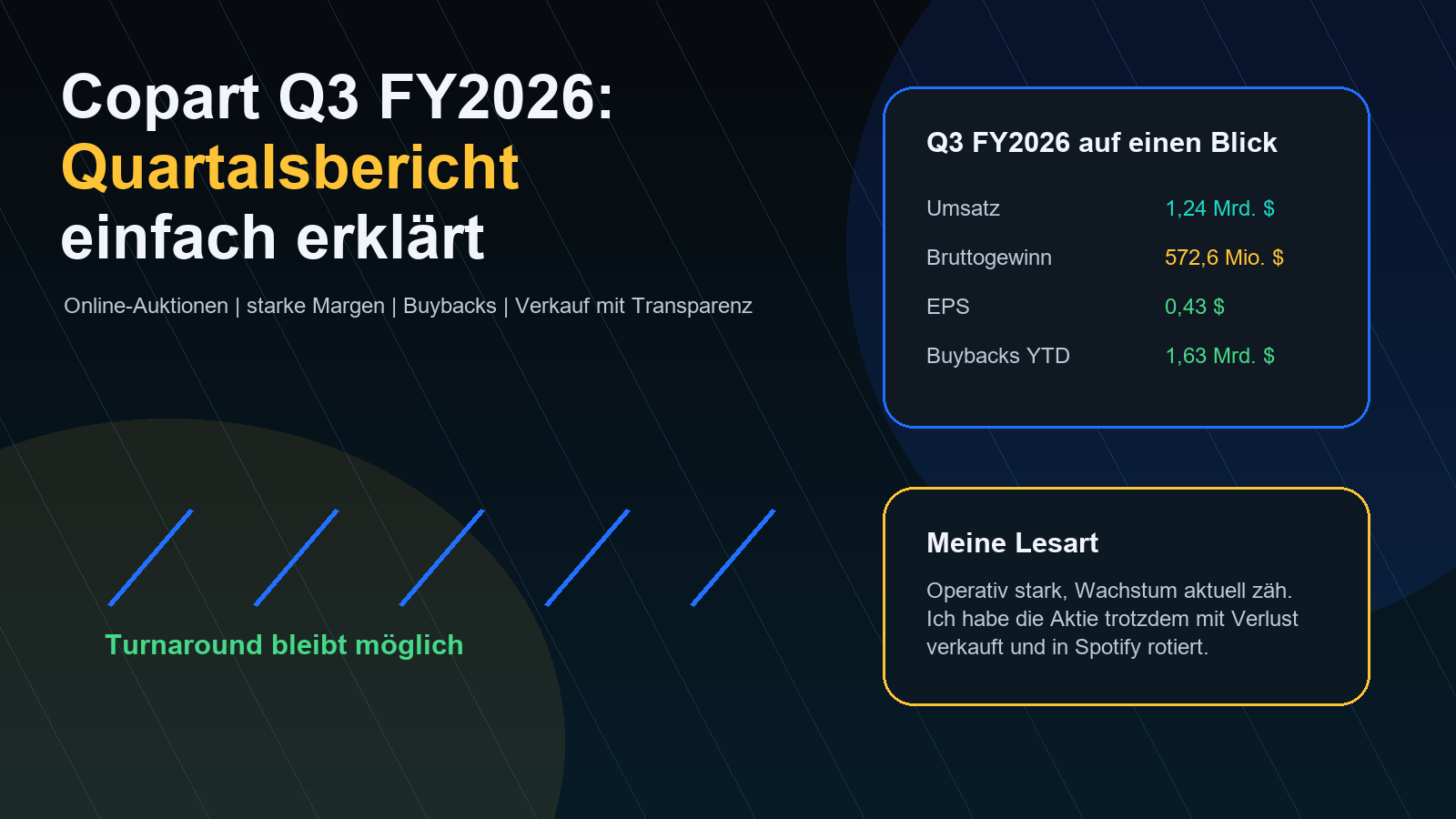

Copart hat Q3 FY2026 geliefert – und trotzdem ist dieser Beitrag für mich persönlicher als sonst. Ich hatte Copart selbst im Depot, habe die Aktie aber am 22.05.2026 komplett mit Verlust verkauft und das Geld in Spotify rotiert. Wichtig: Das ist kein Misstrauensvotum gegen das Unternehmen. Ich glaube weiterhin, dass Copart operativ stark ist und den Turnaround schaffen kann. Ich glaube nur, dass Spotify für mein Kapital aktuell schneller mehr Rendite bringen kann.

Kurzfazit

Mein Kurzfazit: Copart ist qualitativ weiter stark, aber aktuell kein einfacher Momentum-Case. Das Wachstum im Quartal war mit +2,1 % eher dünn, die MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More bleiben aber beeindruckend. Genau dieser Mix macht die Aktie spannend und gleichzeitig schwierig: operativ gut, aber der Markt will wieder mehr Wachstum sehen.

Wie verdient Copart Geld?

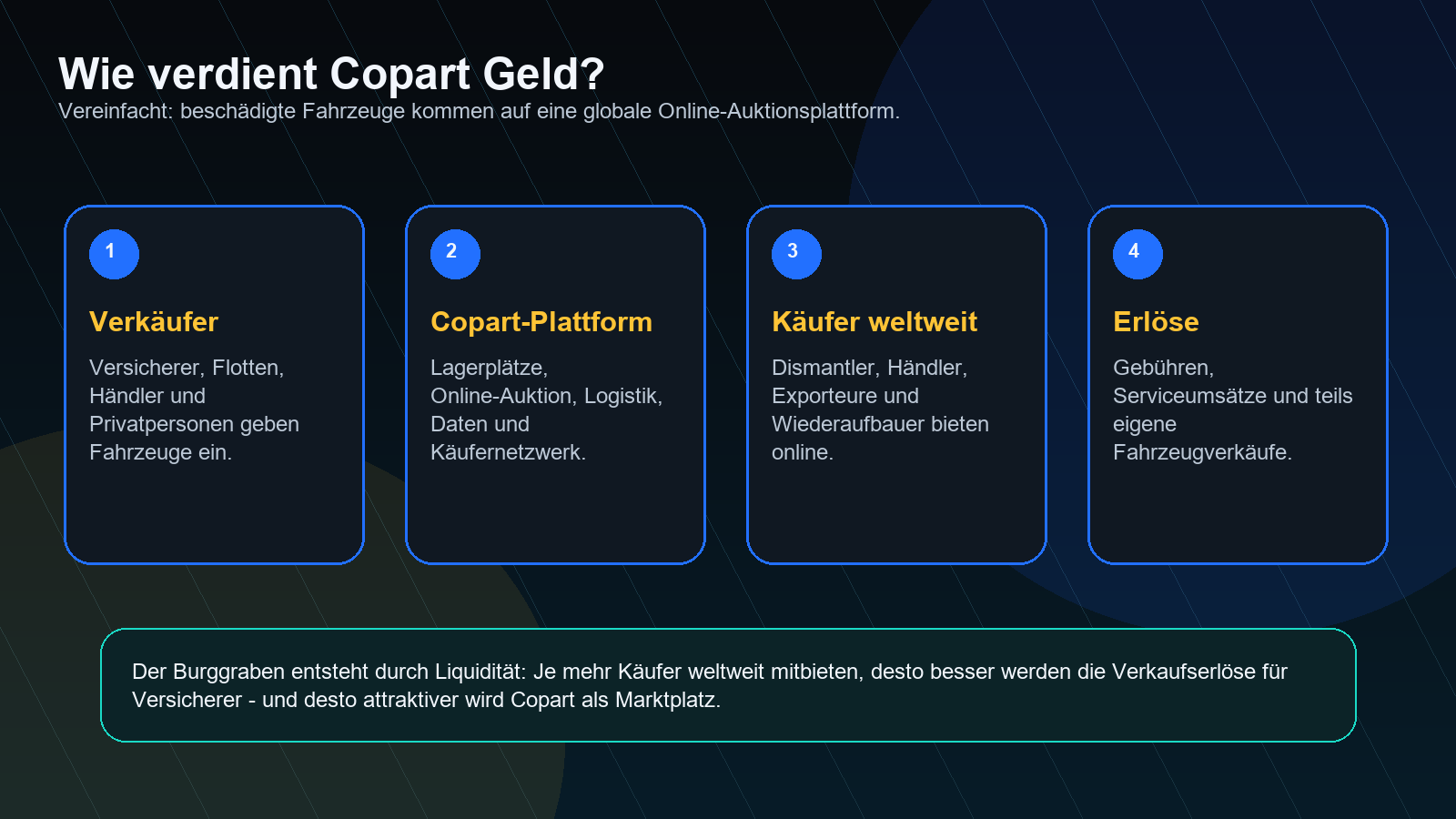

Copart ist im Kern ein Marktplatz für beschädigte, gebrauchte und wiedervermarktete Fahrzeuge. Besonders wichtig sind Versicherer: Wenn Reparaturen zu teuer werden, landen Fahrzeuge häufiger als Totalschaden in der Auktion. Copart bringt Verkäufer und Käufer weltweit zusammen und verdient über Gebühren, Services und teils Fahrzeugverkäufe.

Offizielle Zahlen lesen

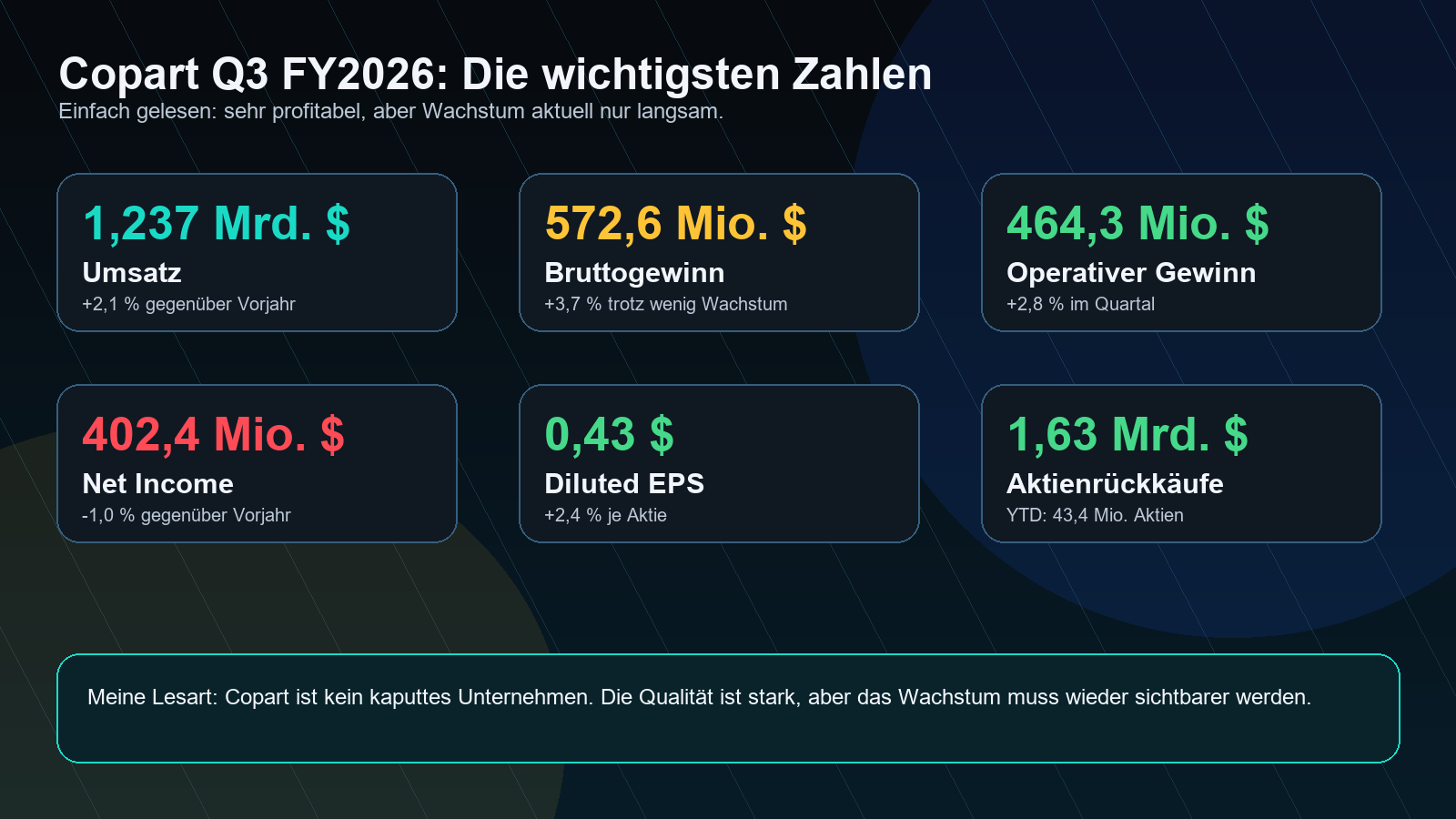

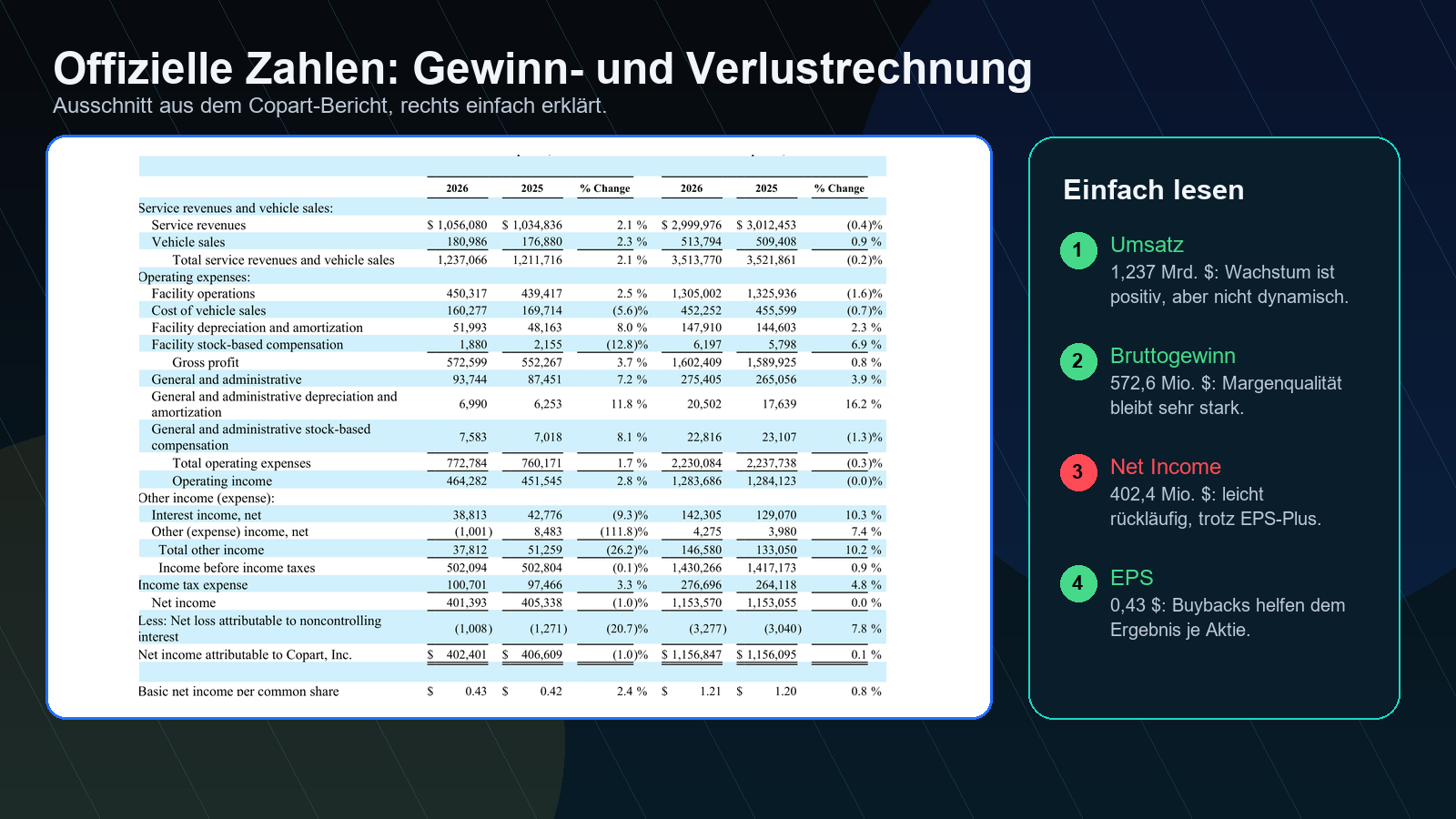

Die offizielle Tabelle zeigt sehr gut, warum Copart kein schlechtes Unternehmen ist: Der Umsatz wächst nur langsam, aber Bruttogewinn und operativer Gewinn steigen. Schwächer ist das leicht rückläufige Net Income. Positiv ist dagegen, dass das EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More trotzdem wächst – auch wegen der gesunkenen Aktienzahl.

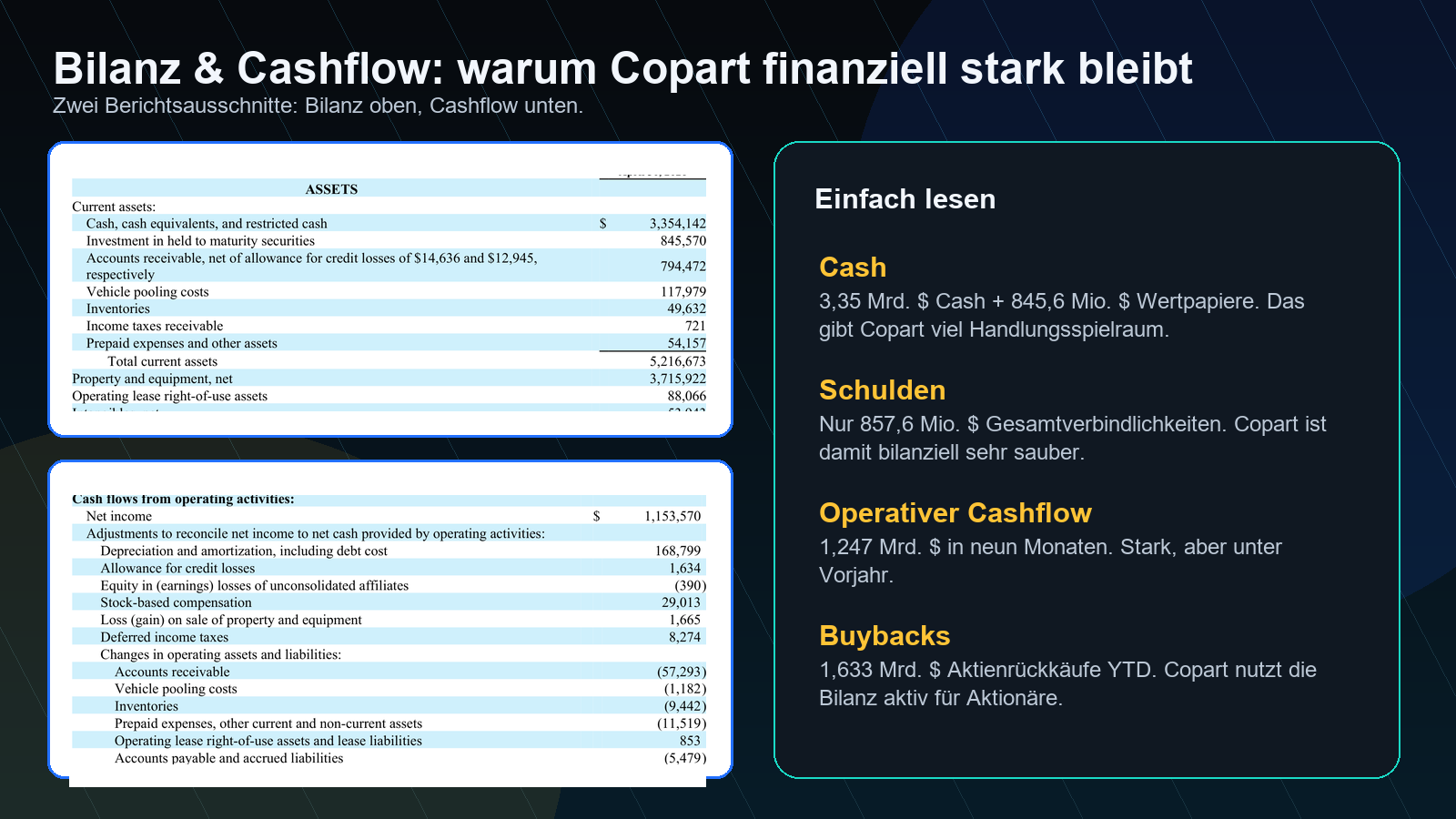

Bilanz & Cashflow

Die Bilanz ist einer der größten Pluspunkte. Copart hatte zum Quartalsende 3,35 Mrd. $ Cash und zusätzlich 845,6 Mio. $ Wertpapiere, während die gesamten Verbindlichkeiten nur 857,6 Mio. $ betrugen. Das ist stark, weil Copart dadurch unabhängig investieren, Schwächephasen aussitzen und Aktien zurückkaufen kann.

Beim CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More sieht man aber auch den kleinen Haken: Der operative CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More lag in den ersten neun Monaten bei 1,247 Mrd. $ und damit unter Vorjahr. Das ist nicht dramatisch, aber genau hier möchte ich wieder mehr Dynamik sehen.

USA vs. International

Die USA sind das große, reife Kerngeschäft. Der Umsatz war dort im Quartal leicht rückläufig, die Profitabilität bleibt aber sehr hoch. International sieht es dynamischer aus: Der Umsatz stieg deutlich, und genau dort könnte Copart langfristig weiteres Wachstum finden.

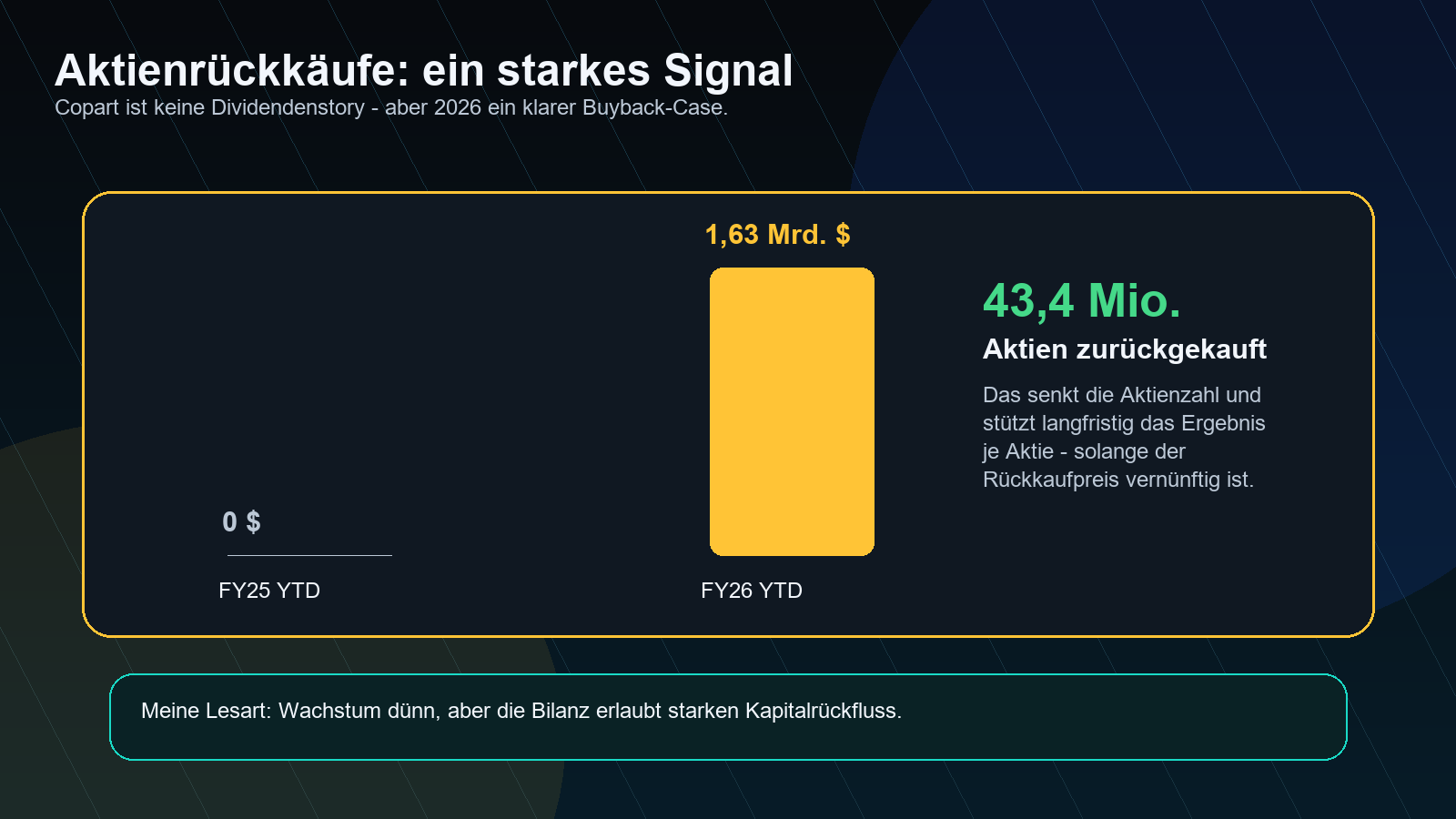

Aktienrückkäufe

Für mich ist das einer der stärksten Punkte im Bericht. Copart zahlt keine Dividende, aber kauft massiv eigene Aktien zurück. In den ersten neun Monaten FY2026 waren es 43,4 Mio. Aktien für 1,63 Mrd. $. Wenn ein schuldenarmes Unternehmen bei schwächerem Kurs eigene Aktien einzieht, kann das langfristig sehr wertvoll sein.

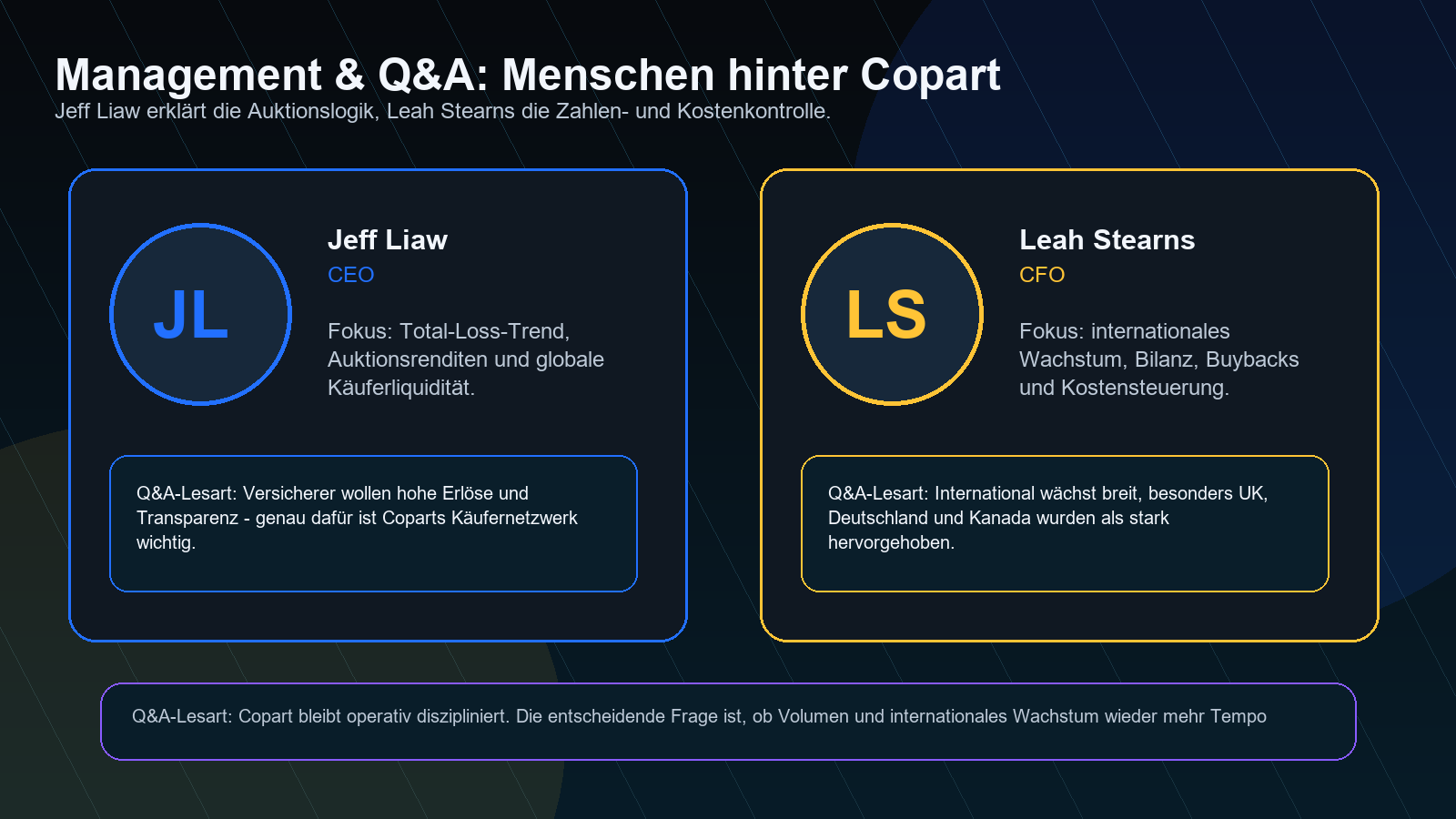

Management & Q&A

Versicherer haben im Grunde mit den Füßen abgestimmt und nutzen fast vollständig reine Auktionen.

Jeff Liaw, sinngemäß aus dem Q3-FY2026-Call

Meine Einordnung: Das ist wichtig, weil Coparts Stärke genau in transparenten Auktionen und globaler Käuferliquidität liegt. Je mehr Versicherer diesem Modell vertrauen, desto stärker wird der Marktplatz.

International war das Wachstum breit gestützt, besonders in UK, Deutschland und Kanada.

Leah Stearns, sinngemäß aus dem Q3-FY2026-Call

Meine Einordnung: Für mich ist das positiv, weil Copart nicht nur von einem einzelnen US-Trend abhängt. International ist zwar kleiner, aber dort steckt aktuell mehr Wachstum.

Die Total-Loss-Frequenz bleibt ein langfristiger Treiber.

Jeff Liaw, sinngemäß aus dem Q3-FY2026-Call

Meine Einordnung: Wenn Reparaturen teurer werden, lohnt sich für Versicherer häufiger der Verkauf über Auktionen statt Reparatur. Das ist strukturell gut für Copart, solange Volumen und Preise stabil bleiben.

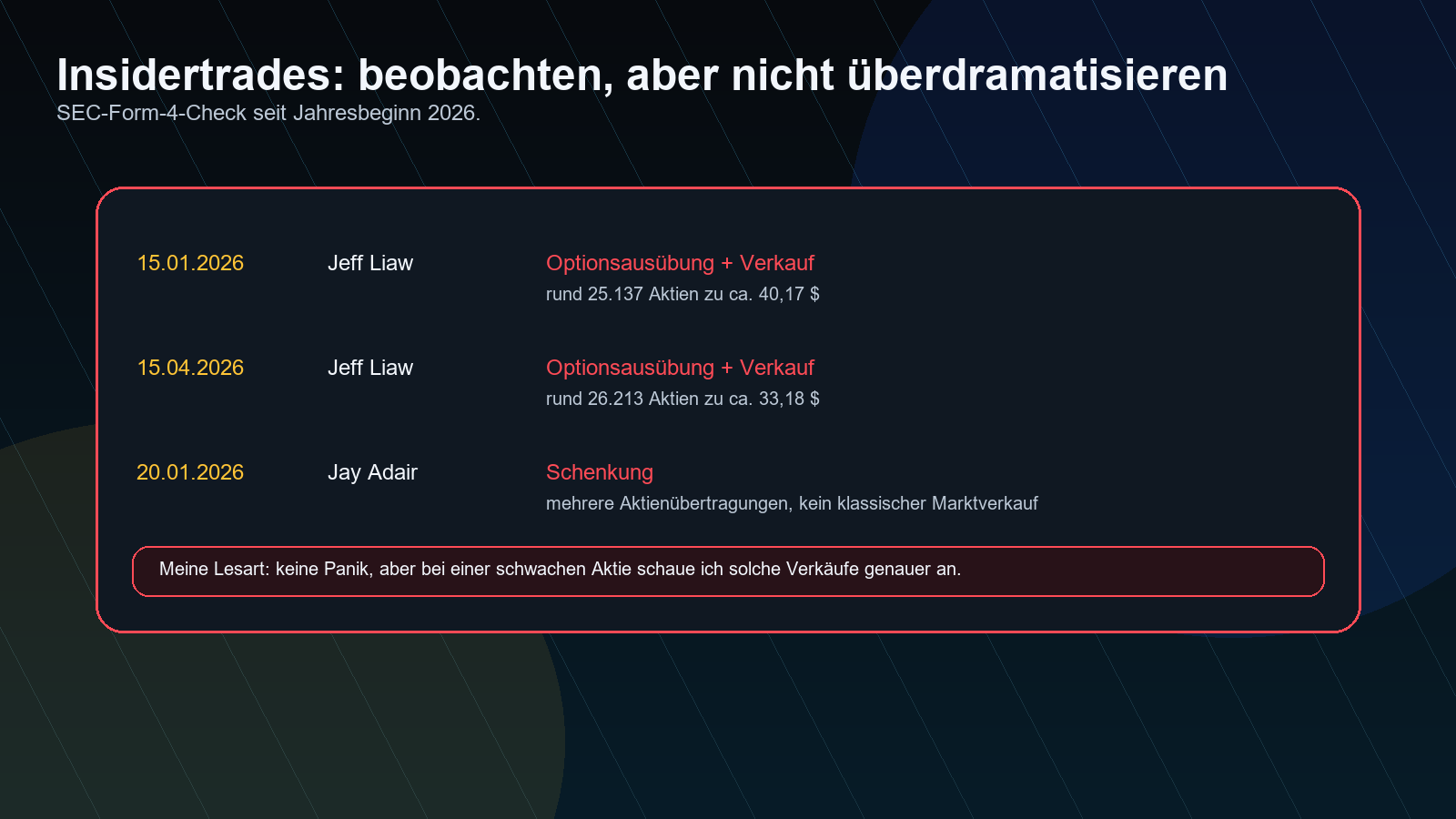

Insidertrades

Im SEC-Check gab es 2026 mehrere Form-4-Meldungen. Bei Jeff Liaw sieht man im Januar und April Optionsausübungen mit anschließenden Verkäufen. Das ist nicht automatisch negativ, weil solche Transaktionen oft Teil von Vergütungs- und Steuerplanung sind. Trotzdem gehört es für mich auf die Beobachtungsliste, weil die Aktie ohnehin unter Druck steht.

Was war gut?

- Bruttogewinn +3,7 % bei nur +2,1 % Umsatzwachstum: Copart bleibt sehr effizient.

- Operativer Gewinn +2,8 %: die operative Maschine läuft weiter.

- Sehr starke Bilanz mit viel Cash und wenig Verbindlichkeiten.

- 1,63 Mrd. $ Aktienrückkäufe YTDYTD bedeutet „seit Jahresbeginn“, TTM bedeutet „die letzten 12 Monate“.

Beide Begriffe helfen, Zahlen über bestimmte Zeiträume besser einzuordnen. Beispiel: YTD zeigt die Performance seit 1. Januar, TTM zeigt Umsatz oder Gewinn der letzten 12 Monate. More: klares Kapitalrückfluss-Signal. - International wächst deutlich schneller als das US-Kerngeschäft.

Was war kritisch?

- Das Umsatzwachstum ist aktuell dünn und nicht der typische Qualitätswachstums-Mix, den man gerne sieht.

- Net Income war im Quartal leicht rückläufig.

- Operativer CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More YTDYTD bedeutet „seit Jahresbeginn“, TTM bedeutet „die letzten 12 Monate“.

Beide Begriffe helfen, Zahlen über bestimmte Zeiträume besser einzuordnen. Beispiel: YTD zeigt die Performance seit 1. Januar, TTM zeigt Umsatz oder Gewinn der letzten 12 Monate. More lag unter dem Vorjahreswert. - Die Aktie steht stark unter Druck; der Markt zweifelt offenbar an der Wachstumsdynamik.

- Insiderverkäufe sind kein Alarm, aber in dieser Lage ein Punkt zum Beobachten.

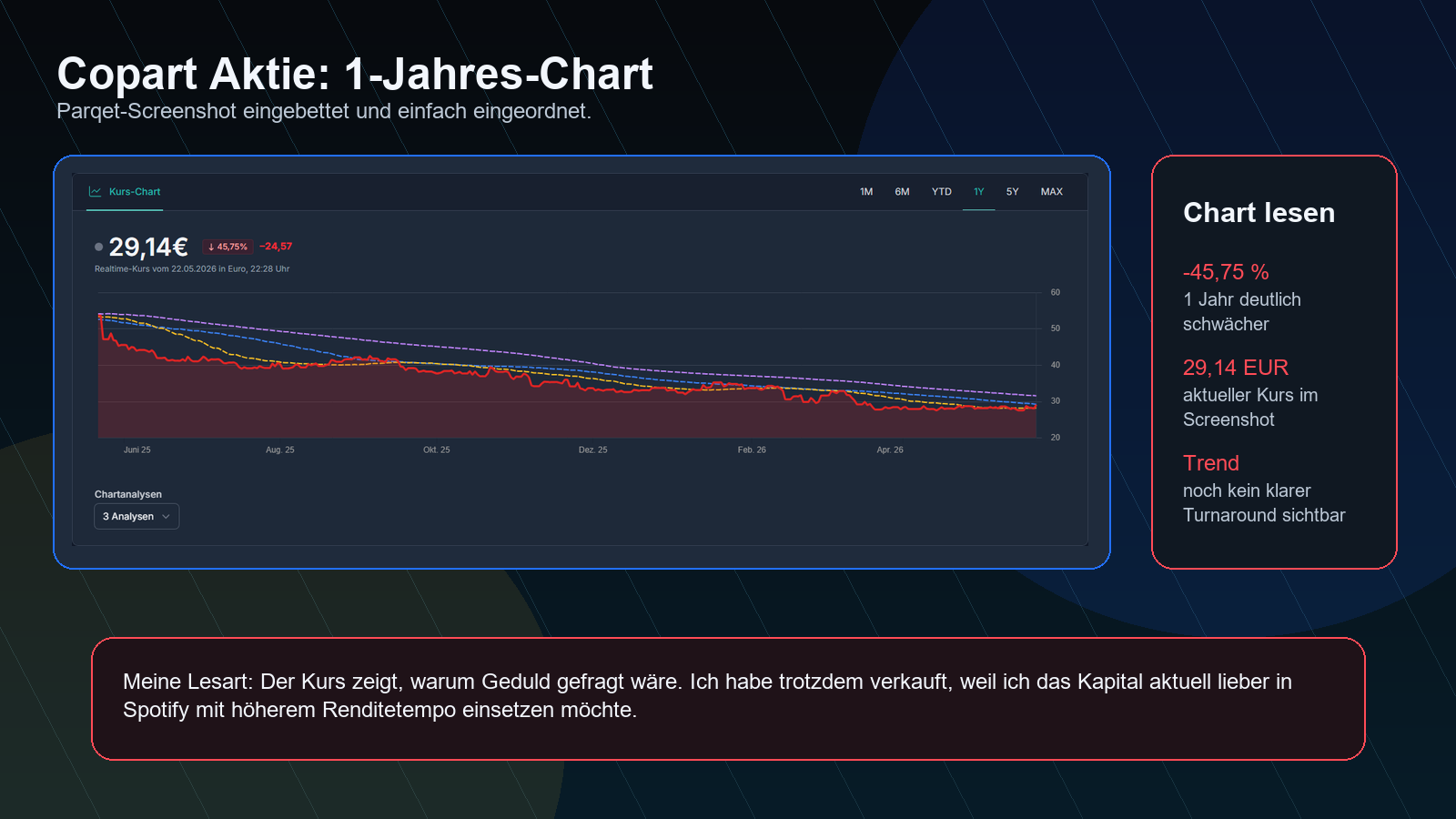

Copart Aktie: Kurs-Chart

Für meine Kursübersicht nutze ich gerne Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch ist Copart momentan kein einfacher Fall. Für mich war der Kursrückgang aber nicht der alleinige Verkaufsgrund. Entscheidend war die Kapitalallokation: Ich sehe bei Spotify aktuell die bessere Chance, mein Kapital schneller arbeiten zu lassen.

Meine Position & Verkauf

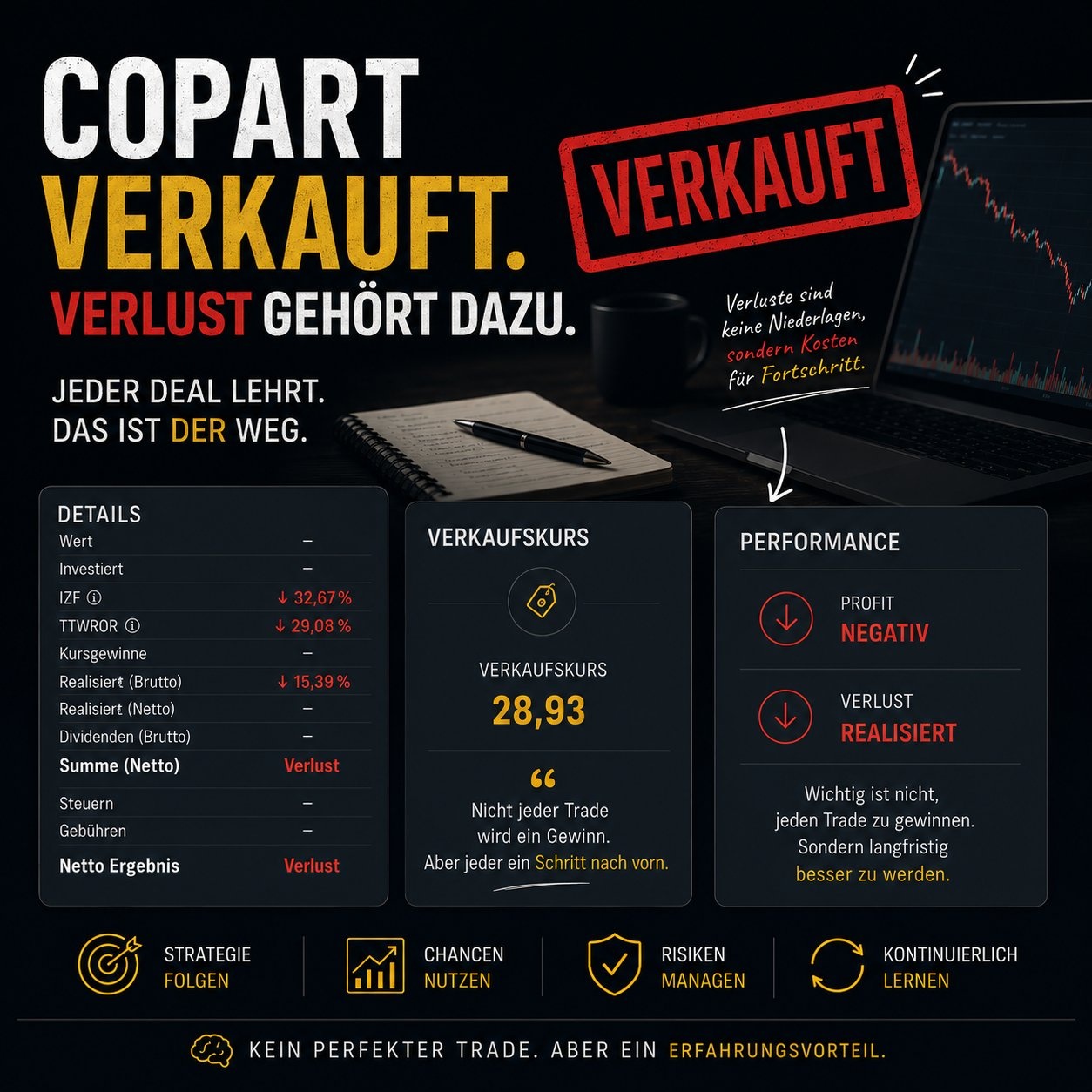

Transparenz: Ich war in Copart investiert, habe die Aktie am 22.05.2026 aber komplett verkauft. Im Screenshot lag mein Einstieg bei 36,43 EUR, der Positionskurs bei 29,16 EUR und der Kursverlust bei rund -19,96 %. Der Verkaufskurs lag laut meiner Verkaufs-Grafik bei 28,93 EUR.

Meine persönliche Sicht: Ich glaube weiterhin an Copart und an eine mögliche operative Erholung. Ich schätze das Geschäftsmodell, die Bilanz und das Management. Trotzdem habe ich das Kapital in Spotify rotiert, weil ich dort kurzfristig bis mittelfristig mehr Renditepotenzial sehe. Verlust gehört dazu – wichtig ist für mich, daraus bessere Kapitalentscheidungen zu machen.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.