Global Ship Lease ist kein klassischer Wachstumswert, sondern eher eine Cashflow-, Dividenden- und Kapitaldisziplin-Story aus der Containerschifffahrt. Genau deshalb finde ich den Q1-2026-Bericht spannend: Das Unternehmen wirkt nicht spektakulär, aber sehr planbar. Und bei zyklischen Branchen ist Planbarkeit manchmal wertvoller als laute Wachstumsversprechen.

Kurzfazit

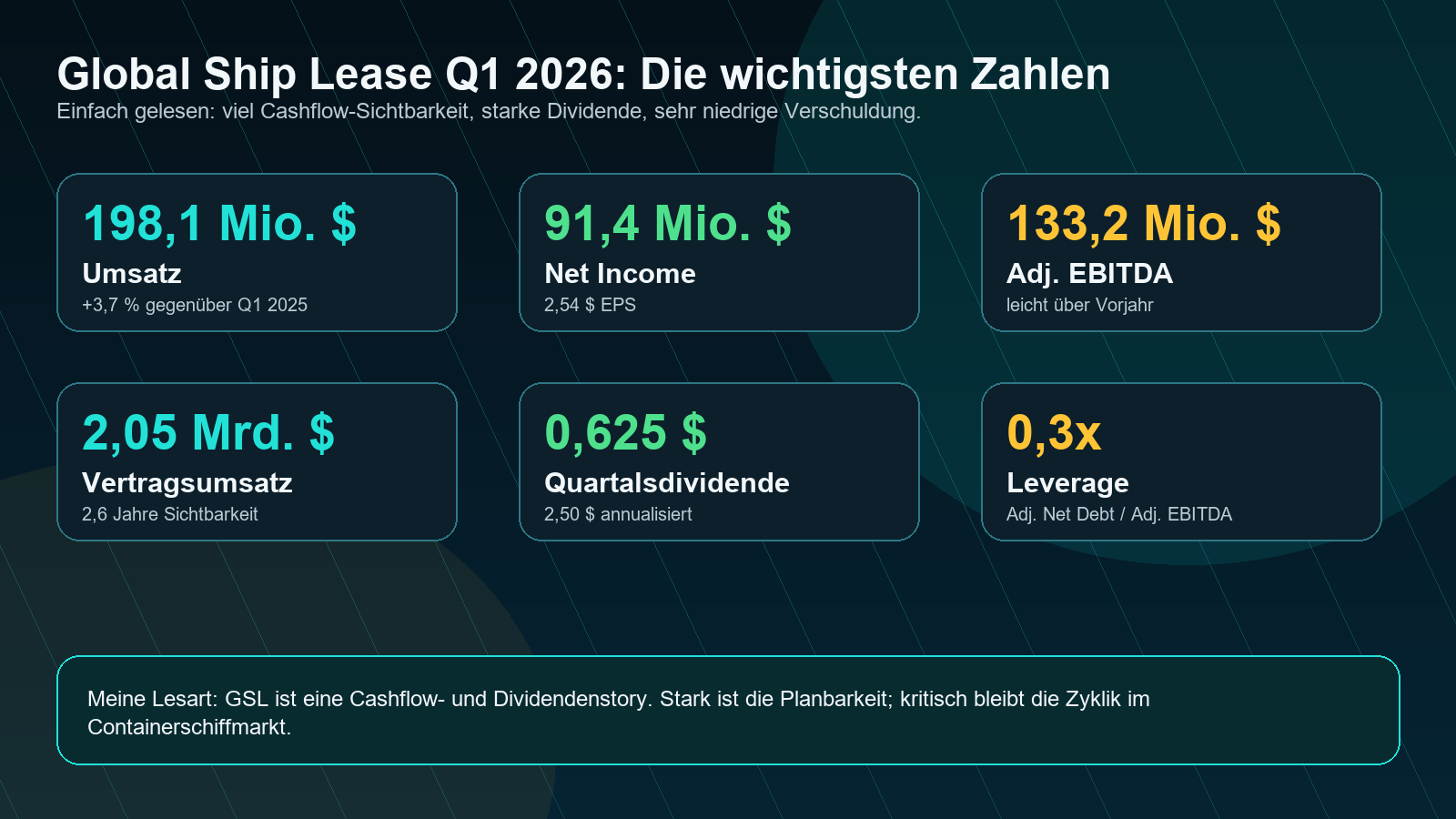

Mein Kurzfazit: GSL lieferte ein solides Quartal. Der Umsatz stieg leicht auf 198,1 Mio. $, das Adjusted EBITDA lag bei 133,2 Mio. $ und die Verschuldung ist mit 0,3x Adjusted Net Debt zu Adjusted EBITDA sehr niedrig. Stark ist außerdem die Dividende von 0,625 $ pro Quartal. Kritisch bleibt: Shipping ist zyklisch, und nach 2027 müssen neue Charter zu guten Raten abgeschlossen werden.

Wie verdient Global Ship Lease Geld?

GSL besitzt Containerschiffe und vermietet sie über feste Charterverträge an große Reedereien. Das ist wichtig: Der Umsatz hängt nicht jeden Tag komplett vom Spotmarkt ab, sondern ist für viele Schiffe bereits fixiert. Genau diese Charterdeckung ist der Kern der Investmentstory.

Offizielle Zahlen lesen

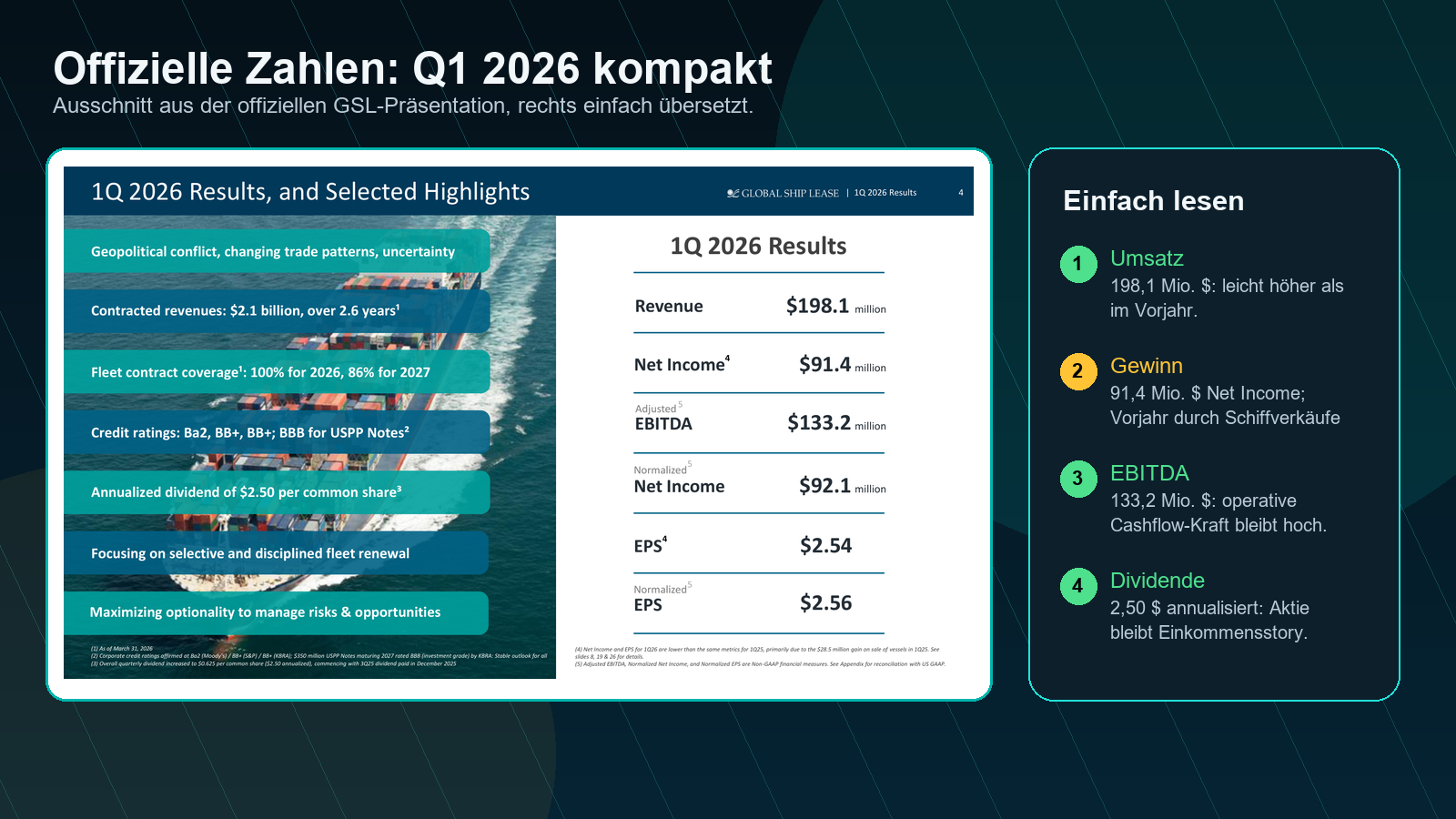

Die offizielle Folie zeigt: GSL ist profitabel und verdient viel Geld pro Aktie. Das niedrigere Net Income gegenüber Q1 2025 wirkt auf den ersten Blick negativ, ist aber teilweise verzerrt, weil im Vorjahr ein Gewinn aus Schiffsverkäufen enthalten war. Operativ ist das Quartal dadurch stabiler, als der reine Vorjahresvergleich aussieht.

Charterdeckung: der wichtigste Sicherheitsanker

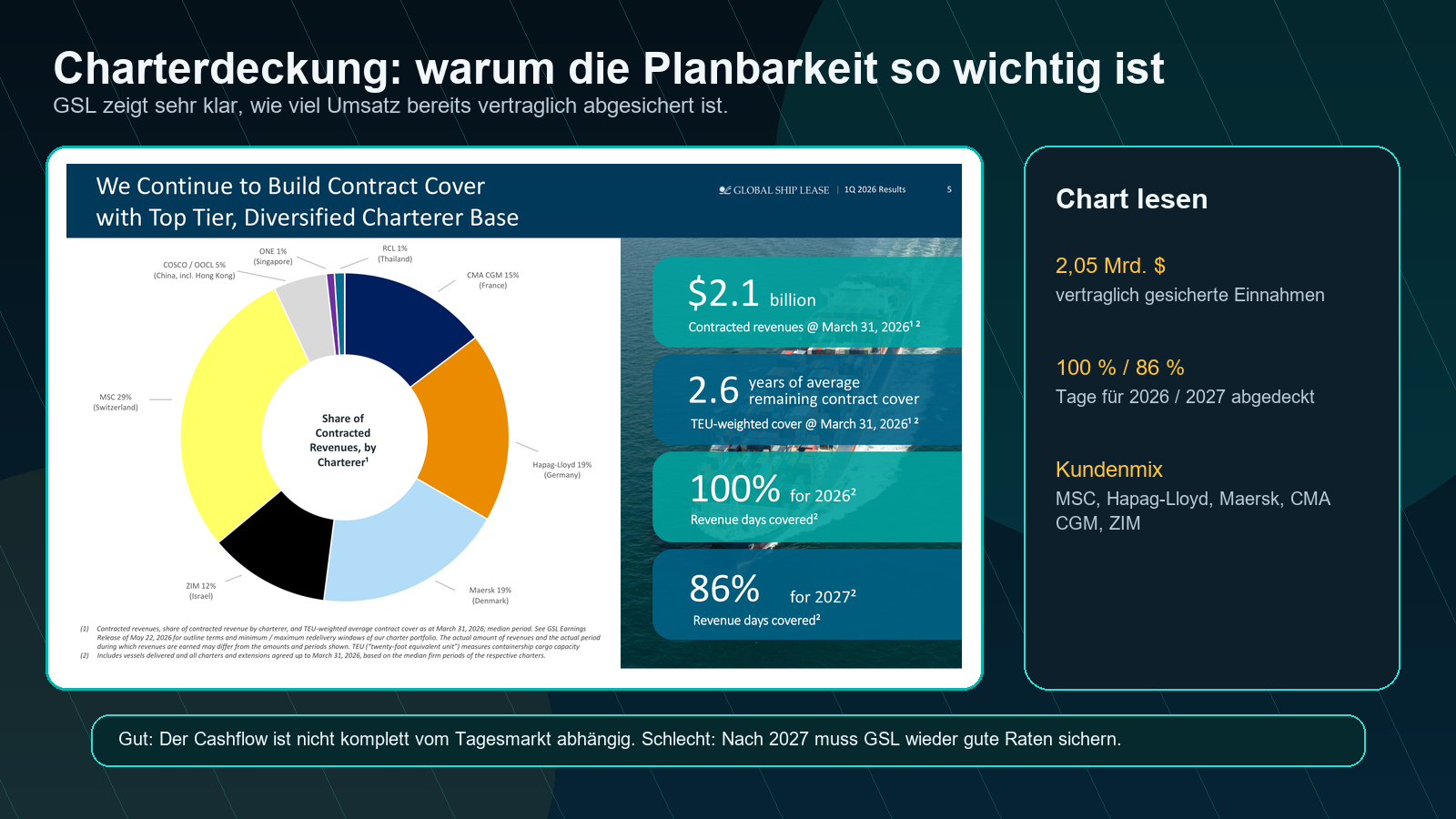

Das ist für mich der vielleicht wichtigste Block im gesamten Bericht. 2,05 Mrd. $ vertraglich gesicherte Einnahmen und 100 % Abdeckung für 2026 geben sehr viel Sichtbarkeit. Für 2027 sind bereits 86 % abgedeckt. Gut ist außerdem der diversifizierte Kundenmix mit großen Linienreedereien wie MSC, Hapag-Lloyd, Maersk, CMA CGM und ZIM.

Bilanz & Cashflow

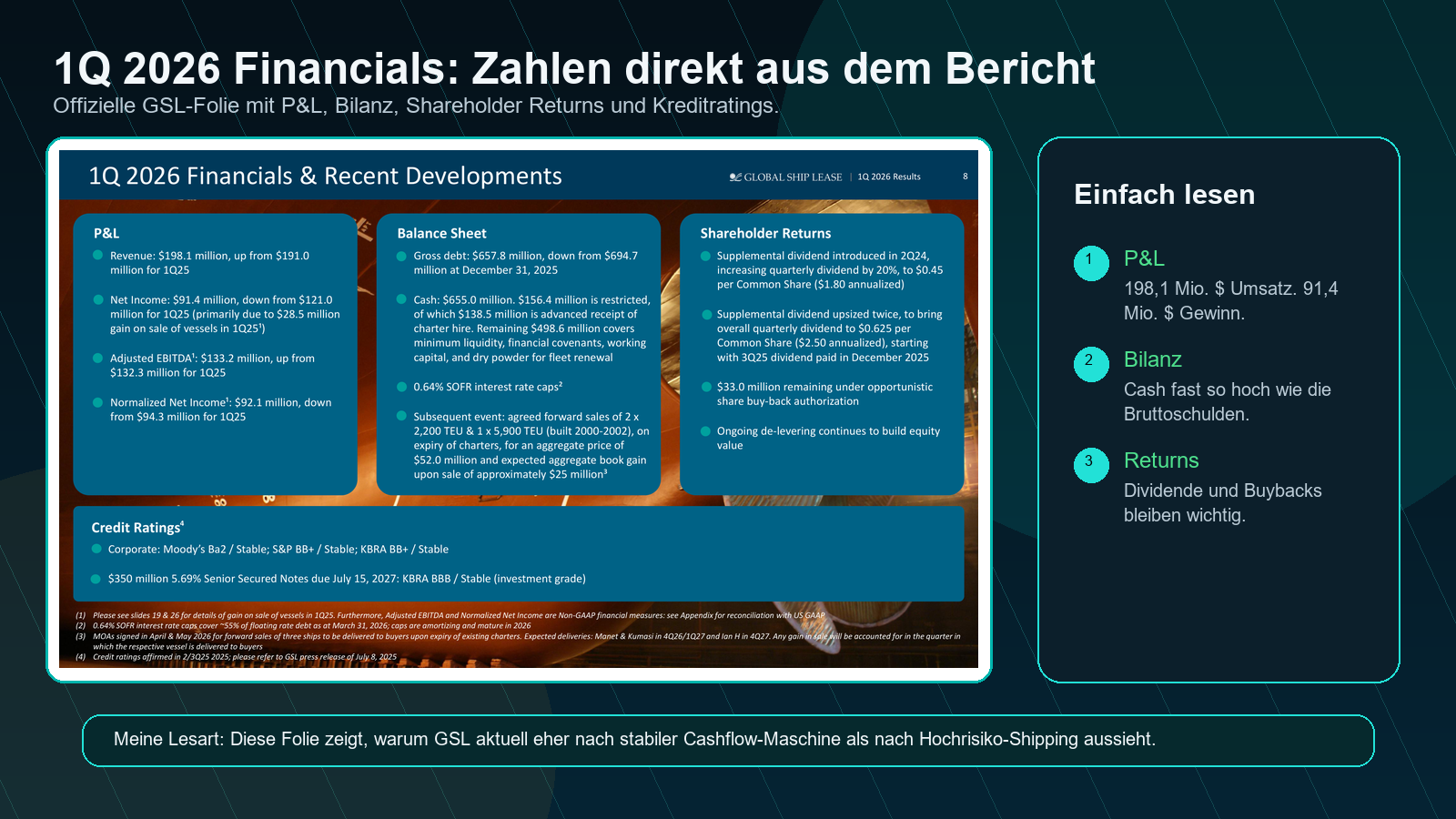

Die offizielle Financials-Folie zeigt sehr kompakt, warum GSL aktuell spannend ist: profitables Quartal, viel Cash, überschaubare Verschuldung und weiterhin Kapitalrückfluss an Aktionäre. Für Leser ist das auch eine gute Übung, wie man so eine Unternehmensfolie liest: erst Gewinn und Cash, dann Bilanz, dann Kapitalrückfluss.

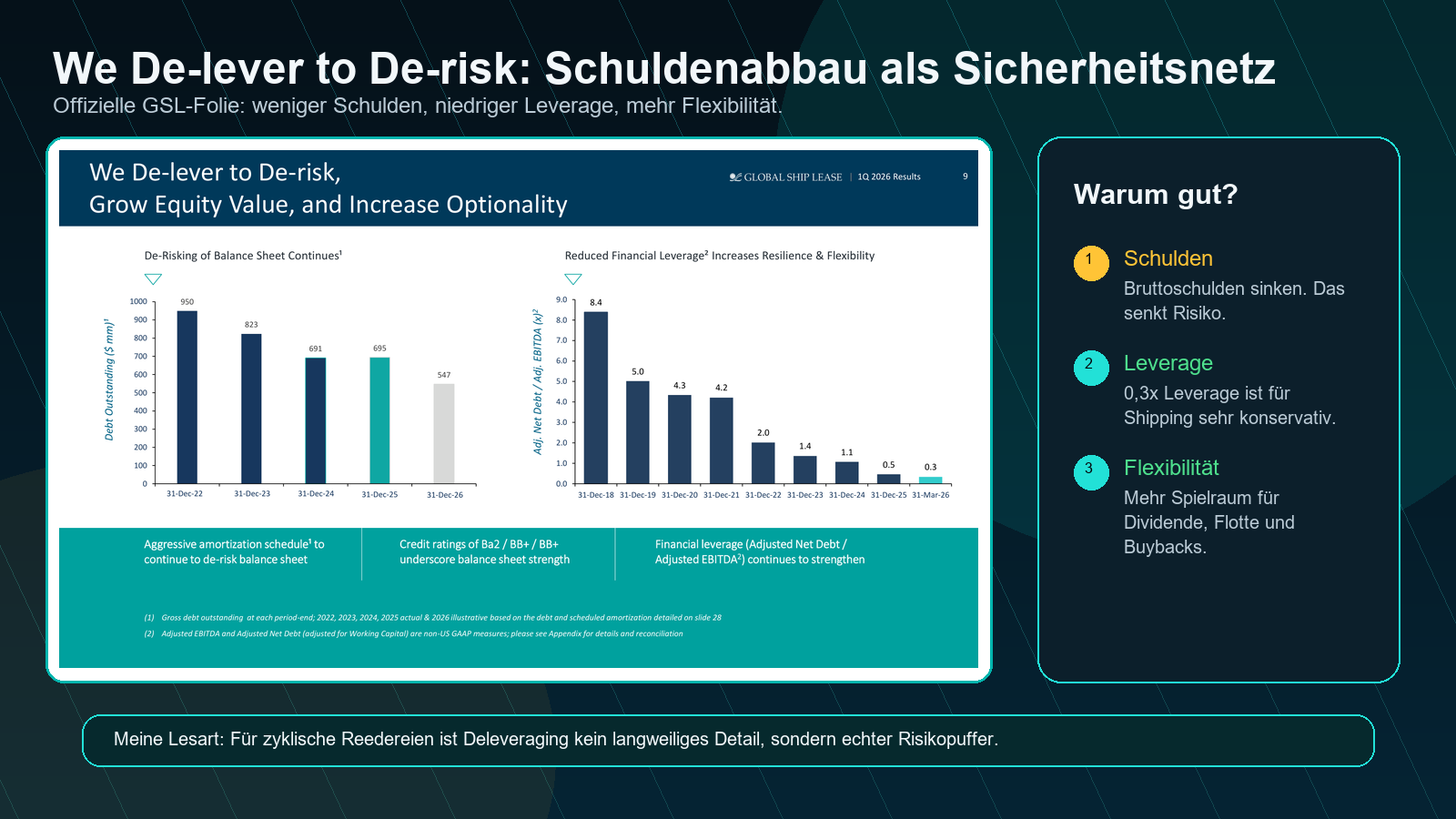

Die Deleveraging-Folie ist für mich mindestens genauso wichtig wie der Gewinn. Bruttoschulden lagen bei 657,8 Mio. $, Cash bei 655,0 Mio. $. Ein Teil des Cashs ist zwar eingeschränkt, aber der LeverageLeverage zeigt, wie stark ein Unternehmen mit Schulden arbeitet. Hoher Leverage kann Gewinne verstärken, aber auch Risiken erhöhen. Beispiel: Wer ein Haus fast komplett mit Kredit kauft, hat hohen Leverage. More von 0,3x zeigt trotzdem: Das Unternehmen hat seine Bilanz stark entschärft. Das ist gut, weil Schifffahrt zyklisch ist und schwache Phasen nur mit sauberer Bilanz wirklich gut überstanden werden.

Zusätzlich läuft weiterhin eine aggressive Tilgungsstruktur. Für mich ist das ein Pluspunkt: weniger Schulden bedeuten mehr Flexibilität für Dividende, Flottenerneuerung oder opportunistische Aktienrückkäufe.

Dividende & Aktienrückkäufe

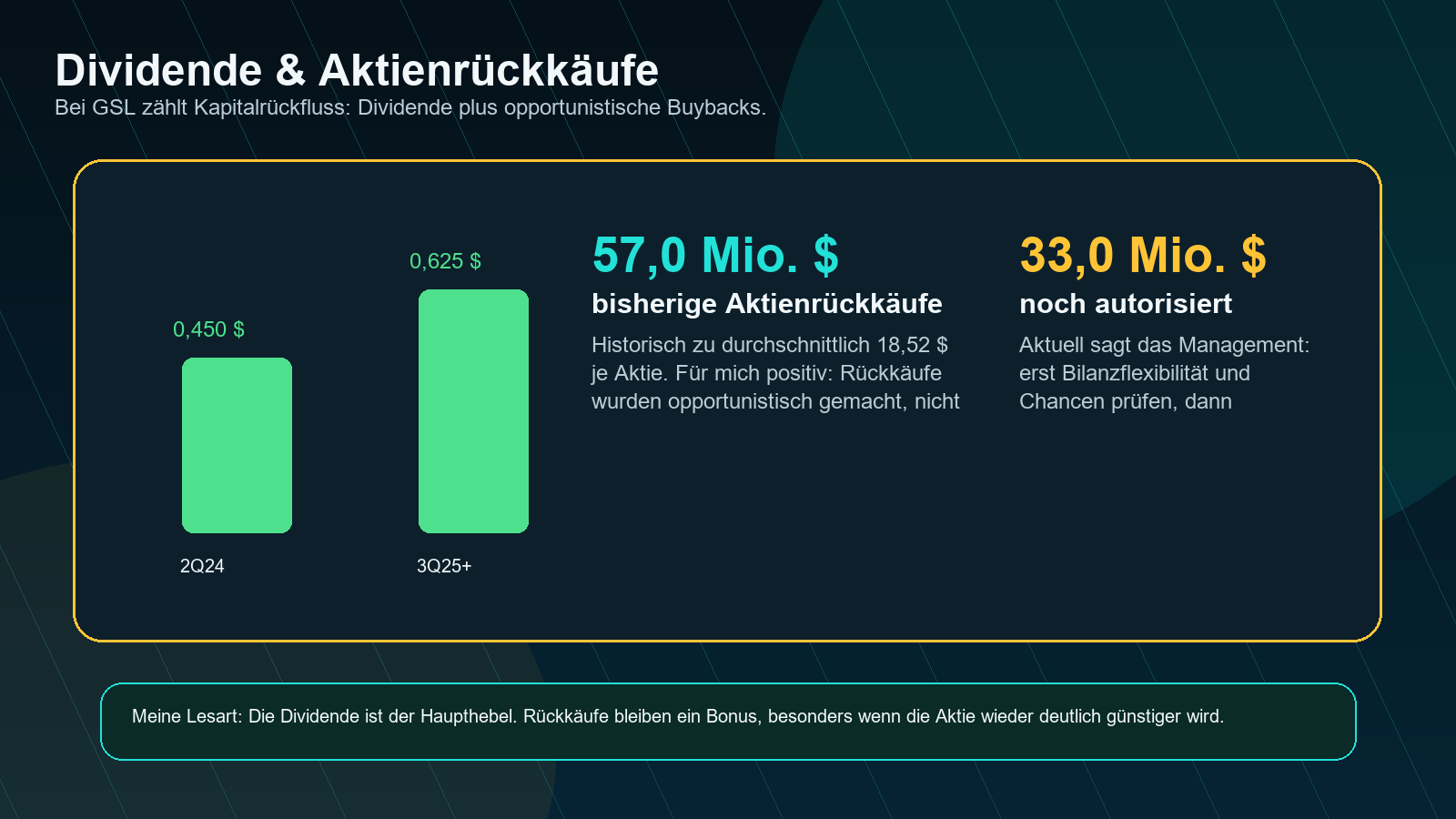

GSL ist klar eine Kapitalrückfluss-Story. Die Quartalsdividende liegt bei 0,625 $, also 2,50 $ annualisiert. Aktienrückkäufe sind ebenfalls wichtig: Historisch wurden 57 Mio. $ zu durchschnittlich 18,52 $ je Aktie zurückgekauft, weitere 33 Mio. $ sind autorisiert. Das Management priorisiert aktuell aber Bilanzstärke und Flexibilität. Für mich ist das vernünftig, solange neue Chancen im Markt auftauchen können.

Management & Q&A

Charterverhandlungen sind immer ein Kompromiss zwischen Rate und Laufzeit.

Thomas A. Lister, sinngemäß aus dem Q1-2026-Call

Meine Einordnung: Das klingt unspektakulär, ist aber wichtig. GSL jagt nicht blind der höchsten Tagesrate hinterher, sondern versucht gute Raten mit sinnvoller Laufzeit zu kombinieren. Genau das reduziert Risiko.

Wir sind nicht dogmatisch; jedes Projekt wird nach Preis, Charterbedingungen und Risiko geprüft.

Thomas A. Lister, sinngemäß aus dem Q1-2026-Call

Meine Einordnung: Das gefällt mir bei zyklischen Branchen. Flottenerneuerung soll nicht um jeden Preis passieren, sondern nur wenn Rendite und Risiko zusammenpassen.

Im Shipping ist der Einstiegspreis entscheidend.

George Youroukos, sinngemäß aus dem Q1-2026-Call

Meine Einordnung: Das ist die Denkweise, die ich bei Schifffahrtsunternehmen sehen will. Wer in der falschen Marktphase zu teuer kauft, zerstört später schnell Wert.

Insidertrades

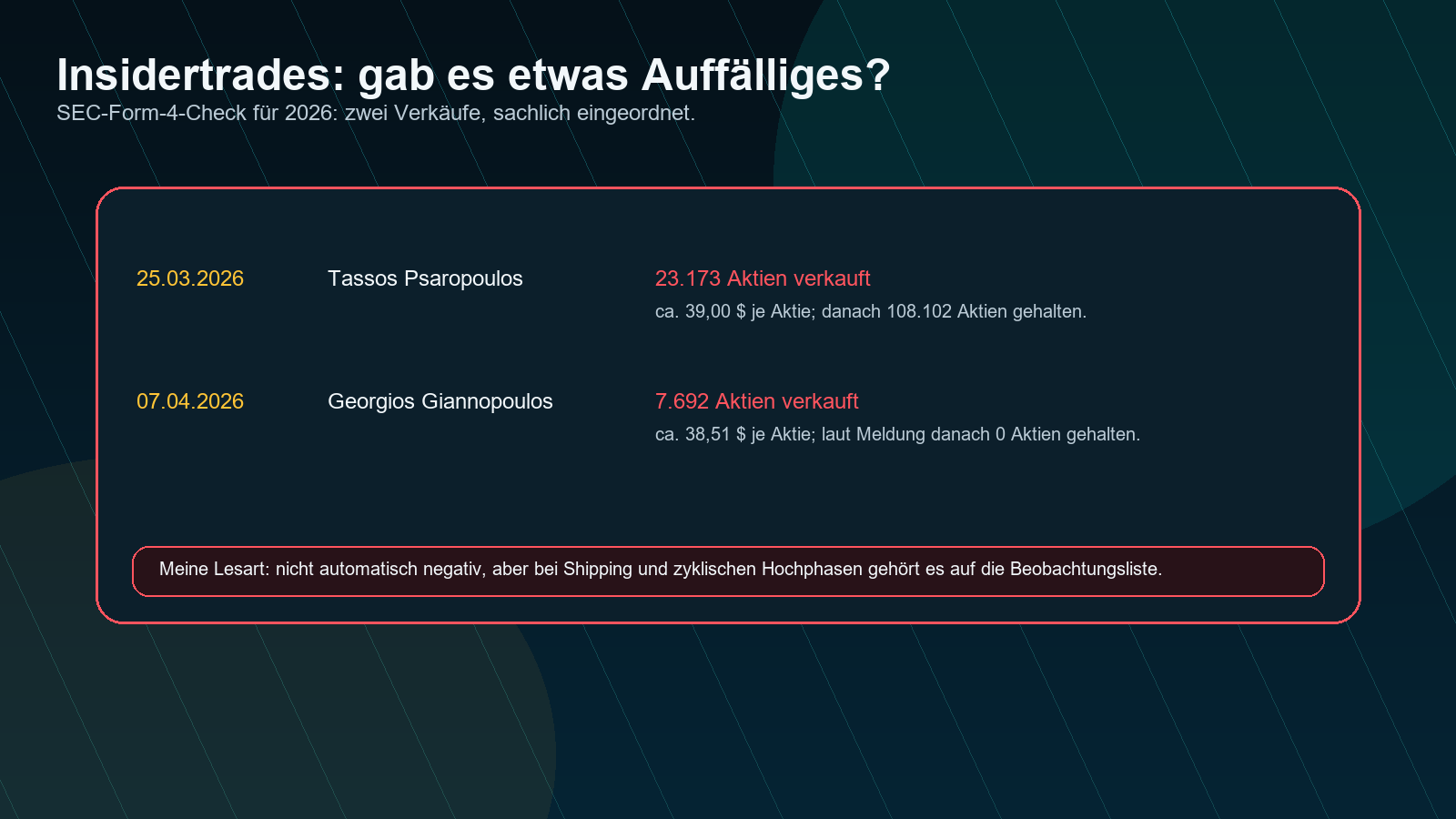

Es gab 2026 zwei auffällige Form-4-Verkäufe: CFO Tassos Psaropoulos verkaufte im März 23.173 Aktien zu rund 39,00 $, Georgios Giannopoulos verkaufte im April 7.692 Aktien zu rund 38,51 $. Für mich ist das kein automatisches Warnsignal, aber bei einer zyklischen Shipping-Aktie möchte ich solche Verkäufe sehen und einordnen.

Was war gut?

- 100 % Charterdeckung für 2026 und 86 % für 2027: sehr hohe Sichtbarkeit.

- 2,05 Mrd. $ vertraglich gesicherte Umsätze über 2,6 Jahre.

- Sehr niedriger LeverageLeverage zeigt, wie stark ein Unternehmen mit Schulden arbeitet. Hoher Leverage kann Gewinne verstärken, aber auch Risiken erhöhen. Beispiel: Wer ein Haus fast komplett mit Kredit kauft, hat hohen Leverage. More von 0,3x: Bilanz wirkt robust.

- 2,50 $ annualisierte Dividende: attraktiver laufender Kapitalrückfluss.

- Disziplinierte Flottenerneuerung: ältere Schiffe werden verkauft, moderne Schiffe gezielt ergänzt.

Was war kritisch?

- Containerschifffahrt bleibt zyklisch: Charterraten können nach Vertragsende fallen.

- Nach 2027 muss GSL weitere attraktive Anschlusscharter sichern.

- Net Income war gegenüber Q1 2025 niedriger, auch wenn das Vorjahr durch Schiffverkäufe verzerrt war.

- Aktienrückkäufe haben aktuell nicht oberste Priorität; Dividende und Bilanzflexibilität stehen klar vorne.

- Insiderverkäufe sind kein Alarm, aber ein Beobachtungspunkt.

Global Ship Lease Aktie: Kurs-Chart

Für meine Kursübersicht nutze ich gerne Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch ist GSL stark gelaufen. Für mich ist deshalb nicht die Frage, ob Q1 ordentlich war – das war es. Die wichtigere Frage ist: Bleibt die Cashflow-Sichtbarkeit hoch genug, um Dividende und Bewertung weiter zu stützen?

Meine Position

Transparenz: Ich bin selbst in Global Ship Lease investiert. Der Screenshot zeigt einen Einstieg von rund 31,89 EUR, einen Kursgewinn von etwa +3,62 %, Dividenden von +0,77 %, einen IZFIZF steht für Interner Zinsfuß und zeigt die persönliche Rendite deiner Geldflüsse.

Dabei werden Einzahlungen, Auszahlungen und der Zeitpunkt dieser Bewegungen berücksichtigt. Beispiel: Wenn du mehrmals Geld investierst und später verkaufst, zeigt der IZF, wie gut dein ... More von +18,52 % und eine Depotgewichtung von 1,54 %. Für mich ist GSL keine riesige Kernposition, sondern eine kleinere Cashflow- und Dividendenposition mit zyklischem Risiko.

Meine persönliche Sicht: Ich finde GSL spannend, weil Bilanz, Charterdeckung und Dividende zusammenpassen. Gleichzeitig würde ich die Aktie nicht als risikofreie Dividendenmaschine sehen. Shipping bleibt zyklisch. Deshalb ist für mich entscheidend, dass das Management weiter diszipliniert bleibt und nicht im falschen Moment zu aggressiv wächst.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.