Kurzfazit

ServiceNow hat im ersten Quartal 2026 operativ stark geliefert: Der Umsatz stieg deutlich, die Abo-Erlöse wachsen weiter und der vertraglich gesicherte Auftragsbestand bleibt hoch. Trotzdem wurde die Aktie nach den Zahlen abgestraft.

Der Grund liegt weniger in den reinen Quartalszahlen, sondern in einer Mischung aus verzögerten Großdeals, KI-Sorgen, hoher Bewertung und sinkender Fehlertoleranz am Markt. Kurz gesagt: ServiceNow liefert gut, aber der Markt wollte offenbar fehlerfrei, makellos und noch mit Schleifchen. Börse eben.

Meine persönliche Einschätzung: ServiceNow bleibt ein Qualitätsunternehmen, aber aktuell eher ein Kandidat zum Beobachten oder Halten als zum blinden Hinterherlaufen.

Was ist passiert?

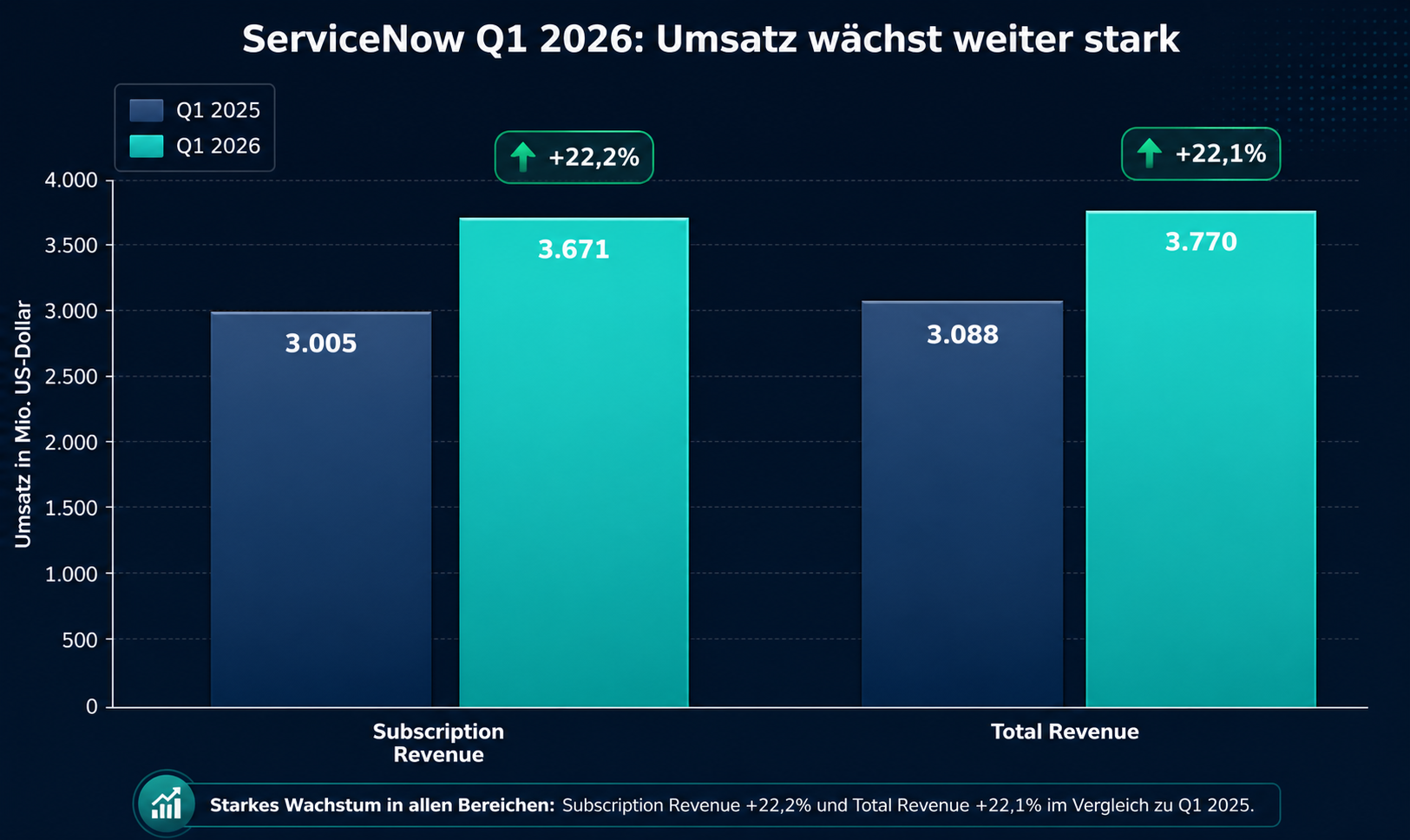

ServiceNow hat die Zahlen für das erste Quartal 2026 veröffentlicht. Auf den ersten Blick sehen diese sehr solide aus. Der Gesamtumsatz lag bei 3,77 Milliarden US-Dollar, ein Plus von rund 22 Prozent gegenüber dem Vorjahr. Die wichtigen Subscription-Umsätze stiegen ebenfalls um 22 Prozent auf 3,671 Milliarden US-Dollar.

Das klingt nach einem klassischen „starke Zahlen, Aktie steigt“-Fall. Nur hat die Börse offenbar wieder beschlossen, Dramatherapie zu machen: Die Aktie fiel nach den Zahlen deutlich.

Warum? Weil Investoren nicht nur auf das schauen, was bereits passiert ist, sondern auch auf alles, was schiefgehen könnte. Und bei ServiceNow waren das vor allem drei Punkte:

Die wichtigsten Zahlen

Was lief gut?

1. Das Kerngeschäft wächst weiter stark

ServiceNow ist ein Plattform-Unternehmen für digitale Workflows. Unternehmen nutzen die Software, um interne Prozesse zu automatisieren, etwa IT-Service, HR, Kundenservice, Security und zunehmend auch KI-gestützte Workflows.

Besonders wichtig ist dabei der Subscription-Umsatz. Denn wiederkehrende Umsätze sind planbarer als einmalige Projektumsätze. Genau hier liefert ServiceNow weiter stark: 3,671 Milliarden US-Dollar Subscription Revenue bei 22 Prozent Wachstum.

Das ist kein kleines „wir haben ein paar neue Kunden gewonnen“-Wachstum. Das ist immer noch sehr dynamisch für ein Unternehmen dieser Größe.

2. Der Auftragsbestand bleibt stark

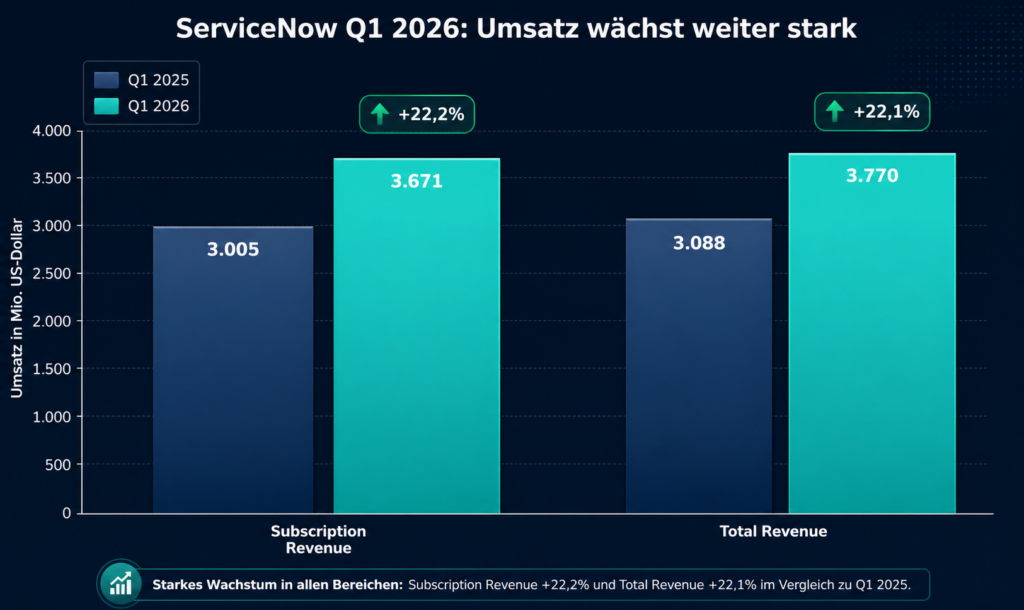

RPO steht für „Remaining Performance Obligations“. Vereinfacht gesagt: Das ist Umsatz, der vertraglich bereits zugesagt ist, aber noch nicht als Umsatz verbucht wurde.

Bei ServiceNow lag der RPO bei 27,7 Milliarden US-Dollar, ein Plus von 25 Prozent. Der cRPO, also der kurzfristigere Anteil, lag bei 12,64 Milliarden US-Dollar und wuchs um 22,5 Prozent.

Das ist wichtig, weil es zeigt: Die Nachfrage ist nicht einfach weg. Viele Umsätze sind bereits über Verträge abgesichert.

3. Die Profitabilität bleibt hoch

ServiceNow wächst nicht nur, sondern verdient dabei auch Geld. Die Non-GAAP Operating Margin lag im Q1 2026 bei 32 Prozent. Die Free-Cashflow-Marge lag bei 44 Prozent.

Das sind starke Werte. Gleichzeitig sieht man aber auch: Der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More steht etwas stärker unter Druck als im Vorjahr. Das liegt unter anderem an Investitionen, Übernahmen und höheren Kosten. Nicht dramatisch, aber erwähnenswert. Zahlen, die man verschweigt, kommen später meistens mit einer Mistgabel zurück.

Was lief schwächer?

1. Verzögerte Großdeals im Nahen Osten

Laut Reuters verzögerten sich mehrere große Government-Deals im Nahen Osten. Diese Verzögerungen belasteten das Subscription-Wachstum im Quartal um rund 75 Basispunkte.

Wichtig: Laut Management gelten diese Deals nicht als verloren, sondern als verschoben. Trotzdem mag der Markt so etwas nicht. Börsianer hören „verschoben“ und übersetzen es gerne mit „vielleicht kommt es nie“, weil offenbar jeder Marktteilnehmer innerlich ein nervöser Hamster auf Espresso ist.

2. KI-Sorgen belasten Software-Aktien

ServiceNow profitiert einerseits von KI, unter anderem durch Now Assist und agentische Workflows. Andererseits gibt es am Markt die Sorge, dass KI viele klassische Software-Funktionen automatisieren oder ersetzen könnte.

Das betrifft nicht nur ServiceNow, sondern den gesamten Software-Sektor. Wenn Investoren glauben, dass KI bestehende Software-Plattformen angreift, werden selbst gute Zahlen kritischer betrachtet.

3. Die Bewertung bleibt anspruchsvoll

ServiceNow ist ein Qualitätsunternehmen, aber Qualitätsunternehmen sind an der Börse selten billig. Genau das ist das Problem: Wenn eine Aktie hoch bewertet ist, reicht „gut“ oft nicht mehr. Dann erwartet der Markt „sehr gut plus perfekte Zukunft plus keine störenden Fußnoten“.

Und genau diese Fußnoten gab es: Deal-Verzögerungen, Margendruck durch die Armis-Übernahme und Unsicherheit rund um KI.

Warum reagiert die Aktie so?

Die Kursreaktion wirkt auf den ersten Blick hart. Operativ wächst ServiceNow weiter stark. Aber der Markt hat aktuell wenig Geduld mit hoch bewerteten Software-Aktien.

Die Reaktion lässt sich daher so zusammenfassen:

Was Anleger beachten sollten

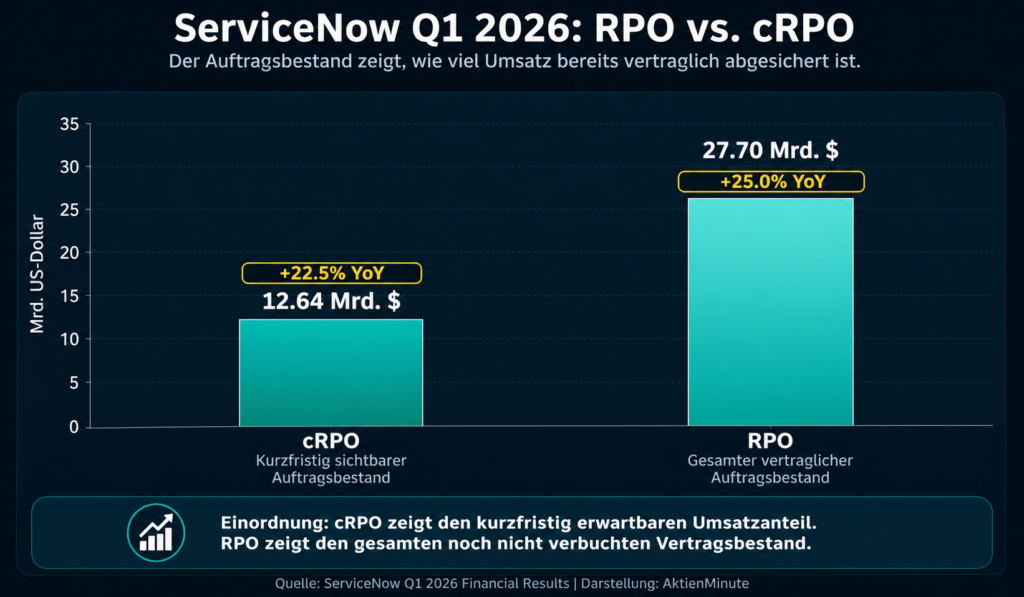

Chancen

ServiceNow hat mehrere klare Stärken:

Besonders spannend ist, dass ServiceNow nicht nur einzelne Software-Tools verkauft, sondern eine Plattform für Unternehmensprozesse ist. Je tiefer so eine Plattform in einem Unternehmen steckt, desto schwieriger wird ein Wechsel.

Risiken

Trotzdem ist die Aktie kein Selbstläufer:

Für Einsteiger wichtig: Eine gute Firma ist nicht automatisch eine gute Aktie zu jedem Preis. Das ist einer dieser langweiligen Sätze, die leider ständig stimmen.

Persönliche Einschätzung

Für mich bleibt ServiceNow operativ ein sehr starkes Unternehmen. Die Plattform ist relevant, das Wachstum ist robust und der Auftragsbestand zeigt, dass die Nachfrage weiter vorhanden ist.

Trotzdem würde ich die Aktie aktuell nicht blind jagen. Die Bewertung ist anspruchsvoll, der Markt ist nervös und die KI-Debatte wird ServiceNow wahrscheinlich noch länger begleiten.

Meine persönliche Einschätzung: Halten / Beobachten.

Wer bereits investiert ist, kann die Position aus langfristiger Sicht weiter beobachten. Wer neu einsteigen möchte, sollte auf Bewertung, Wachstumstempo, Margenentwicklung und die Entwicklung der verzögerten Deals achten.

Fazit

ServiceNow hat im Q1 2026 starke Zahlen geliefert. Umsatz, Subscription Revenue und RPO wachsen weiterhin deutlich. Gleichzeitig zeigt die Kursreaktion, dass der Markt bei hoch bewerteten Software-Aktien aktuell sehr streng ist.

Die eigentliche Botschaft lautet daher nicht: „ServiceNow enttäuscht.“

Die bessere Einordnung ist: ServiceNow liefert stark, aber die Erwartungen sind noch stärker.

Für langfristige Anleger bleibt die Aktie spannend, aber nicht ohne Risiko. Qualität ist vorhanden. Die Frage ist, welchen Preis man dafür zahlen möchte.

Quellen

- ServiceNow Investor Relations: Q1 2026 Financial Results

- ServiceNow Newsroom: Q1 2026 Financial Results & Financial Tables

- Reuters: ServiceNow flags Middle East deal delays, shares crash

- Reuters: Software stocks slide as AI disruption fears rise

- MarketWatch: ServiceNow stock sinks after earnings

Disclaimer

Keine Anlageberatung. Nur meine persönliche Einschätzung und Finanzbildung.

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.