Mein Kurzfazit: TotalEnergies liefert ein starkes Q1 2026 mit hohem CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, sehr aktionärsfreundlicher Ausschüttung und solider Bilanz. Gleichzeitig ist das Quartal nicht ohne Fragezeichen: Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More, Nahost-Risiken und die jüngsten Insiderverkäufe sollte man nicht ignorieren.

Dieser Beitrag soll den Quartalsbericht so herunterbrechen, dass man auch ohne Börsen-Profi-Wissen versteht: Wo verdient TotalEnergies Geld, was war gut, was war kritisch und was sagt das Management im Q&A wirklich?

Was macht TotalEnergies eigentlich?

TotalEnergies ist ein integrierter Energiekonzern. Das heißt: Das Unternehmen fördert Öl und Gas, handelt und verkauft LNG, betreibt Raffinerien, verkauft Kraftstoffe und baut gleichzeitig Strom, Erneuerbare und integrierte Power-Geschäfte aus.

Einfach gesagt: Das klassische Öl- und Gasgeschäft erzeugt viel CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More. Dieser CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More finanziert Dividenden, AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More, neue Projekte und den Umbau Richtung breiterer Energieanbieter. Genau diese Balance ist bei TotalEnergies der Kern der Investmentstory.

Die wichtigsten Zahlen aus Q1 2026

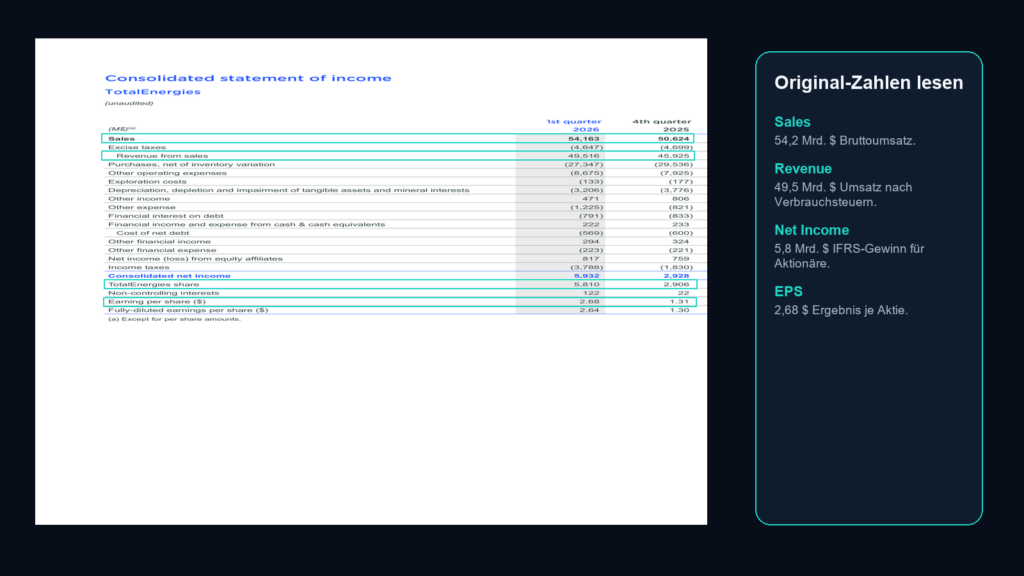

TotalEnergies meldete für Q1 2026 einen Umsatz aus Verkäufen von 49,5 Mrd. $. Der bereinigte Nettogewinn lag bei 5,4 Mrd. $, der ausgewiesene Gewinnanteil von TotalEnergies sogar bei 5,8 Mrd. $. Der operative CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More vor Working-Capital-Effekten lag bei 8,6 Mrd. $.

- Produktion: 2,553 Mio. Barrel Öläquivalent pro Tag.

- Bereinigter Nettogewinn: 5,4 Mrd. $, deutlich stärker als im Vorquartal.

- CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More: 8,6 Mrd. $ vor Working-Capital-Effekten.

- Bilanz: Gearing bei 15,5 %, also weiterhin solide.

- Ausschüttung: Dividende steigt auf 0,90 € je Aktie, Buybacks in Q2 bis zu 1,5 Mrd. $.

Der Lerneffekt aus dem offiziellen Screenshot: Nicht nur die Umsatzzeile ist wichtig. Entscheidend ist, wie viel nach operativen Kosten, Abschreibungen, Steuern und Minderheitsanteilen unten für die Aktionäre übrig bleibt. Bei TotalEnergies war genau diese untere Zeile in Q1 2026 stark.

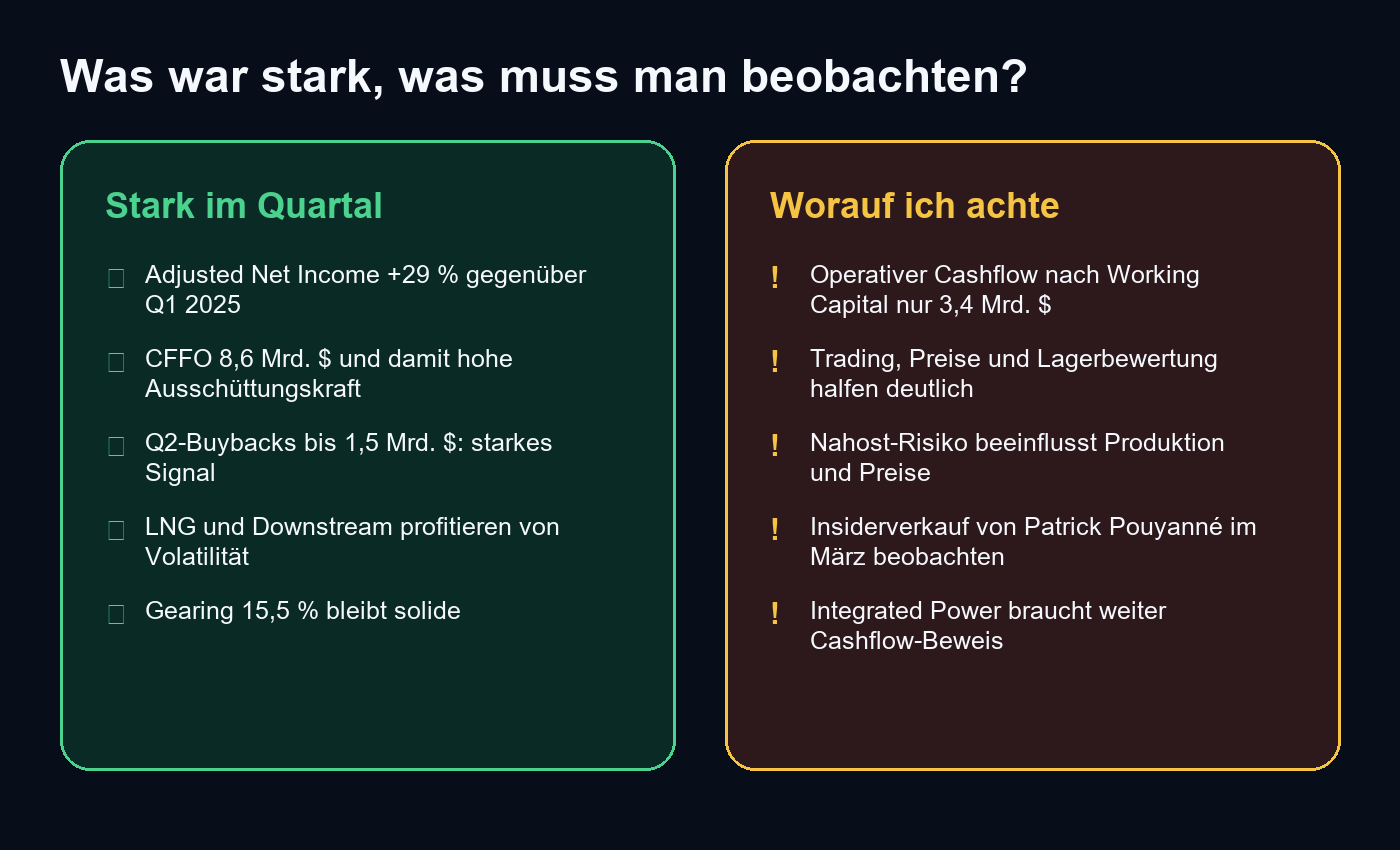

Was war stark und was sollte man beobachten?

Positiv ist für mich vor allem die Kapitaldisziplin. TotalEnergies verdient im integrierten Geschäft ordentlich Geld und gibt einen großen Teil davon an Aktionäre zurück. Gleichzeitig bleibt die Bilanz mit 15,5 % Gearing in einem Bereich, der Spielraum lässt.

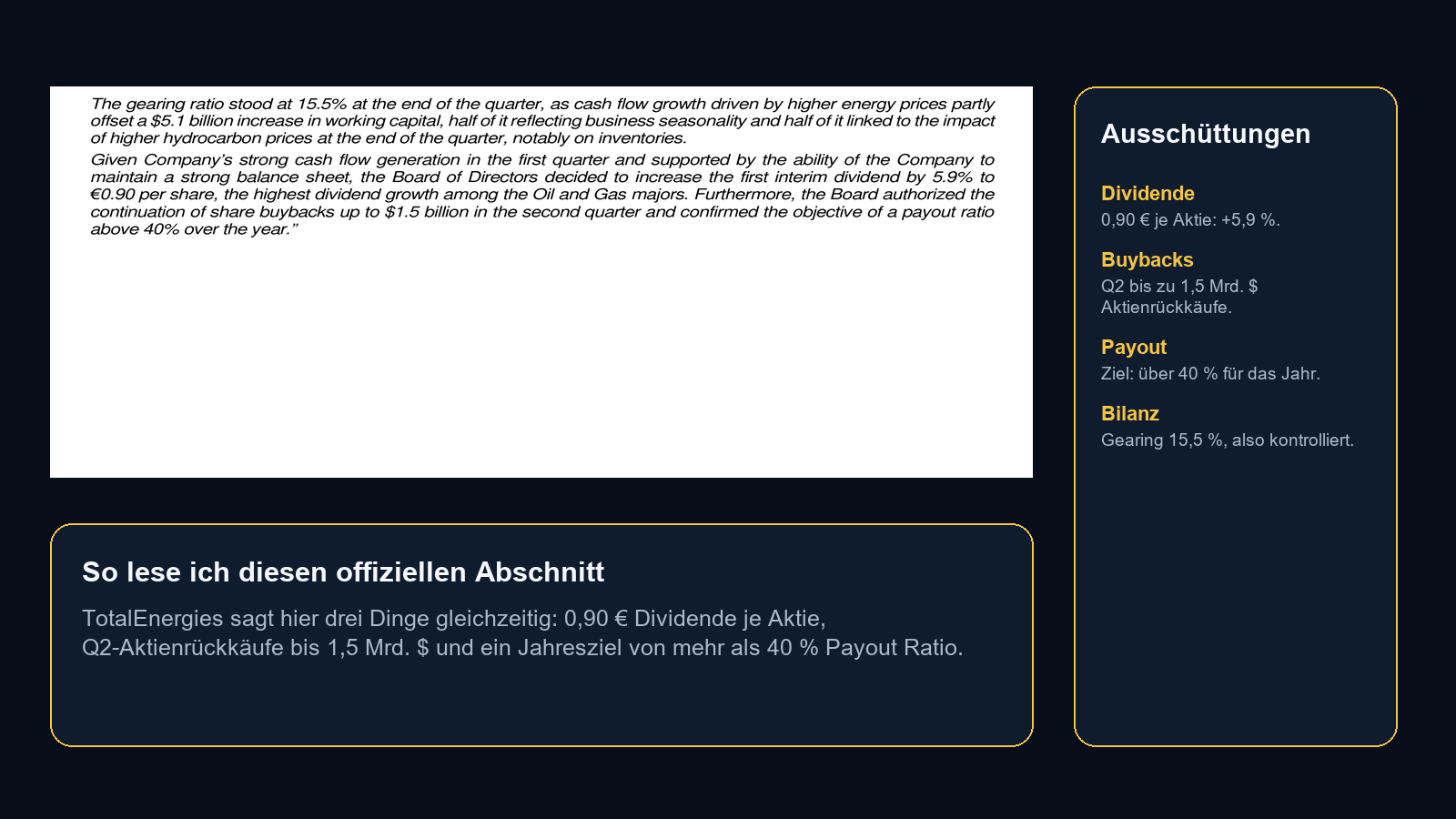

Die kritische Seite: Der starke CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More wurde durch einen Working-Capital-Aufbau von rund 5,1 Mrd. $ teilweise belastet. Das ist nicht automatisch schlecht, weil ein Teil saisonal und preisbedingt ist. Aber es ist genau der Punkt, den ich in den nächsten Quartalen sehen will: Kommt dieser Cash wieder zurück?

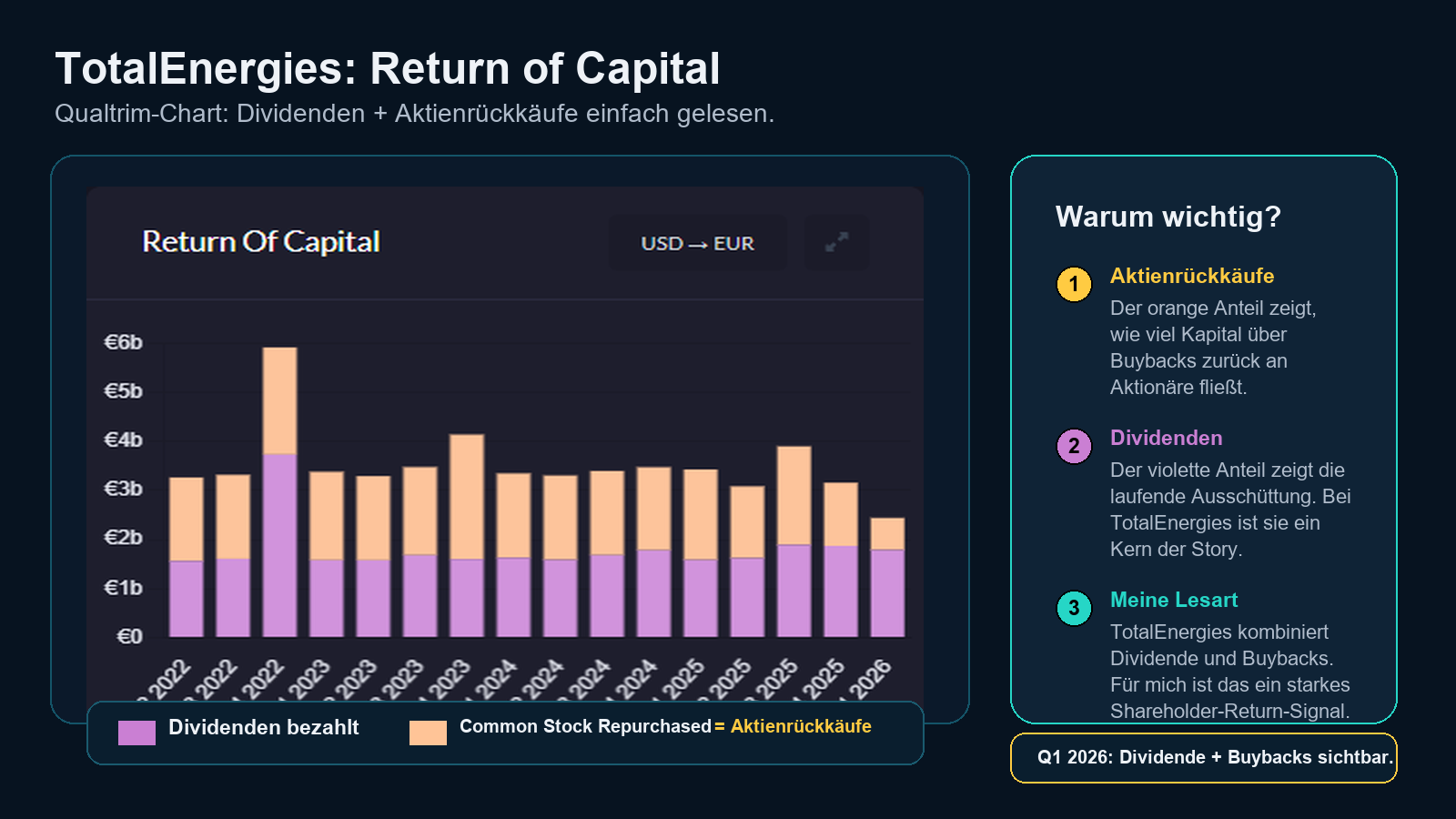

Dividende und Aktienrückkäufe

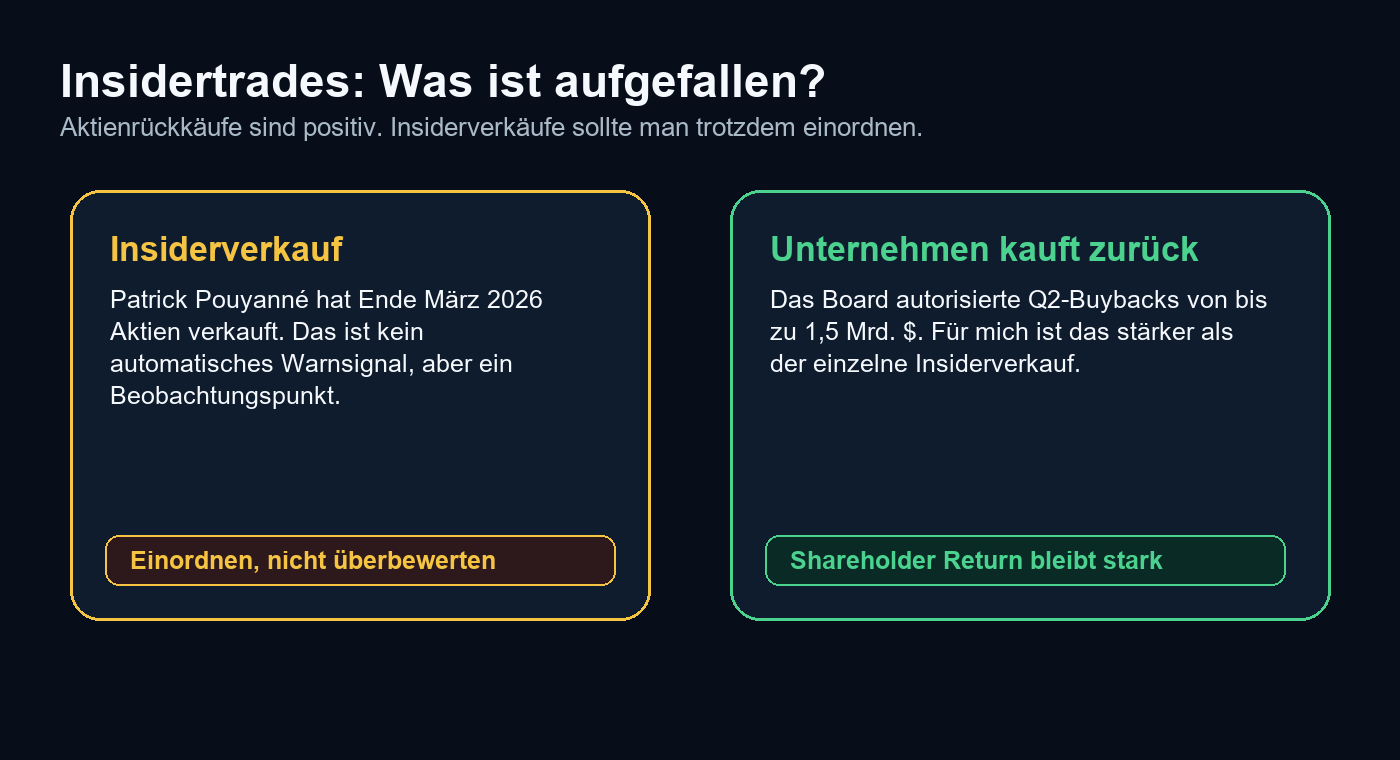

Für mich ist dieser Block besonders wichtig: TotalEnergies erhöht die erste Zwischendividende für 2026 auf 0,90 € je Aktie, ein Plus von 5,9 %. Zusätzlich plant das Unternehmen im zweiten Quartal AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More von bis zu 1,5 Mrd. $.

AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More sind für mich ein sehr positives Zeichen, wenn sie aus echtem freien CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More finanziert werden. Sie reduzieren die Aktienanzahl, erhöhen langfristig den Anteil jedes verbleibenden Aktionärs am Unternehmen und zeigen, dass das Management Kapital an die Eigentümer zurückgibt.

Insidertrades: Was ist zuletzt passiert?

Bei den Insiderdaten fällt auf: Patrick Pouyanné, Chairman & CEO, hat Ende März 2026 Aktien verkauft. Datenanbieter zeigen rund 31.008 Aktien beziehungsweise etwa 2,4 Mio. € Verkaufsvolumen.

Meine Einordnung: Ein Insiderverkauf ist kein automatisches Warnsignal. Manager verkaufen auch aus Steuer-, Diversifikations- oder Liquiditätsgründen. Trotzdem gehört es in die Analyse, weil ich wissen will, ob Management und Aktionäre in die gleiche Richtung schauen. Gegenpol dazu: Das Unternehmen selbst kauft weiterhin massiv eigene Aktien zurück.

Management & Q&A: Die Menschen hinter den Zahlen

Im Call war für mich weniger die einzelne Zahl spannend, sondern wie das Management die Risiken einordnet. TotalEnergies wirkt nicht wie ein Unternehmen, das nur auf höhere Ölpreise hofft. Es geht stark um Portfolio-Flexibilität, LNG, integrierte Power, Trading und strenge Kapitalallokation.

- Patrick Pouyanné: Fokus auf Strategie, LNG-Flexibilität, Projektportfolio und geopolitische Risiken.

- Jean-Pierre Sbraire: Fokus auf Zahlenqualität, Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More, Bilanz, Dividende und Buybacks.

- Q&A-Lesart: Analysten wollten vor allem wissen, wie nachhaltig CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Aktionärsrendite sind.

- Wichtig für Anleger: Management muss zeigen, dass hohe Ausschüttungen nicht auf Kosten der Bilanz gehen.

Meine Q&A-Lesart: TotalEnergies klingt kontrolliert und aktionärsfreundlich. Aber gerade weil Buybacks und Dividende so wichtig sind, muss der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More in den nächsten Quartalen wirklich nachziehen.

Mein Fazit

TotalEnergies ist für mich im Q1 2026 ein starkes Beispiel für einen großen, integrierten Energiekonzern, der Aktionäre ernst nimmt. Gewinn, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, Dividende und AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More sprechen klar für Kapitaldisziplin.

Trotzdem würde ich nicht nur auf die Schlagzeile schauen. Wichtig sind die Details: Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More, Rohstoffpreise, LNG-Risiken und die Frage, ob die hohe Ausschüttung dauerhaft aus freiem CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More getragen wird. Wenn das gelingt, bleibt TotalEnergies für Dividenden- und Total-Return-Anleger sehr interessant.

Aktueller Aktienkurs & Chart

Für die Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch ist TotalEnergies nach dem starken Lauf nicht mehr unentdeckt. Für mich ist deshalb weniger die Frage, ob die Aktie kurzfristig perfekt getimt ist. Wichtiger ist: Trägt der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More Dividende, Buybacks und neue Projekte auch bei normaleren Energiepreisen?

Meine Position

Transparenz: Ich bin selbst in TotalEnergies investiert. Der Positions-Screenshot zeigt einen Einstiegskurs von 54,77 €, aktuell rund +43,97 % Kursgewinn, zusätzlich +1,87 % Dividenden und eine Depot-Allokation von 5,59 %.

Meine persönliche Sicht: Genau deshalb schaue ich bei TotalEnergies nicht nur neutral auf die Zahlen, sondern auch als investierter Aktionär. Mir gefällt die Kombination aus Dividende, Aktienrückkäufen, starker Bilanz und einem Management, das Kapitalrückfluss klar priorisiert.

Nach dem starken Kurslauf bin ich trotzdem nicht blind euphorisch. Entscheidend bleibt für mich, ob TotalEnergies den hohen CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More auch in normaleren Marktphasen sauber in Dividende, Buybacks und neue Projekte übersetzen kann.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.

Quellen

- TotalEnergies: Q1 2026 Results Press Release

- TotalEnergies: Consolidated Statement of Income Q1 2026

- TotalEnergies: Notes to the Consolidated Financial Statements Q1 2026

- TotalEnergies: First Interim Dividend 2026

- TotalEnergies: Executive Committee

- Parqet: TotalEnergies Aktie

- Qualtrim: TotalEnergies Insights

- Simply Wall St: Insider Ownership & Transactions

- Yahoo Finance: Earnings Call Transcript / Earnings-Seite