Mein Kurzfazit: Equinor liefert ein starkes Q1 2026: Rekordproduktion, höherer bereinigter operativer Gewinn, solide Bilanz und ein klares Buyback-Programm. Für Dividenden- und Energie-Anleger ist das sehr spannend, aber das Geschäft bleibt zyklisch und hängt stark an Öl, Gas, Steuern und Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More.

Ich breche den Bericht hier so herunter, dass man auch ohne Profi-Wissen versteht: Wo verdient Equinor Geld, was war gut, was war kritisch, wie denkt das Management und warum AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More hier ein wichtiger Punkt sind.

Was macht Equinor eigentlich?

Equinor ist ein norwegischer integrierter Energiekonzern. Das Unternehmen fördert Öl und Gas, verkauft und handelt Energie, betreibt Marketing/Midstream/Processing und baut zusätzlich Strom, erneuerbare Energie sowie Low-Carbon-Projekte auf. Der Kern bleibt aber klar: Öl und Gas, besonders der norwegische Kontinentalschelf.

Einfach gesagt: Equinor verdient besonders viel, wenn Produktion hoch ist und Öl-/Gaspreise gut sind. Zusätzlich kann das Handelsgeschäft von volatilen Märkten profitieren. Für Aktionäre wird daraus interessant, wenn der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More in Dividenden, AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More und eine solide Bilanz übersetzt wird.

Offizielle Zahlen: So liest man den Bericht

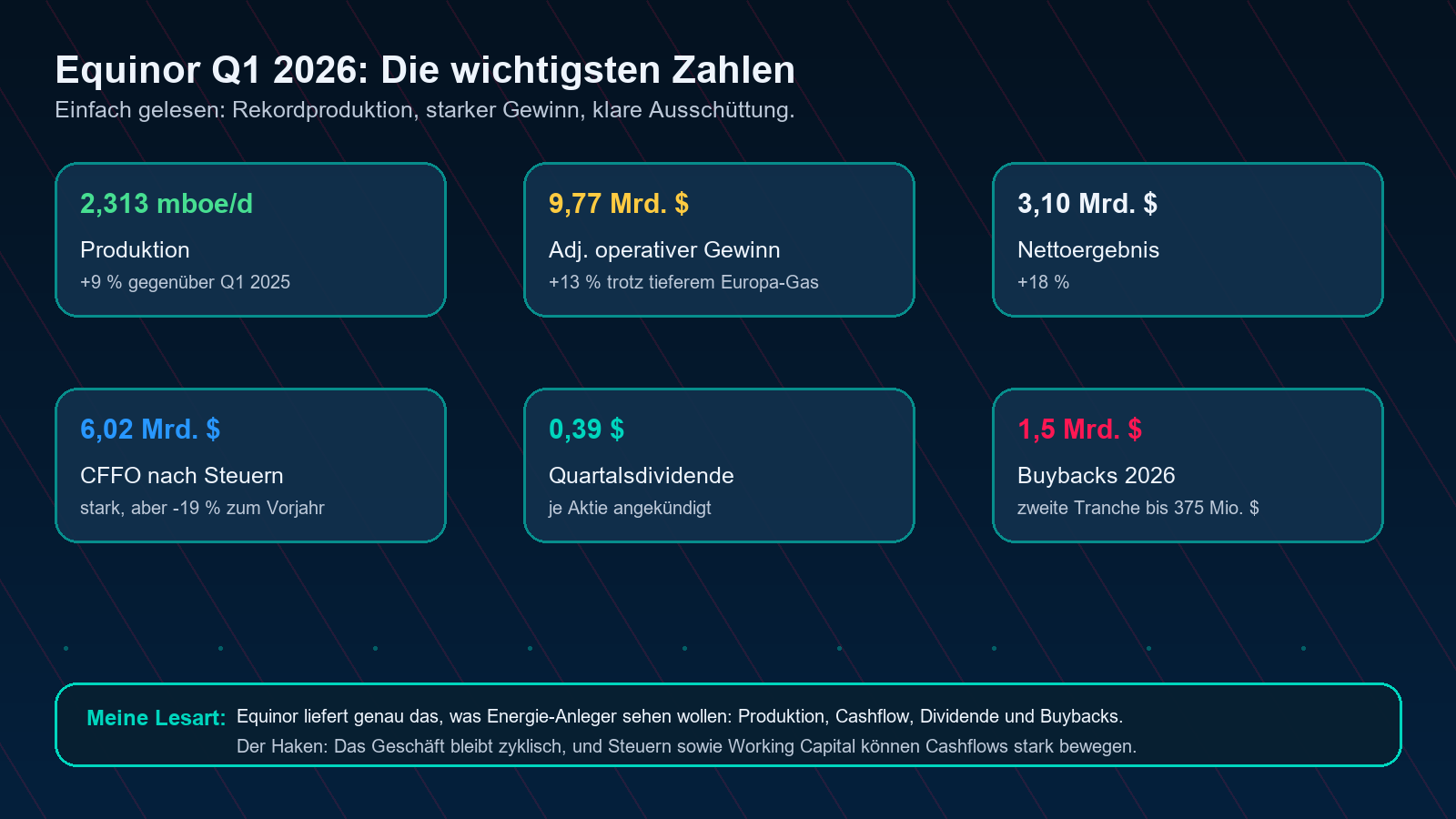

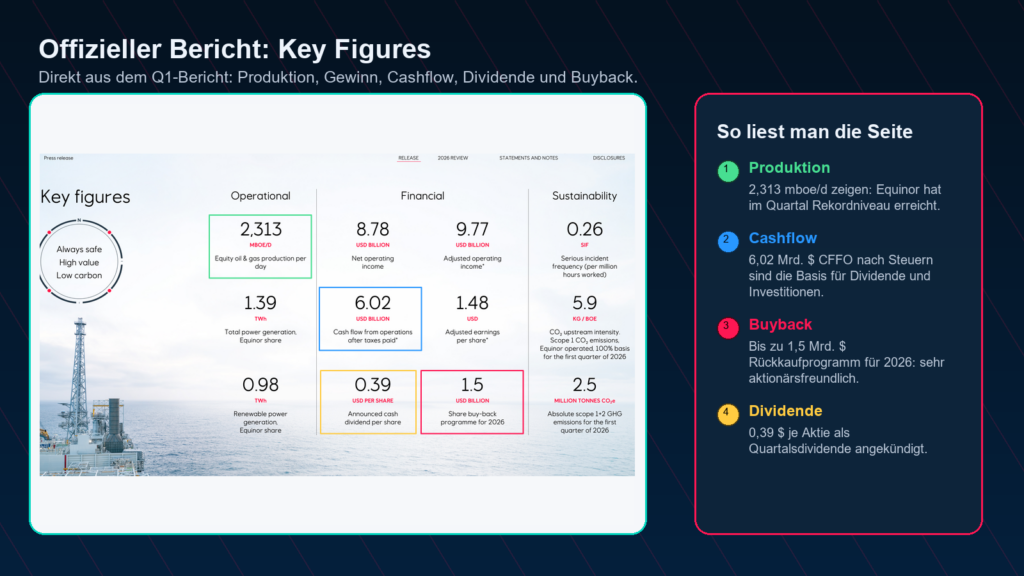

Der offizielle Key-Figures-Block zeigt sofort, worauf man achten sollte: Produktion, bereinigter operativer Gewinn, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More nach Steuern, Dividende und Buyback-Programm. Genau diese Punkte bestimmen, ob die Investmentstory für Aktionäre wirklich trägt.

Was war stark?

- Rekordproduktion: Equinor produzierte 2,313 Mio. Barrel Öläquivalent pro Tag, ein Plus von 9 %.

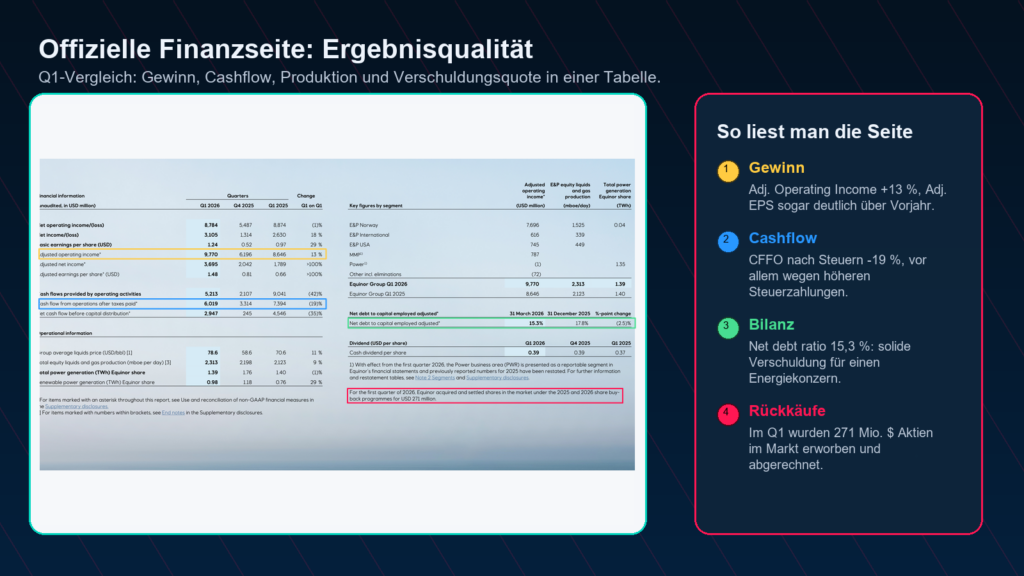

- Gewinnqualität: Der bereinigte operative Gewinn lag bei 9,77 Mrd. $, das bereinigte EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More bei 1,48 $.

- Norwegen bleibt der Motor: E&P Norway lieferte 7,70 Mrd. $ bereinigten operativen Gewinn vor Steuern.

- Trading half zusätzlich: Marketing, Midstream & Processing lag über Guidance, getrieben durch Produkte und US-Gas-Trading.

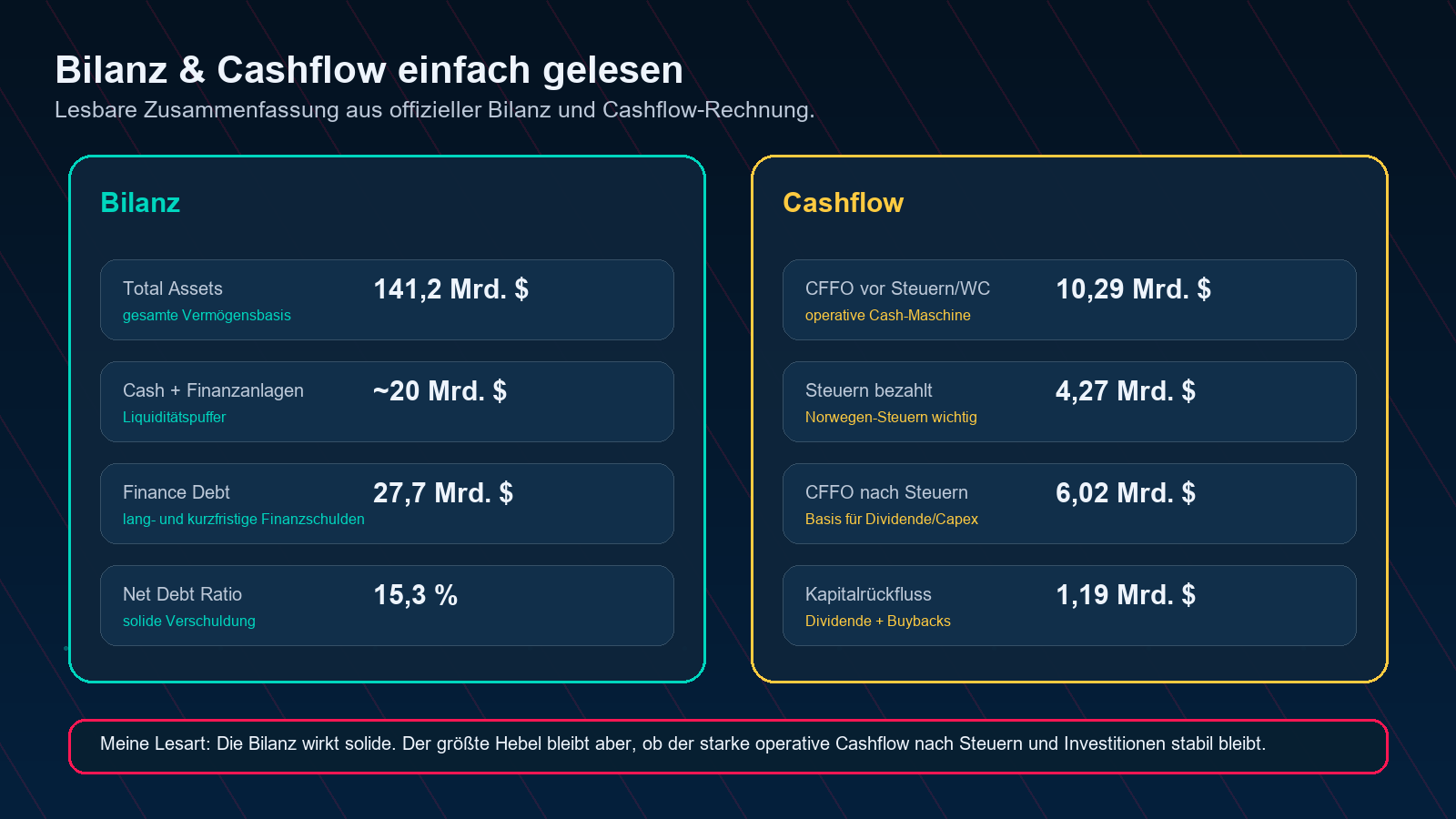

- Bilanz solide: Die bereinigte Net-Debt-Ratio fiel auf 15,3 %.

Besonders stark finde ich, dass das Quartal nicht nur durch Preise getragen wurde. Equinor betont die operative Leistung: hohe Verfügbarkeit, neue Felder wie Johan Castberg, Halten East und Verdande sowie Rekordproduktion in den USA.

Was war kritisch oder muss man beobachten?

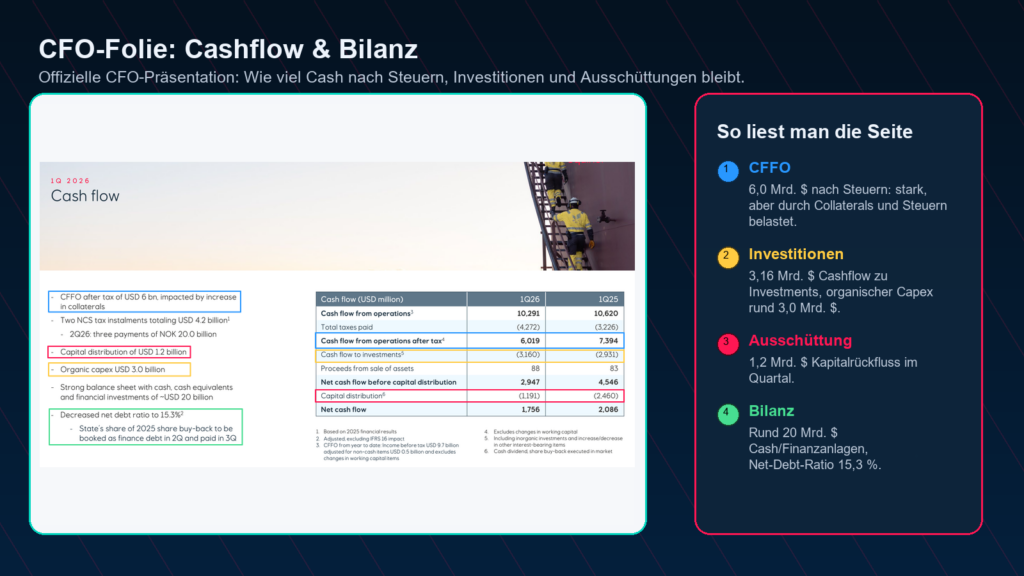

- CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More niedriger als Vorjahr: CFFO nach Steuern sank von 7,39 Mrd. $ auf 6,02 Mrd. $, vor allem wegen höheren Steuerzahlungen.

- Europa-Gaspreis schwächer: Der realisierte europäische Gaspreis fiel auf 12,95 $/mmbtu nach 14,80 $ im Vorjahr.

- Steuerstruktur wichtig: Norwegische Steuerzahlungen können Quartale stark verzerren.

- Zyklisches Geschäft: Öl- und Gaspreise bleiben der zentrale externe Hebel.

- Power noch klein: Erneuerbare Stromproduktion wächst, liefert aber noch nicht den großen Ergebnisbeitrag.

Meine Lesart: Equinor wirkt operativ stark, aber man darf den CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More nicht blind extrapolieren. Gerade Steuern, Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More und Energiepreise können einzelne Quartale deutlich bewegen.

Bilanz & Cashflow

Für mich ist hier der wichtigste Punkt: Equinor hat weiterhin eine starke Kapitalbasis. Rund 20 Mrd. $ an Cash, Cash-Äquivalenten und Finanzanlagen geben Spielraum. Gleichzeitig sieht man, dass der freie CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More nicht einfach nur Umsatz minus Kosten ist. Bei Equinor spielen Steuern und Investitionen eine riesige Rolle.

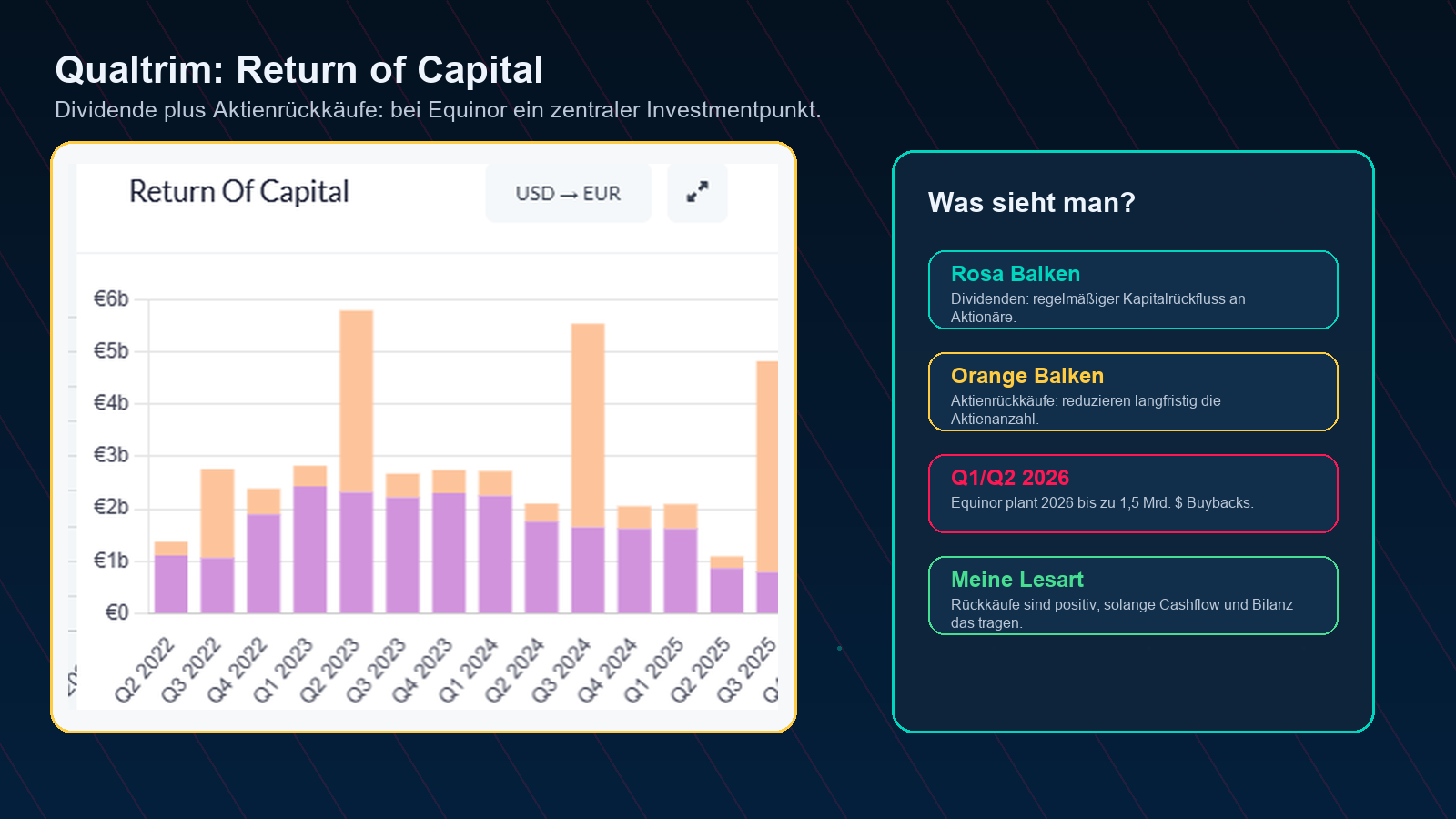

Aktienrückkäufe: sehr positiver Punkt

Equinor hat für 2026 ein Aktienrückkaufprogramm von bis zu 1,5 Mrd. $ kommuniziert. Die erste Tranche über 375 Mio. $ wurde am 27. März 2026 abgeschlossen, die zweite Tranche von bis zu 375 Mio. $ wurde für Q2 angekündigt. Im Q1 wurden laut Bericht 271 Mio. $ Aktien im Markt erworben und abgerechnet.

Für mich sind AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More ein sehr positives Zeichen, wenn sie aus echter finanzieller Stärke kommen. Bei Equinor passen sie zur Story: starke Produktion, solide Bilanz, Dividende und zusätzlich Rückkäufe. Wichtig bleibt aber, dass Buybacks nicht zulasten der Bilanz oder notwendiger Investitionen gehen.

Management & Q&A: Menschen hinter Equinor

Anders Opedal wirkt im Bericht sehr klar: Er spricht nicht nur von guten Preisen, sondern stellt die operative Leistung und Rekordproduktion in den Vordergrund. Das gefällt mir, weil es zeigt: Management verkauft nicht nur eine Rohstoffpreis-Story, sondern eine Ausführungs-Story.

Übersetzt: „Dieses Quartal liefern wir eine außergewöhnliche operative Leistung und Rekordproduktion. Zusammen mit höheren Preisen präsentieren wir starke finanzielle Ergebnisse.“

Einordnung: Das Management betont: Die Zahlen kommen aus Menge, Ausführung und Marktumfeld – nicht nur aus einem einzelnen Sondereffekt.

Übersetzt: „In solchen volatilen Märkten stärkt die weiterhin hohe Produktion vom norwegischen Kontinentalschelf Equinors Rolle als verlässlicher Energiepartner Europas.“

Einordnung: Das ist wichtig, weil Equinor nicht nur als Öl- und Gasproduzent, sondern auch als Versorgungssicherheits-Aktie wahrgenommen wird.

- Anders Opedal: Fokus auf operative Leistung, Rekordproduktion, geopolitische Energieversorgung und langfristige Projektqualität.

- Torgrim Reitan: Fokus auf CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, Steuerzahlungen, Bilanz, CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More, Dividende und Buybacks.

- Q&A-Lesart: Für Anleger zählt vor allem, ob Equinor hohe Ausschüttungen liefern kann, ohne die Bilanz zu schwächen.

- Mein Management-Eindruck: sachlich, kapitaldiszipliniert und stark auf Versorgungssicherheit sowie Eigentümerrendite ausgerichtet.

Mein Fazit

Equinor liefert ein starkes Q1 2026. Rekordproduktion, hoher bereinigter Gewinn, solide Bilanz und Buybacks sind genau die Punkte, die ich bei Energieunternehmen sehen will. Besonders positiv ist für mich, dass das Unternehmen Dividende und AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More klar in die Kapitalallokation einbaut.

Die Aktie bleibt aber keine einfache „immer steigt“-Story. Equinor hängt an Öl- und Gaspreisen, Steuerzahlungen, Investitionsbedarf und politischen Rahmenbedingungen. Für mich ist Equinor deshalb besonders interessant als Cashflow-, Dividenden- und Buyback-Story, nicht als reine Wachstumsaktie.

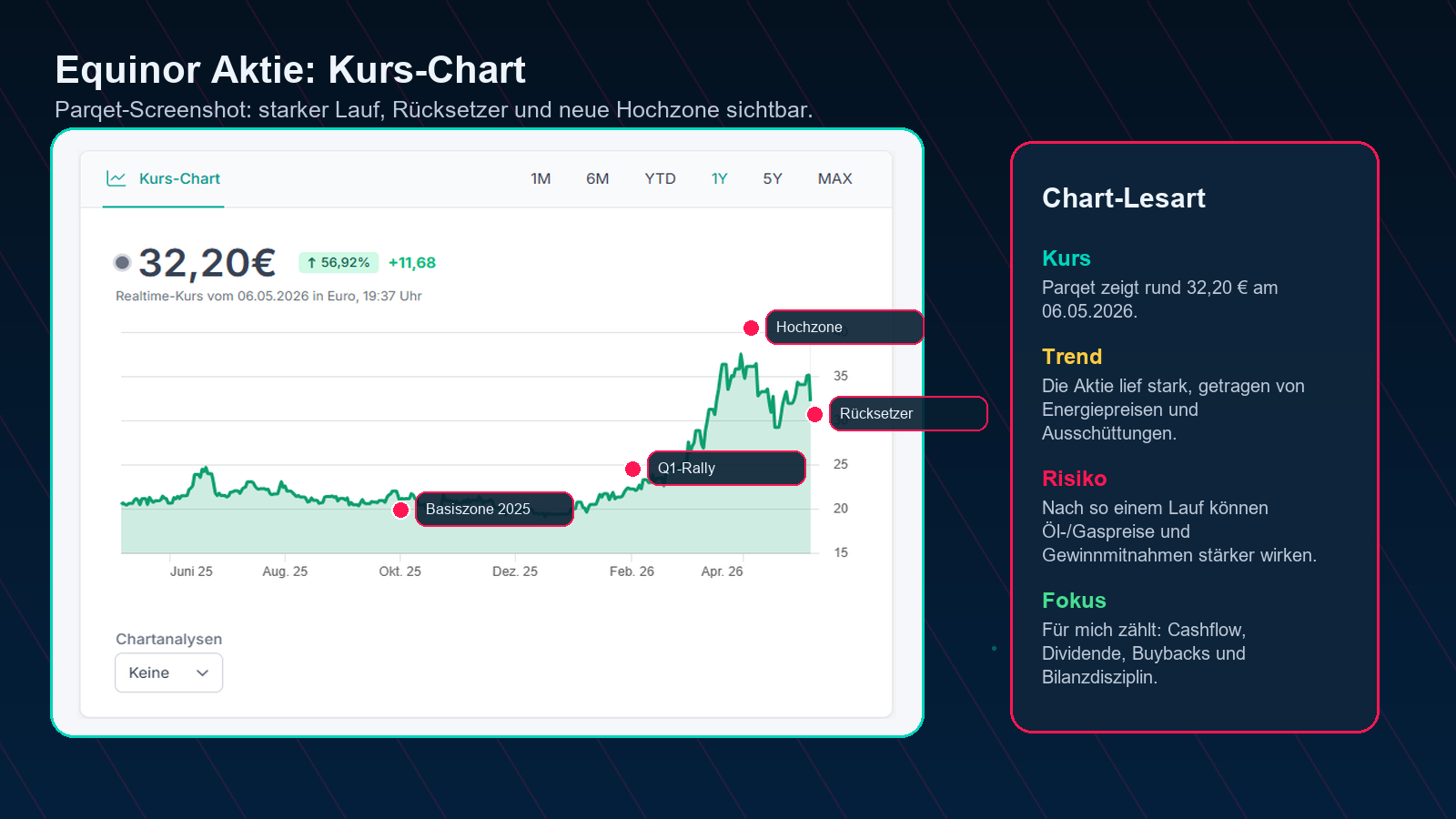

Aktueller Aktienkurs & Chart

Für meine Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch ist Equinor nach dem starken Lauf nicht mehr billig im Sinne von „unentdeckt“. Für mich wäre deshalb weniger die Frage, ob man den perfekten Einstieg erwischt, sondern ob CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, Dividende und Buybacks auch bei normaleren Energiepreisen überzeugen.

Meine Position

Transparenz: Ich bin selbst in Equinor investiert. Der Positions-Screenshot zeigt einen Einstiegskurs von 20,69 €, aktuell rund +55,99 % Kursgewinn, zusätzlich +1,72 % Dividenden und eine Depot-Allokation von 5,77 %.

Meine persönliche Sicht: Equinor ist für mich eine starke Energie- und Ausschüttungsposition. Ich mag die Kombination aus CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, Dividende, Aktienrückkäufen und norwegischer Projektqualität. Gleichzeitig würde ich nach dem starken Lauf diszipliniert bleiben und vor allem Cashflow-Qualität, Buyback-Umsetzung und Energiepreise beobachten.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.