Kurzfazit: Vår Energi lieferte im Q1 2026 operativ ein sehr starkes Quartal: Rekordproduktion, hoher CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More, stabile Dividende und eine robuste Bilanz. Der Haken: Das Unternehmen bleibt klar abhängig von Öl- und Gaspreisen. Für Dividendeninvestoren ist die Story spannend, aber nicht risikolos.

Was macht Vår Energi eigentlich?

Vår Energi ist ein norwegischer Öl- und Gasproduzent. Das Unternehmen fördert auf dem norwegischen Kontinentalschelf und profitiert dadurch von politisch relativ stabilen Rahmenbedingungen. Einfach gesagt: Vår Energi besitzt Anteile an vielen Feldern, fördert Öl und Gas, verkauft diese Rohstoffe und verteilt einen Teil des Cashflows als Dividende an die Aktionäre.

Besonders wichtig ist der Mix: Rund zwei Drittel der Produktion kommen aus Öl und Flüssigkeiten, etwa ein Drittel aus Gas. Dadurch hängt das Ergebnis nicht nur am Ölpreis, sondern auch am europäischen Gasmarkt.

Die Zahlen einfach erklärt

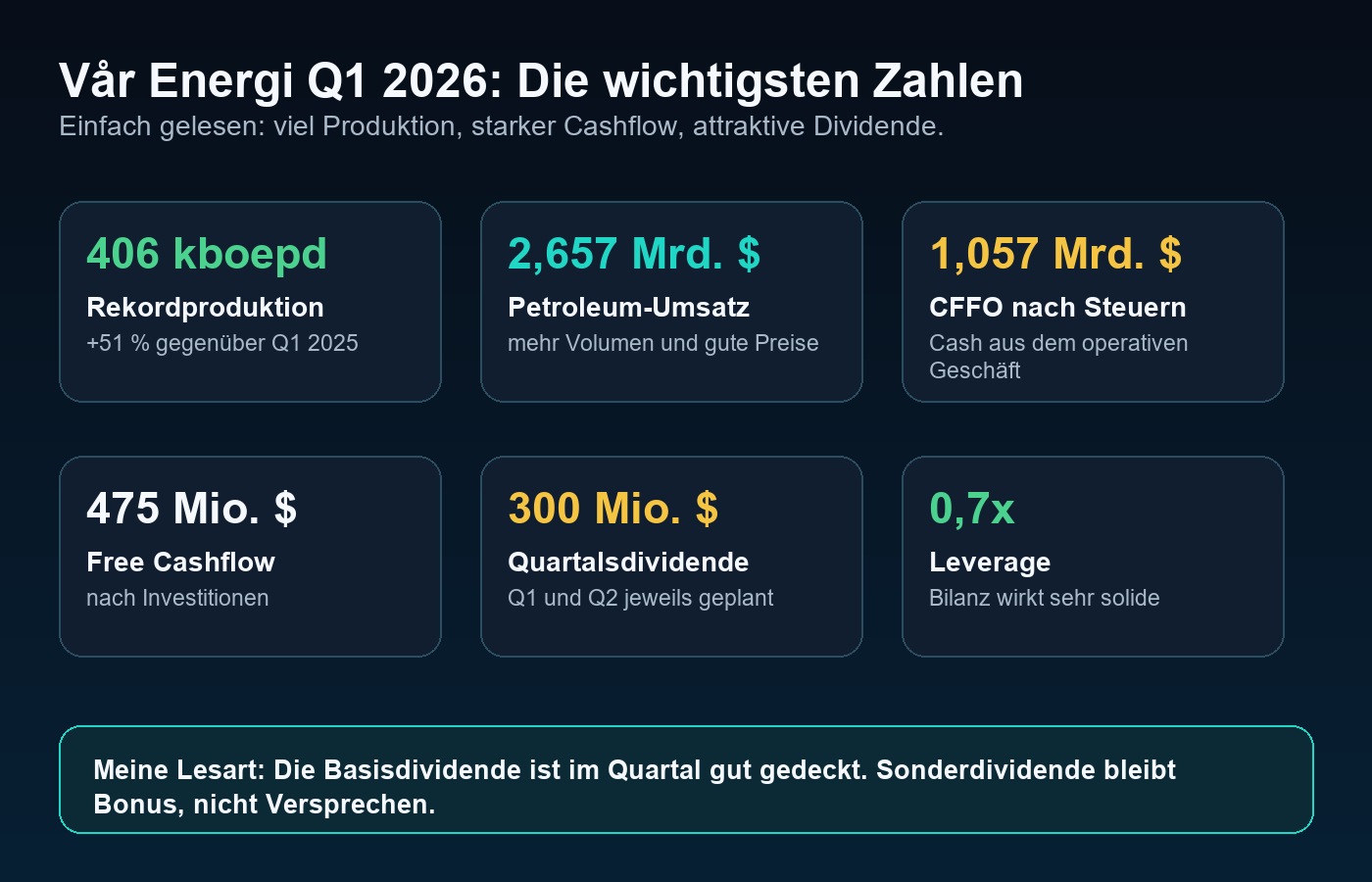

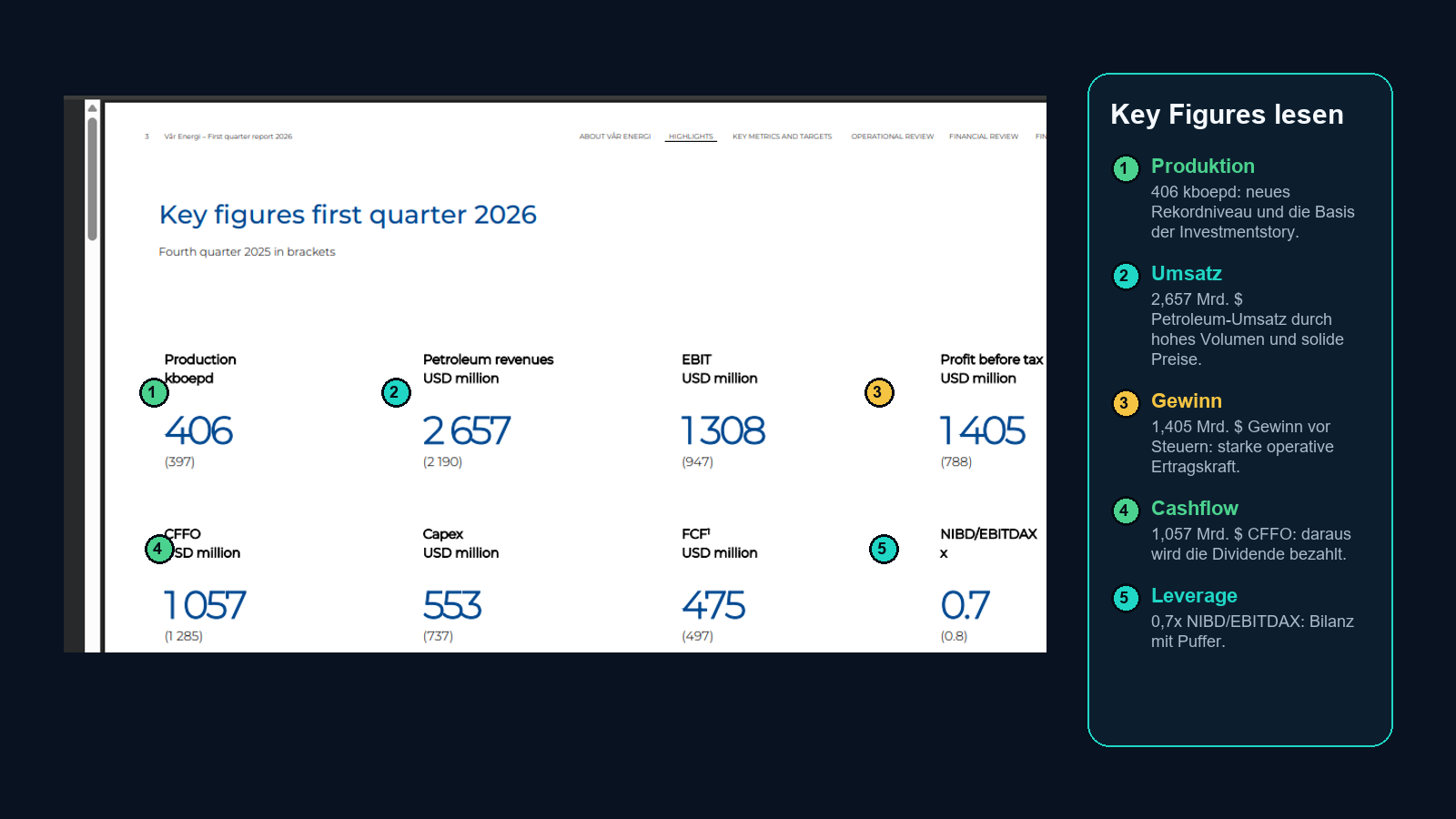

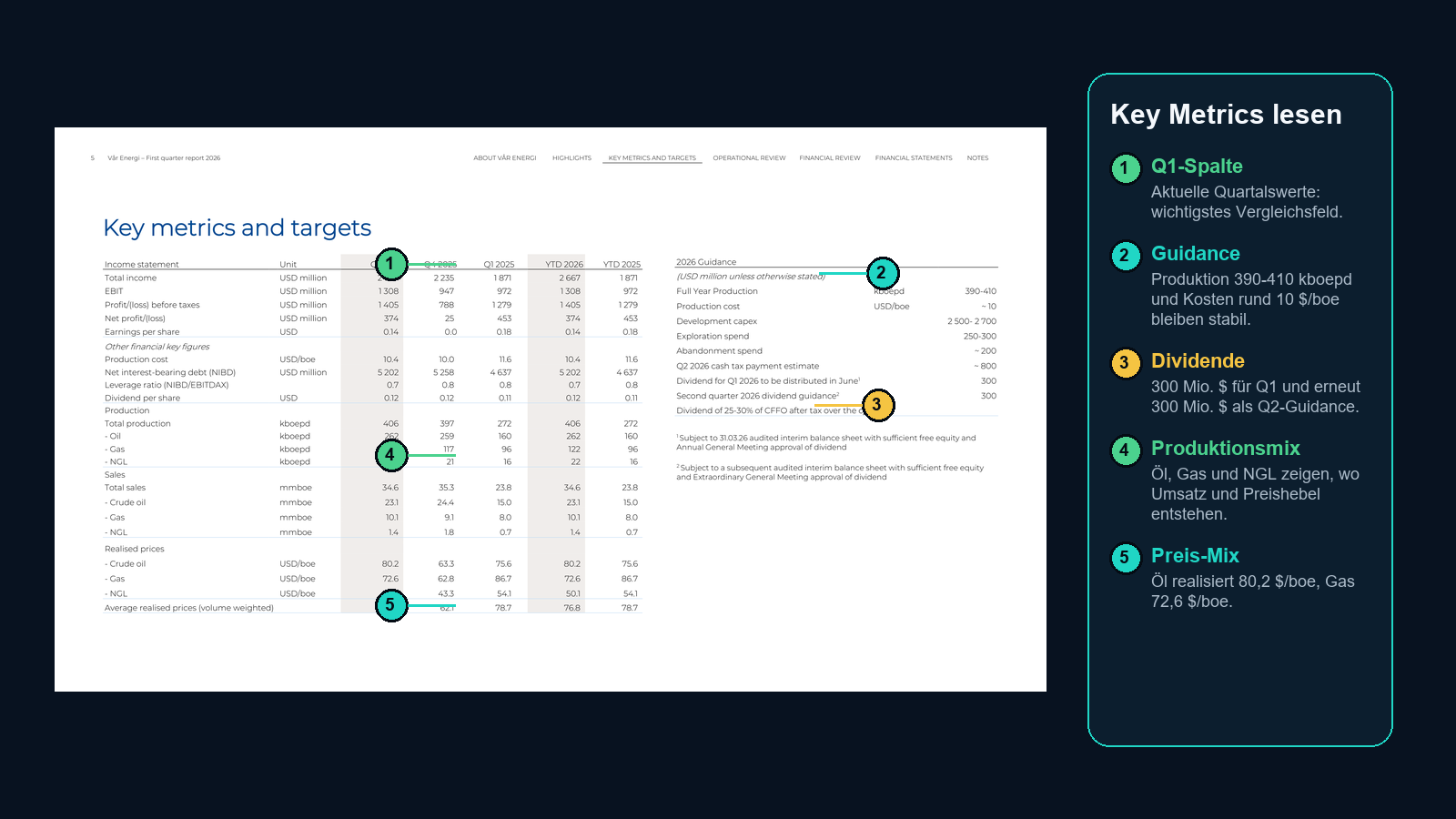

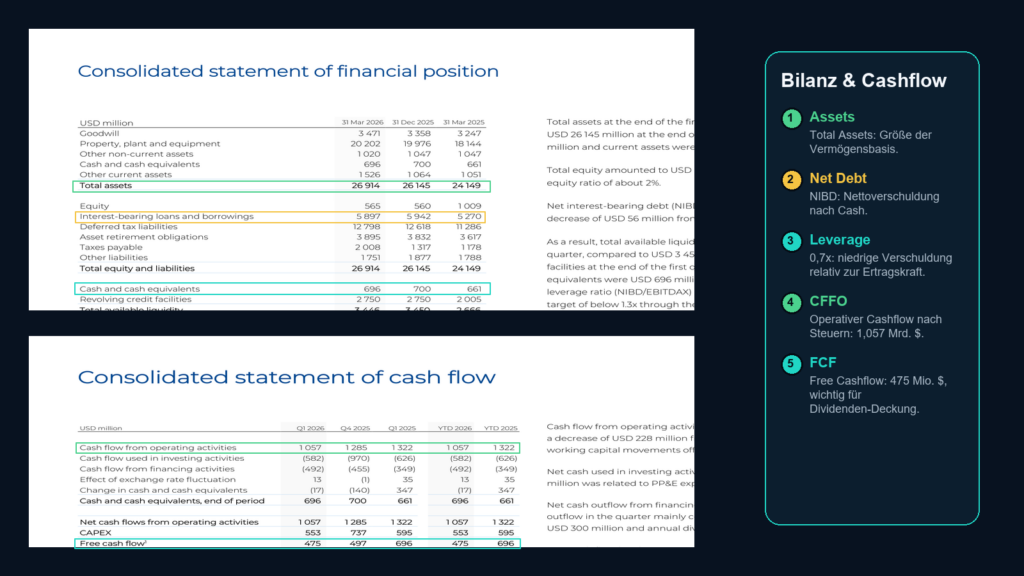

Die Produktion lag im Quartal bei 406 kboepd. Das ist ein Rekordwert und rund 51 % mehr als im Vorjahresquartal. Petroleum-Umsätze lagen bei 2,657 Mrd. US-Dollar, EBIT bei 1,308 Mrd. US-Dollar und der operative CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More nach Steuern bei 1,057 Mrd. US-Dollar.

Für mich ist der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More besonders wichtig: 475 Mio. US-Dollar FCFFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More stehen einer Quartalsdividende von 300 Mio. US-Dollar gegenüber. Das bedeutet: Die Dividende war in diesem Quartal aus dem freien CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More gedeckt. Das ist für eine Dividendenstory ein sehr wichtiger Punkt.

Was war gut?

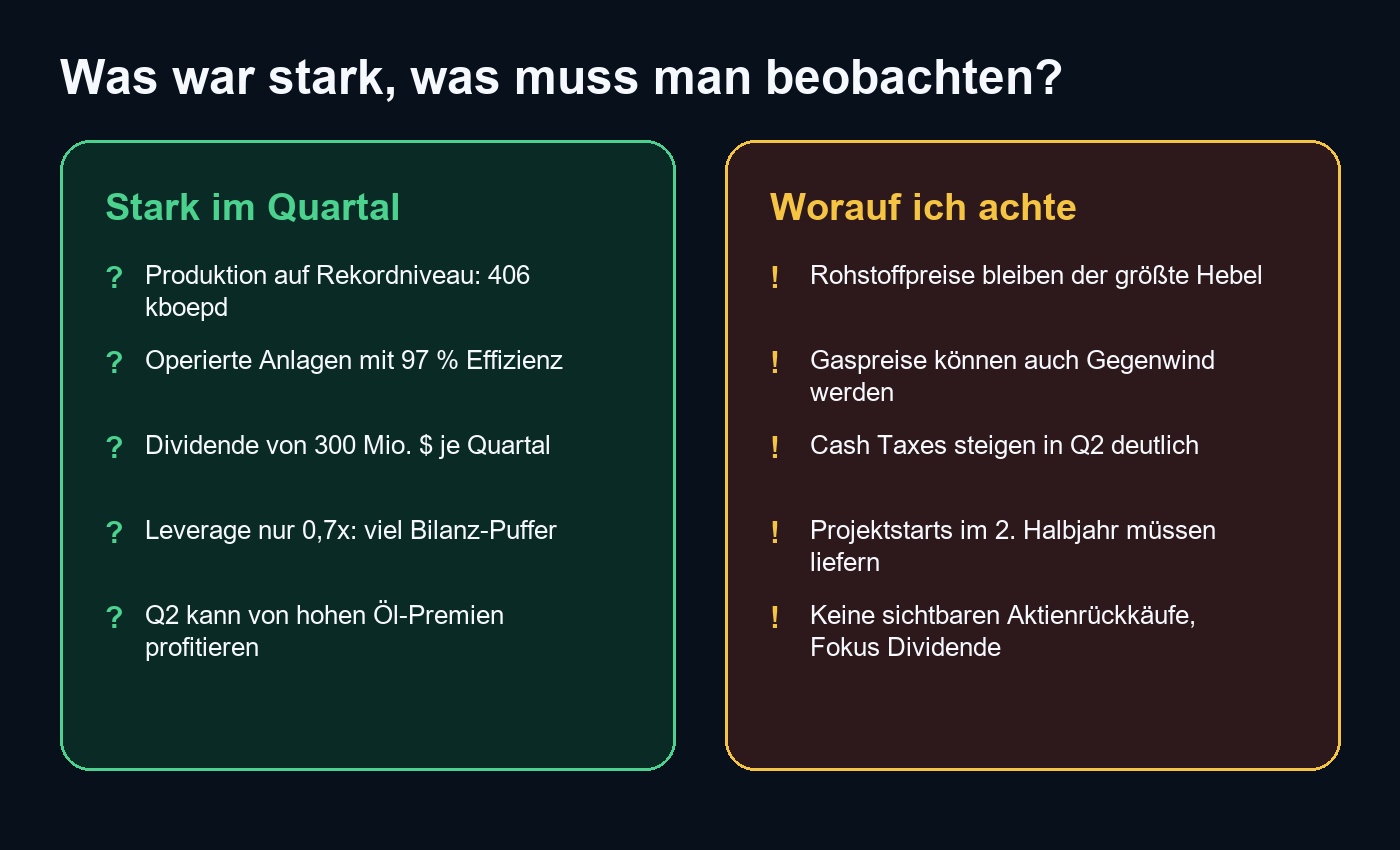

- Rekordproduktion: 406 kboepd zeigen, dass die großen Projekte aus 2025 nun sichtbar liefern.

- Starke Anlagenleistung: Die operierten Assets liefen mit 97 % Produktionseffizienz.

- Dividende: Q1-Dividende und Q2-Guidance liegen jeweils bei 300 Mio. US-Dollar.

- Bilanz: Die LeverageLeverage zeigt, wie stark ein Unternehmen mit Schulden arbeitet. Hoher Leverage kann Gewinne verstärken, aber auch Risiken erhöhen. Beispiel: Wer ein Haus fast komplett mit Kredit kauft, hat hohen Leverage. More Ratio von 0,7x ist niedrig und lässt finanziellen Spielraum.

- Preiseffekt: Einige Öl-Liftings wurden im April zu sehr hohen Preisen realisiert, was Q2 helfen kann.

Was war nicht perfekt?

- Rohstoffabhängigkeit: Die Aktie bleibt ein Öl- und Gaspreis-Hebel. Das kann schön nach oben, aber auch unangenehm nach unten wirken.

- Cash Taxes: Für Q2 erwartet das Management rund 800 Mio. US-Dollar Steuerzahlungen. Das ist cashflow-relevant.

- Projektumsetzung: Die geplanten Starts im zweiten Halbjahr 2026 müssen wirklich liefern.

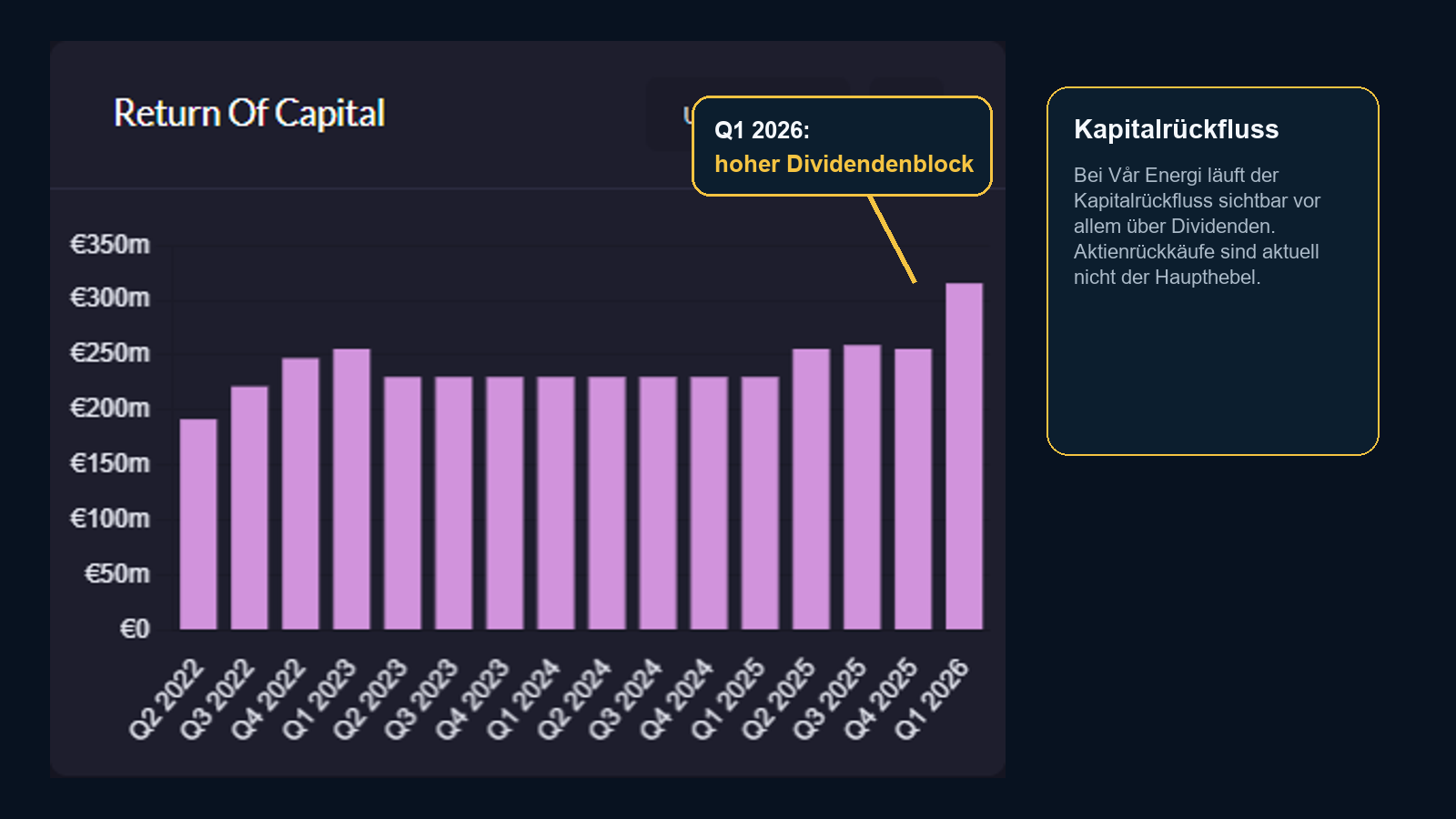

- AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More: Bei Vår Energi sehe ich aktuell vor allem Dividenden als Kapitalrückfluss. Buybacks sind nicht der zentrale Hebel.

Guidance: Stabil statt Show

Die 2026-Guidance blieb stabil: Produktion von 390-410 kboepd, Produktionskosten von rund 10 US-Dollar je boe, Development CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More von 2,5-2,7 Mrd. US-Dollar und eine Q2-Dividendenguidance von 300 Mio. US-Dollar. Ich mag solche Guidance-Stabilität, weil sie weniger nach Marketing und mehr nach operativer Disziplin klingt.

Bilanz und Cashflow

Die Bilanz wirkt aus meiner Sicht solide. Net Interest-Bearing Debt lag bei 5,202 Mrd. US-Dollar, die LeverageLeverage zeigt, wie stark ein Unternehmen mit Schulden arbeitet. Hoher Leverage kann Gewinne verstärken, aber auch Risiken erhöhen. Beispiel: Wer ein Haus fast komplett mit Kredit kauft, hat hohen Leverage. More Ratio bei 0,7x und die verfügbare Liquidität bei rund 3,5 Mrd. US-Dollar. Für ein rohstoffabhängiges Unternehmen ist das wichtig, weil schlechte Preise sonst sehr schnell Druck auf Dividende und Investitionen machen können.

Management & Q&A

Im Call waren vor allem CEO Nick Walker und CFO Carlo Santopadre wichtig. Walker sprach stark über Produktion, Projekte und die langfristige Basis von über 400 kboepd. Santopadre war entscheidend bei Dividende, Hedging, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Bilanz. Genau solche Q&A-Signale helfen mir, die Menschen hinter dem Unternehmen besser einzuschätzen.

Mein Eindruck: Das Management wirkt nicht euphorisch, sondern diszipliniert. Sonderdividenden wurden erwähnt, aber nicht versprochen. Genau das gefällt mir: Erst CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More liefern, dann entscheiden.

Dividende und Kapitalrückfluss

Vår Energi ist für mich vor allem eine Dividendenstory. Die langfristige Dividendenpolitik liegt bei 25-30 % des CFFO nach Steuern über den Zyklus. Q1 und Q2 liegen jeweils bei 300 Mio. US-Dollar. Eine mögliche Sonderdividende wäre ein Bonus, aber sie hängt klar davon ab, ob die hohen Rohstoffpreise anhalten.

Meine Einschätzung

Ich sehe Vår Energi aktuell positiv, aber nicht blind. Mir gefällt die Kombination aus starker Produktion, niedriger LeverageLeverage zeigt, wie stark ein Unternehmen mit Schulden arbeitet. Hoher Leverage kann Gewinne verstärken, aber auch Risiken erhöhen. Beispiel: Wer ein Haus fast komplett mit Kredit kauft, hat hohen Leverage. More, hoher Dividende und möglichen Sonderausschüttungen. Gleichzeitig ist klar: Diese Aktie ist kein ruhiger Bond-Ersatz, sondern ein Öl- und Gaswert. Wer hier investiert, muss Rohstoffpreis-Schwankungen akzeptieren.

Für mich ist die Aktie langfristig interessant, weil der CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More aktuell sehr stark ist und das Management eine klare Ausschüttungsdisziplin zeigt. Besonders wichtig wird für mich Q2/Q3: Kommen die hohen Öl-Premien im Ergebnis an? Bleibt die Produktion stabil? Und liefert das zweite Halbjahr die angekündigten Projektstarts?

Aktueller Aktienkurs & Chart

Für die Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen. Die konkrete Aktie findest du hier: Vår Energi bei Parqet.

Meine Position

Transparenz: Ich bin selbst in Vår Energi investiert. Mein Positions-Screenshot zeigt einen Einstiegskurs von 3,07 €, einen Kursgewinn von rund +38,85 % und zusätzlich Dividenden. Genau deshalb möchte ich hier nicht nur neutral Zahlen aufzählen, sondern offen zeigen, dass ich bei dieser Investmentstory selbst mit im Boot sitze.

Auch auf Spotify!

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.