Starke Produktion, mehr Ausschüttung – aber die Cashflow-Brücke in Q2/Q3 muss jetzt sitzen.

ENI hat im ersten Quartal 2026 operativ stark geliefert. Die Produktion ist deutlich gestiegen, die Exploration läuft außergewöhnlich gut und das Management hat die Cashflow- und Buyback-Guidance früh im Jahr angehoben. Gleichzeitig sieht der Q1-Cashflow auf den ersten Blick schwächer aus, weil Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More das Quartal belastet hat.

Meine einfache Einordnung: ENI ist aktuell kein reiner Ölpreis-Zock, sondern ein breit aufgestellter Energiekonzern mit Upstream, LNG, Biofuels, Plenitude und einer sehr klaren Ausschüttungslogik. Für Anleger ist deshalb nicht nur der Ölpreis wichtig, sondern vor allem Kapitaldisziplin, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und die Frage, ob das Management die versprochene Working-Capital-Umkehr liefert.

Was macht ENI eigentlich?

ENI ist ein integrierter Energiekonzern aus Italien. Das bedeutet: Das Unternehmen sucht und fördert Öl und Gas, handelt und optimiert Gas- und LNG-Ströme, betreibt Raffinerie- und Chemieaktivitäten und baut mit Enilive und Plenitude zusätzliche Transition-Geschäfte auf.

Der wichtigste Gewinnmotor bleibt Exploration & Production. Dort entstehen die hohen Cashflows. Gleichzeitig versucht ENI, mit Plenitude, Enilive und gezielten Partnerschaften Werte sichtbar zu machen, ohne die Bilanz unnötig zu belasten. Das ist der Kern der ENI-Story: Energieexposure plus Kapitaldisziplin.

Die wichtigsten Zahlen aus Q1 2026

Die Kohlenwasserstoffproduktion stieg um 9 % auf 1,798 Mio. Barrel Öläquivalent pro Tag. Das ist für einen großen Energiekonzern ein starkes Wachstum. Das pro-forma adjusted EBIT lag bei 3,54 Mrd. €, rund 4 % unter Vorjahr, aber deutlich über dem Vorquartal. Der adjusted Nettogewinn lag bei 1,30 Mrd. €.

Der operative CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More vor Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More lag bei 2,88 Mrd. €. Das reichte aus, um das organische CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More von 1,87 Mrd. € zu decken. Der berichtete Net Cash from Operations war aber schwächer, weil Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More rund 1,79 Mrd. € belastete. Genau dieser Punkt ist wichtig: Das Quartal war operativ stark, aber cashflow-seitig nicht ganz sauber lesbar.

- Produktion: +9 % zum Vorjahr auf 1,798 Mio. boe/d.

- Pro-forma adjusted EBIT: 3,54 Mrd. €, leicht unter Vorjahr.

- Adjusted Nettogewinn: 1,30 Mrd. €, -8 % zum Vorjahr.

- CFFO vor Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More: 2,88 Mrd. €.

- Pro-forma Gearing: 15 %, also weiterhin konservativ.

Originalbericht: So zeigt ENI die Zahlen selbst

Damit man nicht nur meine vereinfachte Darstellung sieht, sondern auch ein Gefühl für den echten Quartalsbericht bekommt, habe ich hier eine Originalseite aus der ENI-Q1-2026-Präsentation eingebunden. Die wichtigsten Stellen sind direkt markiert: operativer Kerngewinn, Nettogewinn und der Bereich, der erklärt, was Q1 getragen hat.

Der Lerneffekt: Solche Brückendiagramme zeigen nicht nur eine einzelne Kennzahl, sondern erklären Schritt für Schritt, welche Geschäftsbereiche und Kostenblöcke das Ergebnis geprägt haben.

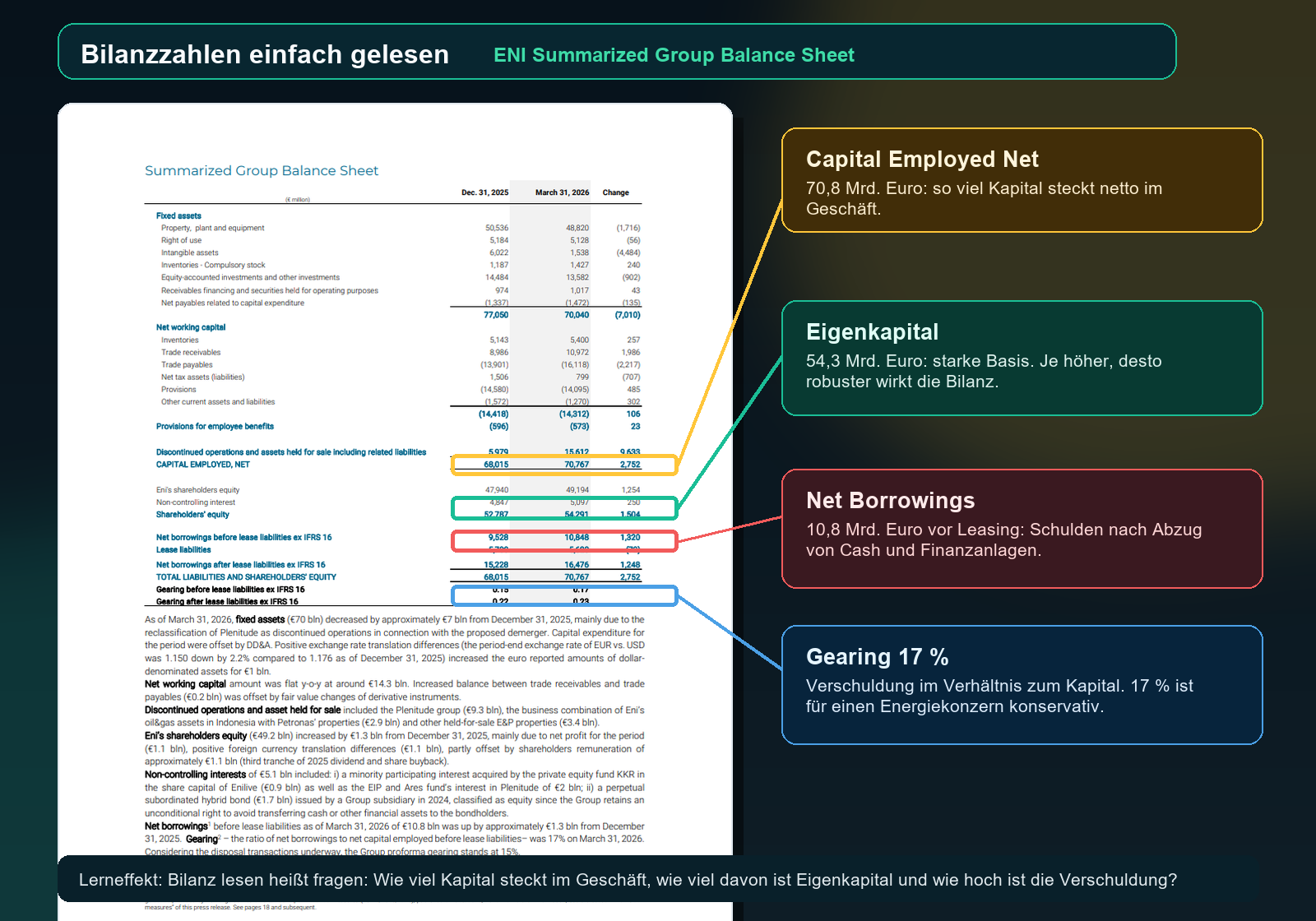

Bilanz im Originalbericht: Wie solide ist ENI?

Zusätzlich lohnt sich ein Blick in die Bilanz. Dort sieht man nicht nur Umsatz oder Gewinn, sondern wie das Unternehmen finanziert ist: Wie viel Eigenkapital vorhanden ist, wie hoch die Nettoverschuldung ist und ob die Verschuldung im Verhältnis zum Kapital noch gesund wirkt.

Meine einfache Einordnung: ENI wirkt bilanziell weiterhin solide. Das Gearing von rund 17 % vor Leasing ist für einen Energiekonzern konservativ. Wichtig bleibt aber, dass die Nettoverschuldung nicht dauerhaft schneller steigt als CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und Eigenkapital.

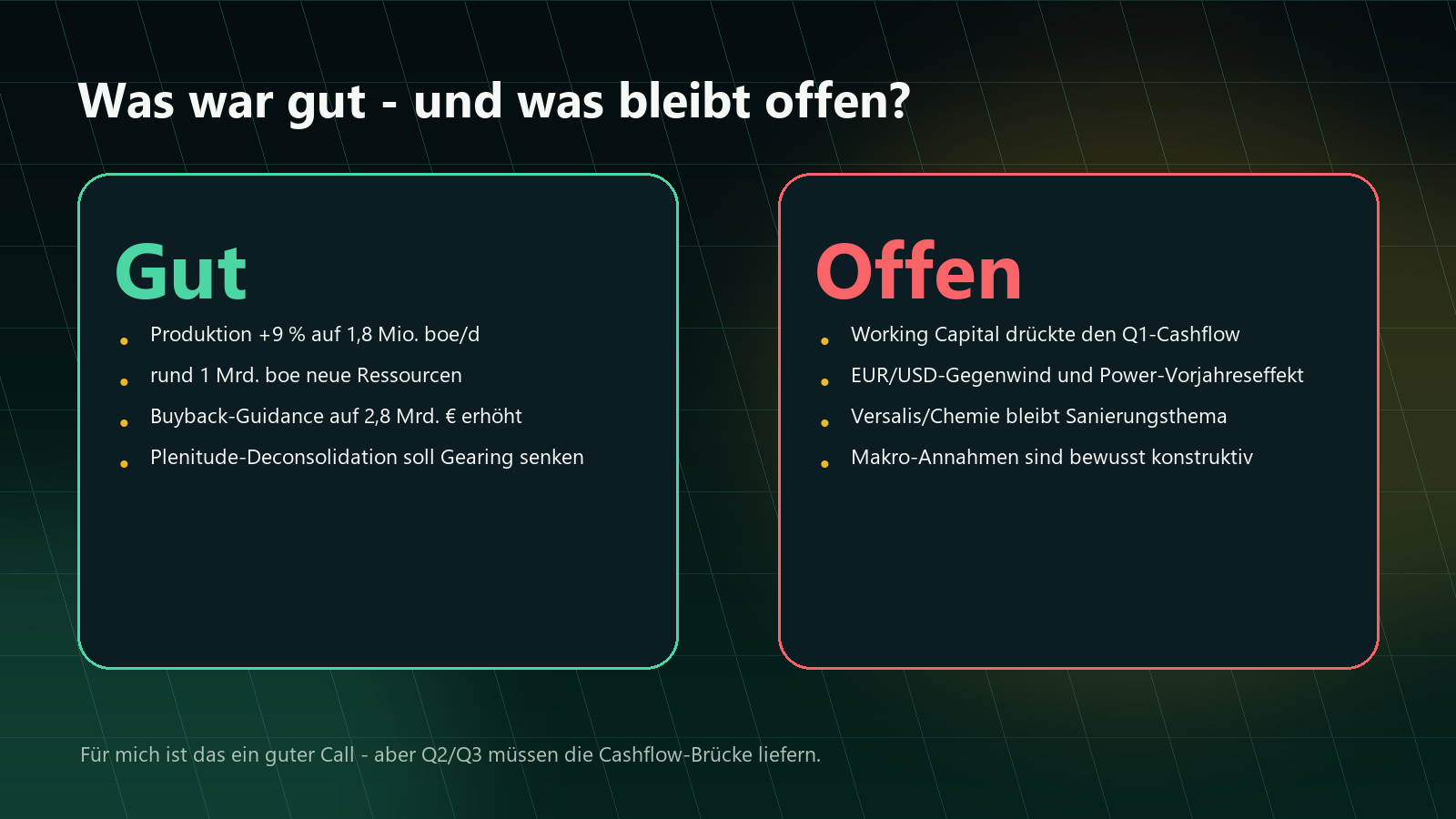

Was war gut – und was bleibt offen?

Richtig gut war vor allem die operative Basis. ENI hat seit Jahresbeginn rund 1 Mrd. boe neue Ressourcen entdeckt, mehrere Projekte vorangetrieben und wichtige Start-ups in Angola und Congo LNG geliefert. Das gibt Sichtbarkeit für künftige Produktion.

Offen bleibt vor allem die Cashflow-Brücke. Management sagt, dass sich Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More bereits im nächsten Quartal verbessern soll. Das ist für mich einer der wichtigsten Sätze aus dem Call. Wenn diese Verbesserung kommt, wirkt die Guidance-Anhebung glaubwürdig. Wenn nicht, wird der Markt genauer nachfragen.

Guidance: Warum der Markt positiv hinhört

Die eigentliche große Nachricht war nicht nur Q1, sondern die frühe Anhebung der Jahresziele. ENI erhöhte die CFFO-Guidance 2026 von 11,5 Mrd. € auf 13,8 Mrd. €. Gleichzeitig wurde das geplante Aktienrückkaufprogramm von 1,5 Mrd. € auf 2,8 Mrd. € erhöht.

Die Dividende für 2026 wurde mit 1,10 € je Aktie bestätigt, 5 % mehr als 2025. Für Dividenden-Anleger ist ENI damit interessant, aber die zusätzliche Upside läuft aktuell vor allem über Buybacks. Das ist eher eine Total-Return-Story als eine reine Dividenden-Maximierungsstory.

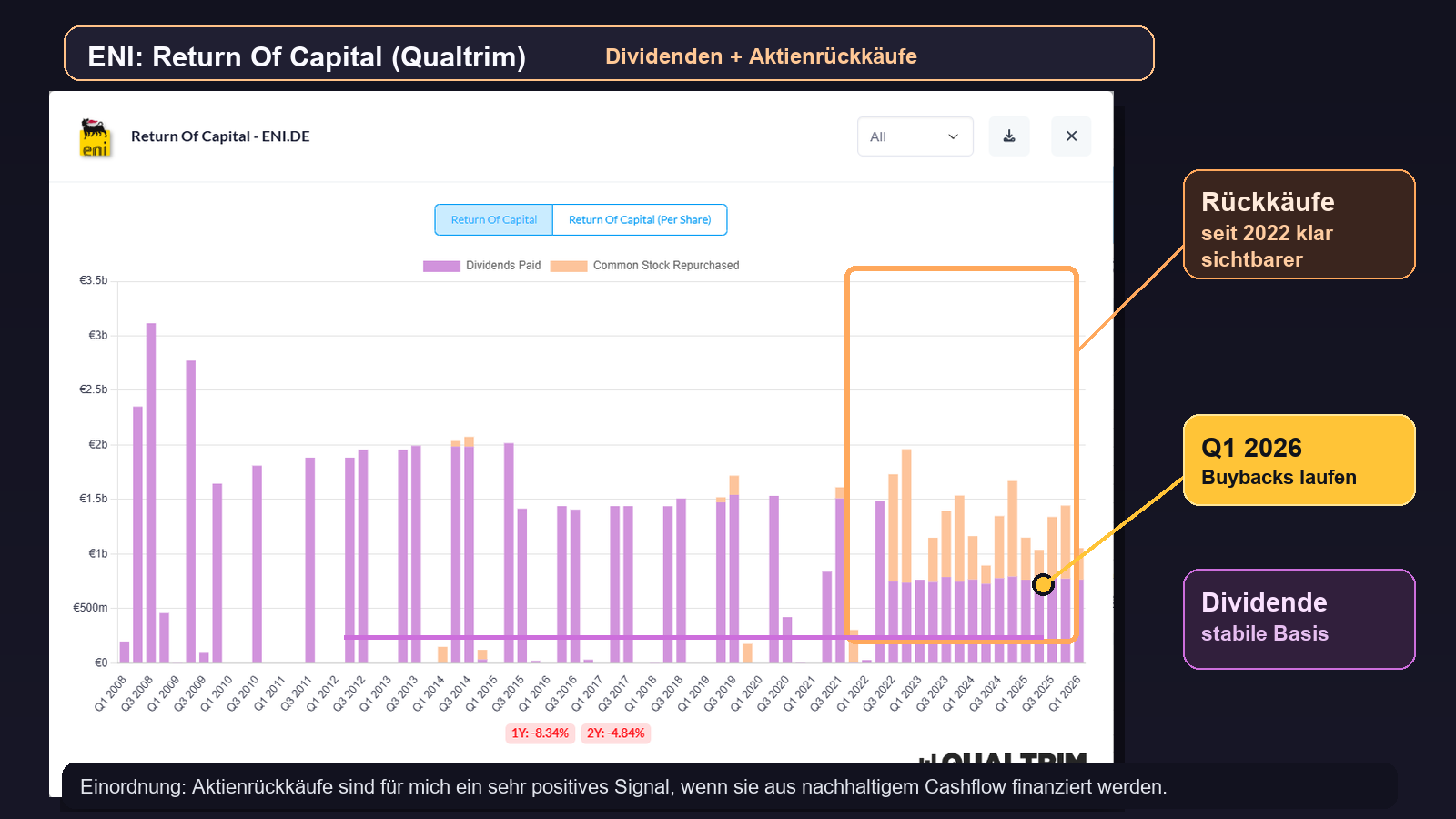

Qualtrim-Chart: Aktienrückkäufe & Kapitalrückführung

Ein Punkt, der bei ENI besonders positiv auffällt: Das Unternehmen gibt Kapital nicht nur über Dividenden zurück, sondern kauft seit 2022 auch sichtbar eigene Aktien zurück. Für mich ist das ein starkes Signal, solange die Rückkäufe aus nachhaltigem CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More finanziert werden und nicht die Bilanz schwächen.

Wichtig ist dabei die Qualität der Kapitalrückführung: Rückkäufe sind besonders attraktiv, wenn sie antizyklisch, diszipliniert und aus freiem CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More finanziert werden. Genau deshalb bleibt die Cashflow-Bestätigung in Q2/Q3 für ENI so wichtig.

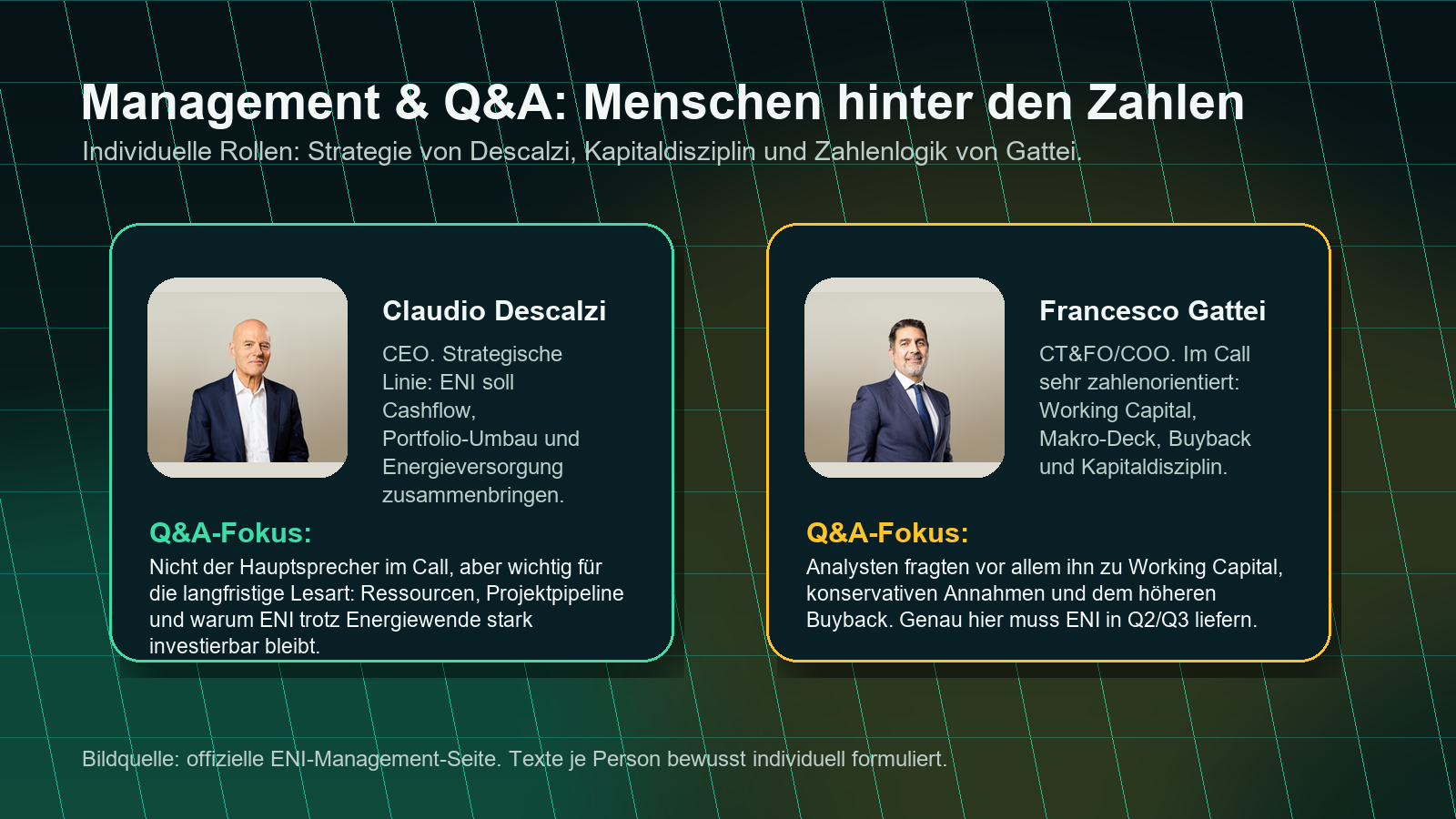

Management & Q&A: Was lernt man über ENI?

Im offiziellen Call führte vor allem Francesco Gattei durch die Zahlen. Claudio Descalzi wurde im Press Release mit der strategischen Einordnung zitiert. Für mich ist die Kombination wichtig: Descalzi steht für die langfristige Strategie, Gattei für die sehr nüchterne Kapitalallokation.

Die Q&A war besonders spannend, weil Analysten genau an den richtigen Stellen gebohrt haben: Warum wurde der Buyback so früh erhöht? Wie sicher ist die Working-Capital-Umkehr? Wie konservativ ist das neue Makro-Deck? Und wie groß kann Südostasien langfristig werden?

- Working CapitalWorking Capital zeigt, wie viel finanzieller Spielraum ein Unternehmen im Tagesgeschäft hat. Bei ENI, Vår Energi oder Equinor kann das wegen Ölpreisen, Vorräten und offenen Rechnungen stark schwanken. Beispiel: Eine Firma hat genug Geld, um Löhne, Lieferanten und... More: Management erwartet eine schnelle Verbesserung ab Q2.

- Buyback: Die 2,8 Mrd. € wurden im Call sinngemäß als neues Mindestniveau für 2026 gerahmt.

- Makro: Das neue Öl-/Gas-Deck wurde als weiterhin konservativ beschrieben, liegt aber bewusst konstruktiv.

- Südostasien: Indonesien und die neuen Ressourcen können mittelfristig ein deutlich größeres Produktionsplateau tragen.

Mein Fazit

ENI hat aus meiner Sicht ein gutes Quartal geliefert. Das Kerngeschäft ist stark, die Explorationserfolge sind beeindruckend, die Bilanz wirkt konservativ und das Management gibt mehr Kapital an Aktionäre zurück. Genau das ist die bullishe Seite.

Die Einschränkung ist aber wichtig: Ein Teil der Story hängt jetzt stärker an besseren Rohstoffannahmen und an der erwarteten Working-Capital-Normalisierung. Q2 und Q3 müssen zeigen, dass die Cashflow-Brücke wirklich trägt.

Meine Einordnung: Für Anleger, die breite Energieexponierung, Ausschüttungsdisziplin und ein starkes Management suchen, bleibt ENI sehr spannend. Für reine Ölpreis-Spekulanten ist ENI weniger direkt als ein fokussierter Explorer, dafür aber robuster und strukturell besser diversifiziert.

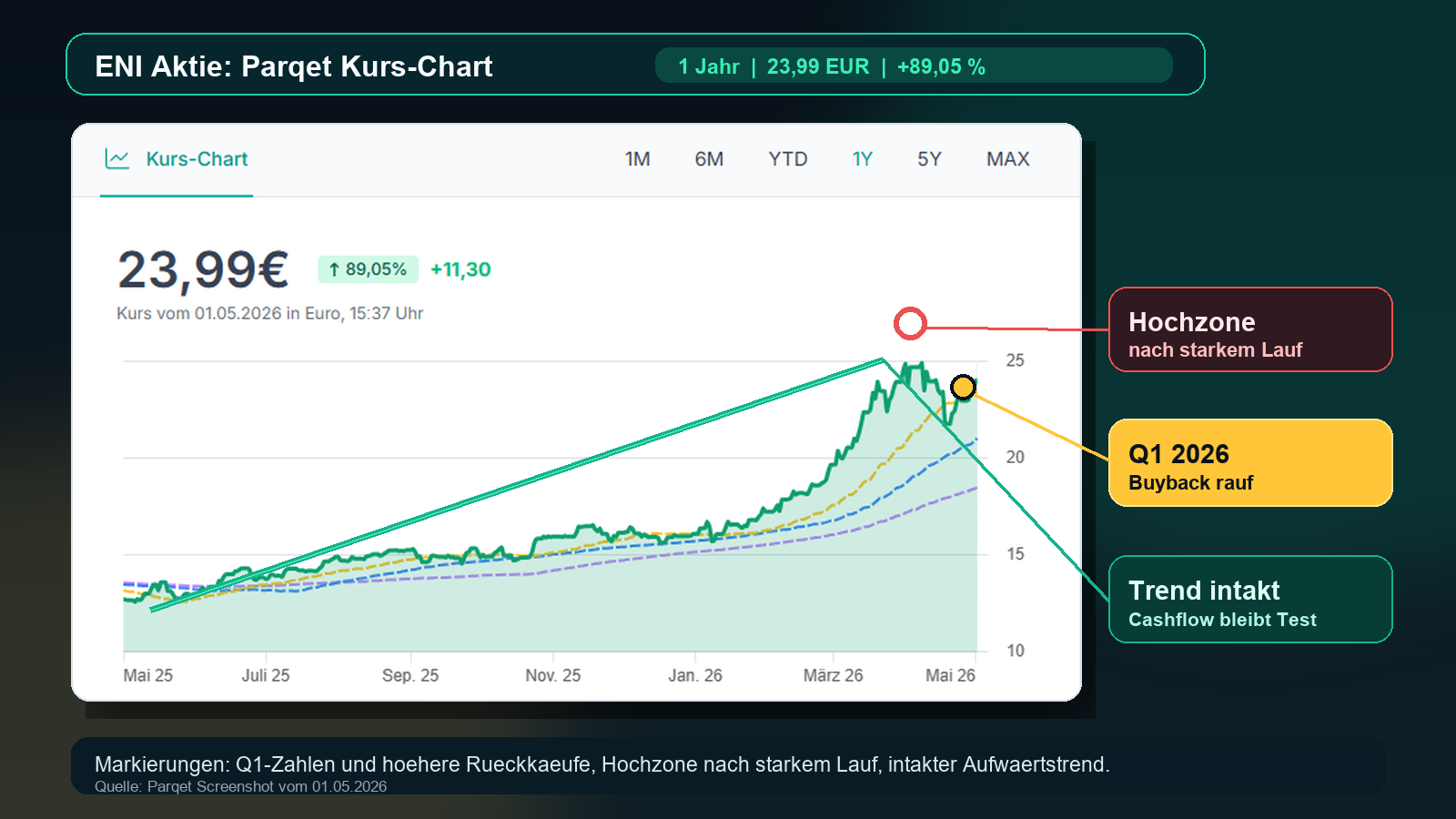

Aktienkurs: Wo steht ENI gerade?

Der Parqet-Screenshot zeigt ENI am 1. Mai 2026 bei rund 23,99 €. Auffällig ist der starke 1-Jahres-Lauf: Parqet zeigt im Chart rund +89 %. Gleichzeitig ist die DividendenrenditeDie Dividendenrendite zeigt, wie viel Dividende du im Verhältnis zum Aktienkurs bekommst.

Das Dividendenwachstum zeigt, wie stark die Dividende über mehrere Jahre wächst. Beispiel: Eine Aktie zahlt heute viel Dividende, aber wächst kaum; eine andere zahlt weniger, erhöht... More mit rund 4,29 % weiterhin ein wichtiger Teil der Investmentstory.

Für meine Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch ist die Aktie nach dem starken Lauf nicht mehr unentdeckt. Für mich wäre deshalb weniger die Frage ‚ist ENI billig oder teuer?‘, sondern: Kann ENI den höheren CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More wirklich in Buybacks, Dividende und Bilanzqualität übersetzen?

Meine Position

Transparenz: Ich bin selbst in ENI investiert. Der Positions-Screenshot zeigt einen Einstiegskurs von 18,51 €, einen aktuellen Positionskurs von rund 23,99 €, rund +29 % Kursgewinn und zusätzlich Dividenden. Genau deshalb ist mir wichtig, hier nicht nur neutral Zahlen aufzuzählen, sondern auch offen zu zeigen, dass ich bei dieser Investmentstory selbst mit im Boot sitze.

Meine persönliche Sicht: ENI gefällt mir wegen der Kombination aus Energie-Cashflow, Dividende, Aktienrückkäufen und Managementdisziplin. Nach dem starken Kurslauf würde ich aber trotzdem genau auf Q2/Q3 achten, weil die Cashflow-Normalisierung jetzt geliefert werden muss.

Auch auf Spotify!

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.