Mein Kurzfazit: Pfizer liefert ein solides Q1 2026: Umsatz und bereinigtes EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More lagen über den Erwartungen, das Non-Covid-Geschäft wächst operativ weiter und die Guidance wurde bestätigt. Aber: Covid-Produkte fallen weiter, Patentabläufe bleiben das große Thema und AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More gibt es aktuell nicht.

Pfizer ist damit kein einfacher Wachstumswert, sondern eher eine Turnaround- und Pipeline-Story mit hoher Dividende. Entscheidend ist, ob neue Produkte, Onkologie und Adipositas die kommenden Patentverluste wirklich auffangen können.

Was macht Pfizer eigentlich?

Pfizer ist einer der größten Pharmakonzerne der Welt. Das Unternehmen entwickelt, produziert und vermarktet Medikamente und Impfstoffe. Besonders wichtig sind aktuell Onkologie, Impfstoffe, seltene Erkrankungen, Entzündungskrankheiten, innere Medizin und neue Adipositas-Programme.

Einfach gesagt: Pfizer versucht gerade, den Covid-Boom hinter sich zu lassen. Die neue Investmentstory hängt weniger an Comirnaty und Paxlovid, sondern an Non-Covid-Produkten, Seagen, Padcev, Eliquis, Nurtec, Vyndaqel, der Pipeline und Kostenkontrolle.

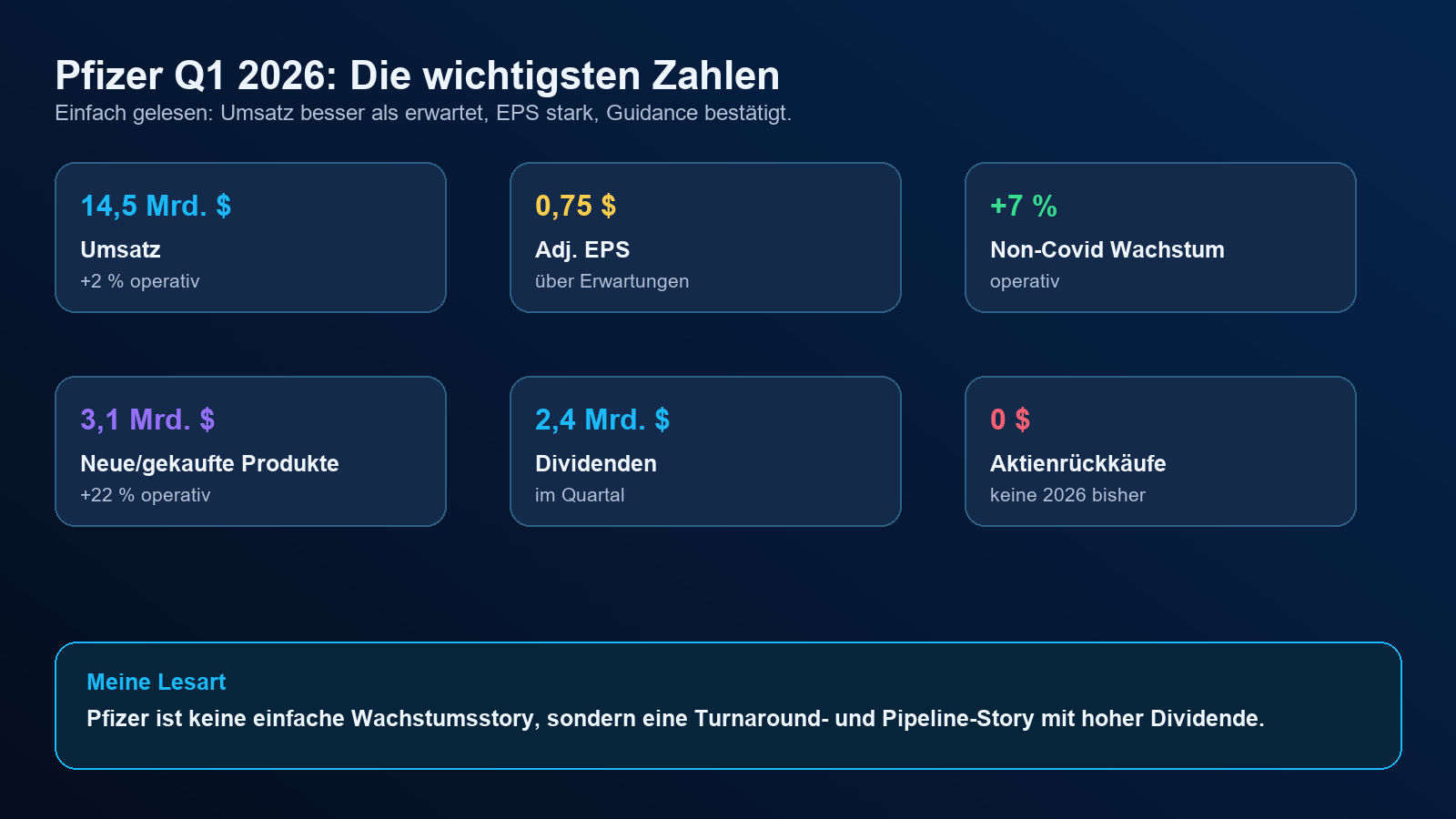

Die wichtigsten Zahlen aus Q1 2026

Der Umsatz lag bei 14,5 Mrd. $, ein Plus von 2 % operativ. Ohne Comirnaty und Paxlovid wuchs das Geschäft operativ sogar um rund 7 %. Das bereinigte EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More lag bei 0,75 $.

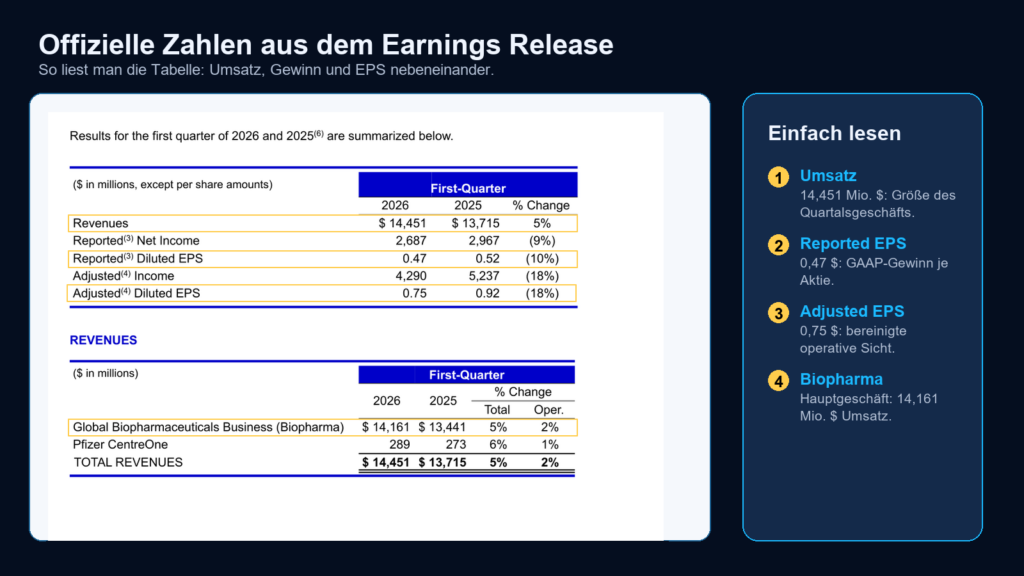

- Umsatz: 14,451 Mrd. $, +5 % reported und +2 % operativ.

- Reported EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More: 0,47 $, unter Vorjahr.

- Adjusted EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More: 0,75 $, besser als erwartet.

- Launched & acquired products: 3,1 Mrd. $ Umsatz, +22 % operativ.

- Guidance: 2026 bleibt bei 59,5 bis 62,5 Mrd. $ Umsatz und 2,80 bis 3,00 $ Adjusted EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More.

Der offizielle Screenshot zeigt gut, warum man bei Pfizer beide Sichtweisen braucht: Der GAAP-Gewinn ist durch Sonderthemen und Kosten nicht so sauber lesbar wie das bereinigte EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More. Für die operative Entwicklung ist deshalb das Non-Covid-Wachstum besonders wichtig.

Was war gut und was bleibt schwierig?

Gut war vor allem, dass das Non-Covid-Geschäft solide wächst. Padcev, Eliquis, Nurtec, Lorbrena und Vyndaqel liefern wichtige Beiträge. Auch die neuen und übernommenen Produkte wachsen mit 22 % operativ stark. Das ist genau die Richtung, die Pfizer braucht.

Schwierig bleibt die andere Seite: Comirnaty und Paxlovid fallen stark, Patentausläufe stehen weiter bevor und die MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More war durch höhere Kosten beziehungsweise Royalty-Effekte belastet. Pfizer muss deshalb mehrere Jahre Übergang managen.

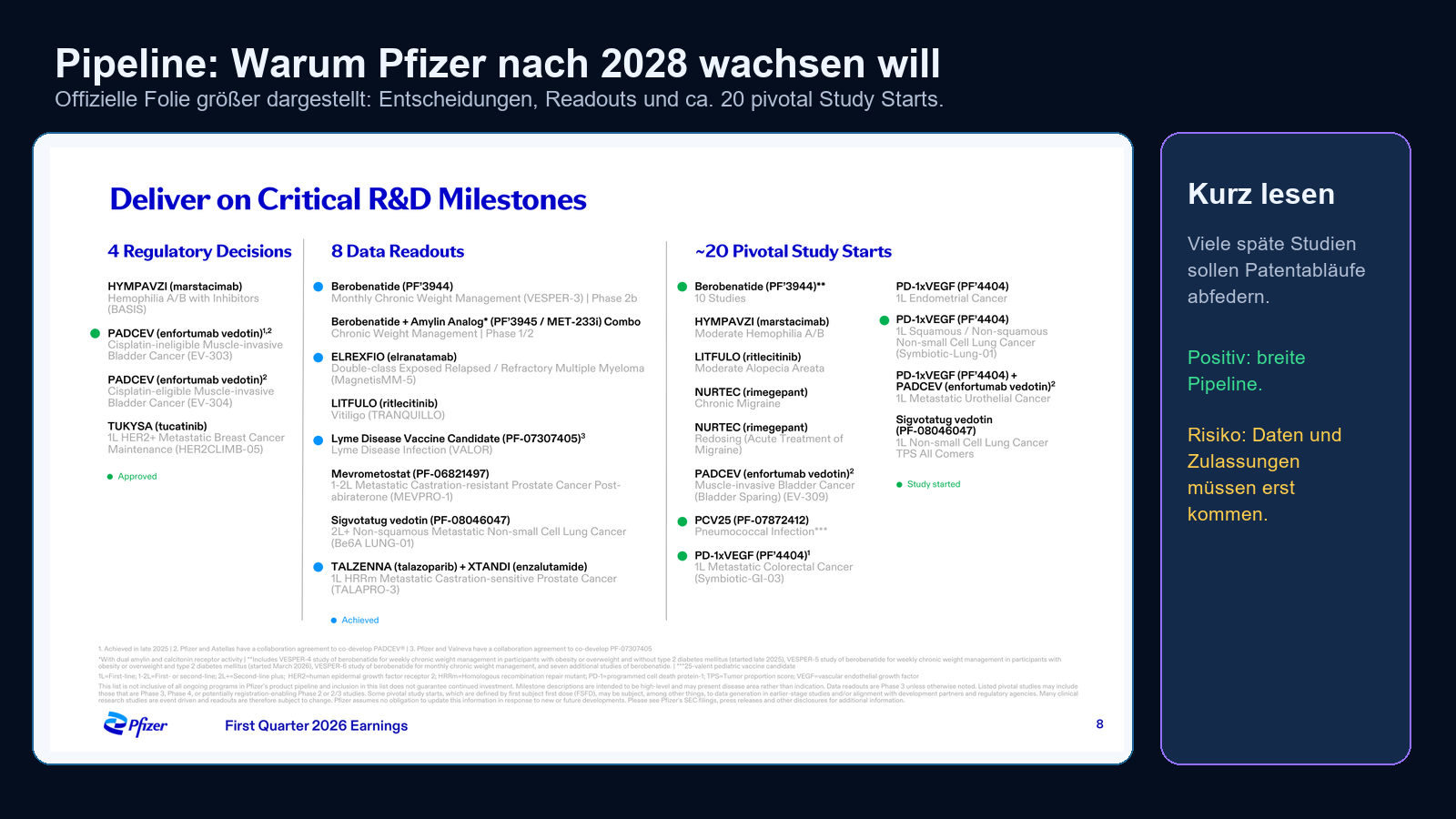

Pipeline: Der wichtigste Werttreiber

Für Pfizer ist die Pipeline nicht Beiwerk, sondern der Kern der Story. Das Management spricht von rund 20 pivotal Study Starts im Jahr 2026, mehreren Data Readouts und wichtigen Zulassungsentscheidungen. Besonders wichtig sind Onkologie, Adipositas, Impfstoffe und Immunologie.

Die Chance: Wenn die späten Studien funktionieren, kann Pfizer ab 2028/2029 wieder besser wachsen. Das Risiko: Pipeline-Versprechen sind keine sicheren Umsätze. Studien müssen Daten liefern, Zulassungen müssen kommen und Produkte müssen kommerziell erfolgreich werden.

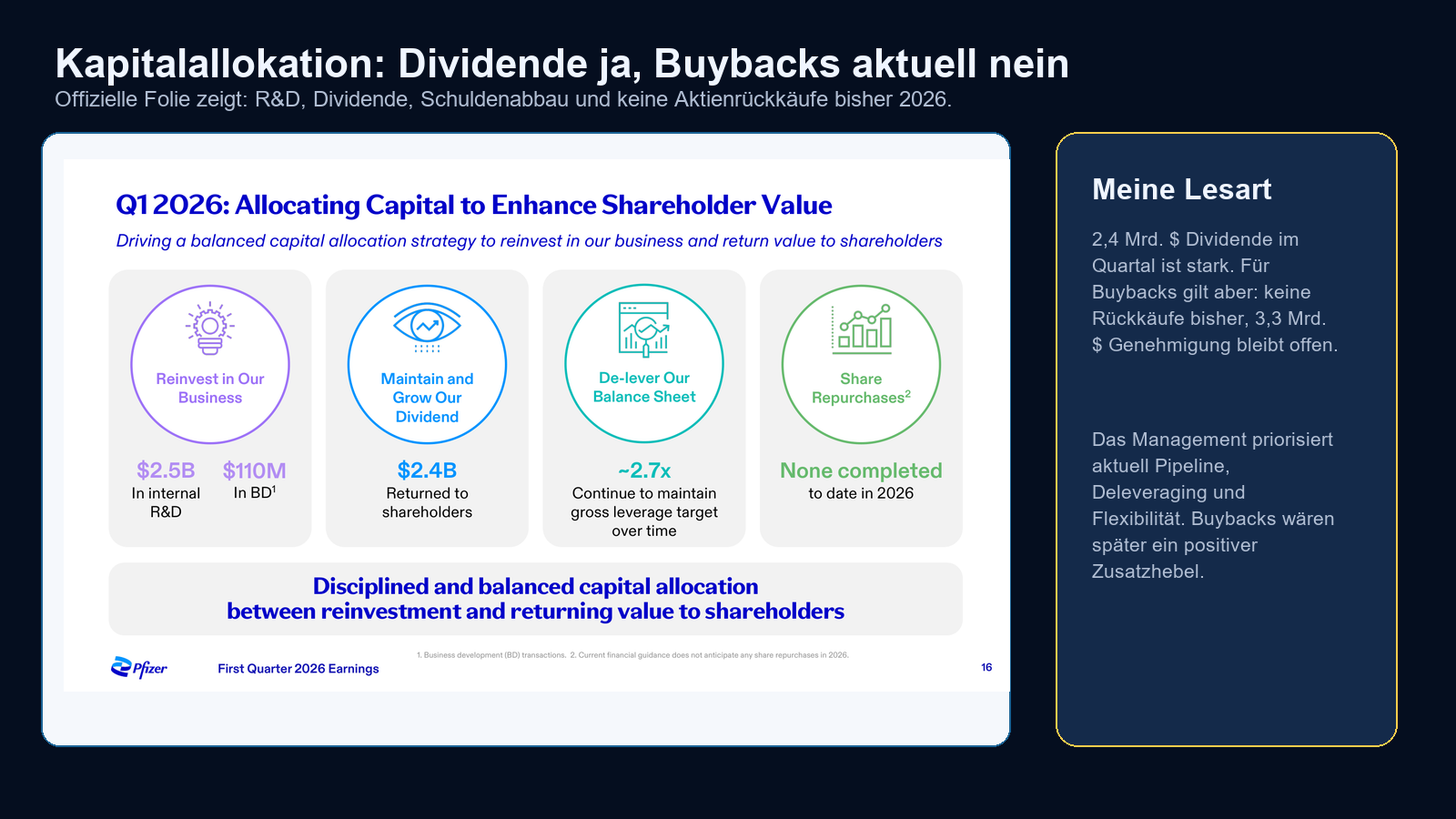

Dividende, Aktienrückkäufe und Kapitalallokation

Pfizer hat im ersten Quartal 2,4 Mrd. $ Dividende ausgeschüttet, also 0,43 $ je Aktie. Das ist für Dividenden-Anleger stark. Gleichzeitig wurden keine AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More abgeschlossen. Die verbleibende Rückkaufgenehmigung liegt bei 3,3 Mrd. $, aber die aktuelle Guidance geht für 2026 von keinen Buybacks aus.

Meine Einordnung: AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More wären für mich sehr positiv, gerade bei einer niedrig bewerteten Aktie. Aber Pfizer priorisiert aktuell Pipeline, Schuldenabbau und Flexibilität. Der Buyback-Hebel ist also da, aber noch nicht aktiv.

Insidertrades: Was ist zuletzt aufgefallen?

Bei den Insiderdaten fällt im Februar 2026 Albert Bourla auf. Die gemeldeten Transaktionen standen rund um Stock Appreciation Rights und Steuerabzug. Das ist wichtig, aber nicht automatisch ein klassisches Warnsignal wie ein klarer freiwilliger großer Insiderverkauf.

Für mich ist die wichtigere Beobachtung: Es gibt aktuell keine Buybacks. Wenn das Management später wieder eigene Aktien zurückkauft, wäre das bei Pfizer ein sehr positives Signal. Bis dahin bleibt die Dividende der klare Kapitalrückfluss.

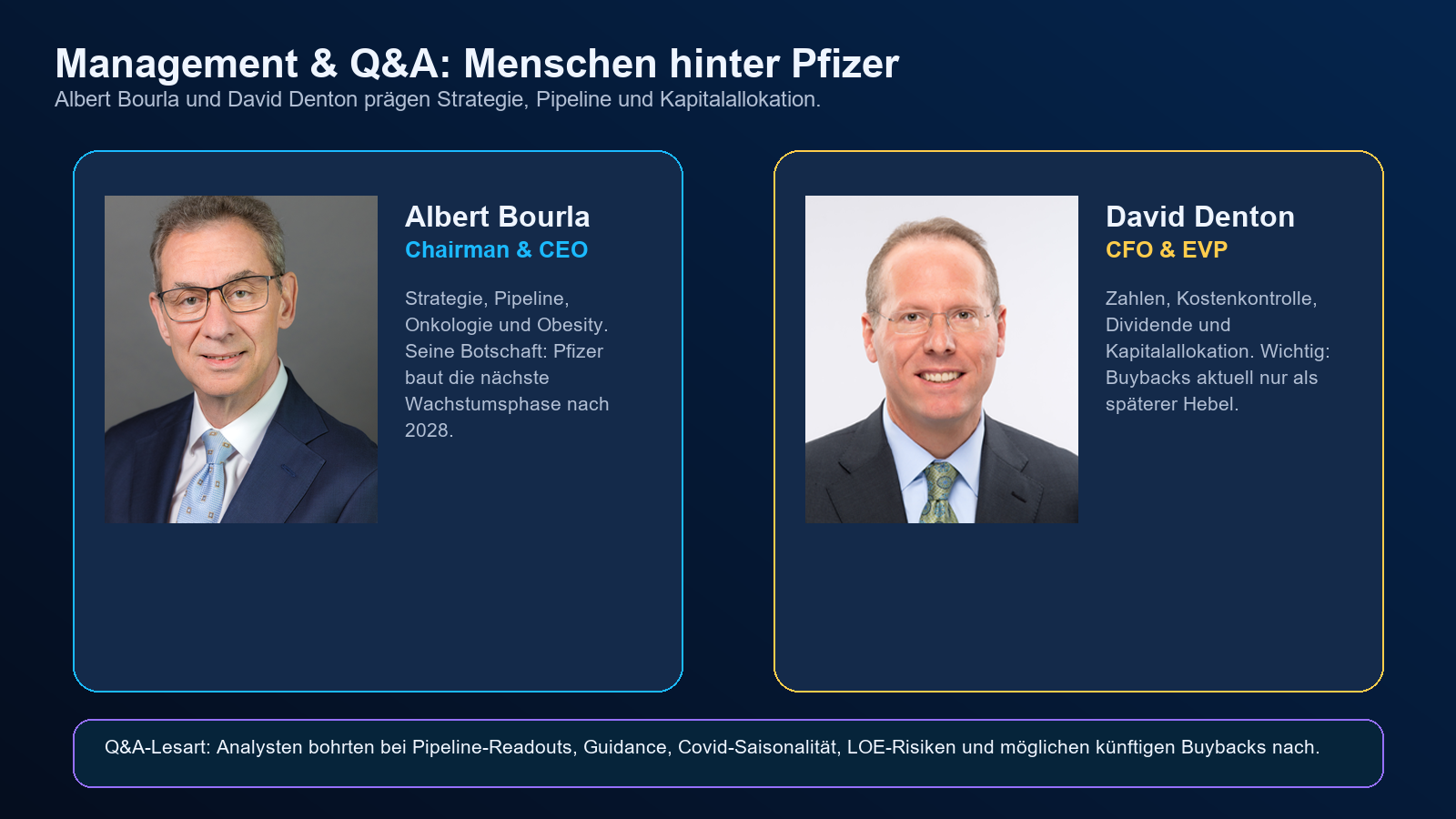

Management & Q&A: Die Menschen hinter Pfizer

Albert Bourla stellt Pfizer klar als Pipeline- und Wachstumsstory nach 2028 dar. Seine wichtigsten Themen waren Onkologie, Adipositas, Seagen, positive Phase-III-Daten und die rechtlichen Entwicklungen rund um Vyndamax und Comirnaty.

David Denton war im Call der nüchterne Kapitalallokator: Umsatz besser als erwartet, Non-Covid +7 %, Kostenkontrolle, Dividende stabil, aber Buybacks erst wieder als Option, wenn Bilanz und Investitionen passen.

- Q&A-Punkt 1: Analysten fragten stark nach Pipeline-Readouts wie Sigvotatug und Mevrometostat.

- Q&A-Punkt 2: Die Guidance wurde trotz starkem Q1 nicht angehoben, weil Covid-Umsätze saisonal spät im Jahr liegen.

- Q&A-Punkt 3: Der Buyback-Hebel wurde angesprochen, aber aktuell steht er nicht im Vordergrund.

- Q&A-Punkt 4: Vyndamax-Settlement und Comirnaty-Urteil verbessern laut Management die Cashflow-Sicht nach 2028.

Mein Fazit

Pfizer wirkt im Q1 2026 besser als die Schlagzeilen der letzten Jahre vermuten lassen. Das Non-Covid-Geschäft wächst, neue Produkte liefern, die Pipeline ist aktiv und die Dividende bleibt hoch. Das ist die bullishe Seite.

Die skeptische Seite ist aber genauso wichtig: Patentabläufe, Covid-Rückgänge und Schulden nach großen Deals machen Pfizer nicht zu einer einfachen Story. Wer hier investiert, setzt darauf, dass Pipeline, Kostensenkungen und neue Produkte rechtzeitig greifen.

Meine Einordnung: Pfizer ist spannend für geduldige Dividenden- und Turnaround-Anleger. Der Markt will Beweise sehen. Wenn Pfizer diese liefert und später wieder Buybacks aktiviert, kann die Aktie deutlich interessanter werden.

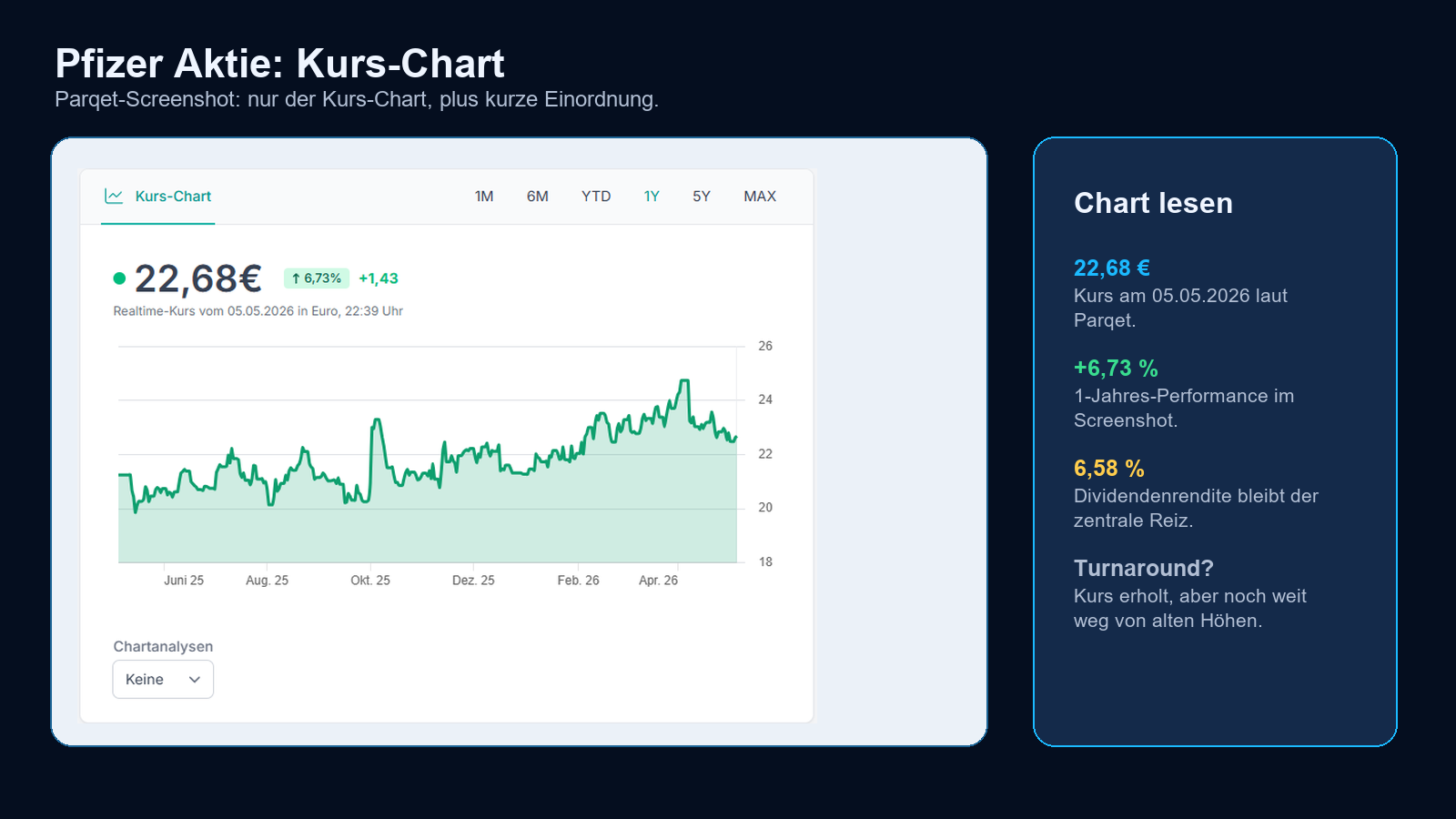

Aktueller Aktienkurs & Chart

Für die Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch sieht man eine Erholung, aber noch keinen großen Befreiungsschlag. Die DividendenrenditeDie Dividendenrendite zeigt, wie viel Dividende du im Verhältnis zum Aktienkurs bekommst.

Das Dividendenwachstum zeigt, wie stark die Dividende über mehrere Jahre wächst. Beispiel: Eine Aktie zahlt heute viel Dividende, aber wächst kaum; eine andere zahlt weniger, erhöht... More bleibt optisch hoch. Für mich ist entscheidend, ob die fundamentale Story nachzieht: Non-Covid-Wachstum, Pipeline-Daten und Kapitaldisziplin.

Meine Position

Transparenz: Ich bin selbst in Pfizer investiert. Der Positions-Screenshot zeigt einen Einstiegskurs von 21,84 €, aktuell rund +3,68 % Kursgewinn, zusätzlich +1,23 % Dividenden und eine Depot-Allokation von 2,01 %.

Meine persönliche Sicht: Pfizer ist für mich eine kleine, bewusst beobachtete Turnaround-Position. Die Dividende ist attraktiv, aber ich will in den nächsten Quartalen sehen, dass die Pipeline-Story wirklich in Umsatzqualität, CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More und später vielleicht wieder Buybacks übersetzt wird.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.