Dividende stark, Turnaround läuft – aber die MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More muss liefern.

UPS ist eines dieser Unternehmen, die man im Alltag kaum erklären muss. Pakete kommen an, braune Fahrzeuge fahren durch die Straßen, Unternehmen nutzen das Netzwerk für ihre Lieferketten. Für Anleger ist UPS aber deutlich spannender als nur „Paketdienstleister“: Es ist ein riesiges Logistiknetzwerk, ein Dividendenwert und aktuell eine Turnaround-Story.

Das erste Quartal 2026 war deshalb kein normales Quartal. Es war eher ein Zwischenzeugnis: Die Zahlen waren besser als befürchtet, aber noch nicht so gut, dass der Markt sofort wieder euphorisch wurde. UPS selbst nennt Q1 eine „critical transition period“. Auf Deutsch: ein Übergangsquartal, in dem viel umgebaut wurde.

Meine persönliche Sicht vorweg: Ich bin bei UPS weiter bullish. Ich schätze das Unternehmen und das Management stark ein, glaube an den Turnaround und finde UPS aus Dividendensicht langfristig interessant. Ich halte meine Position weiter und kann mir sogar vorstellen, die Gewichtung bei passender Gelegenheit zu erhöhen. Aber: Der Turnaround ist noch nicht bewiesen. Die nächsten Quartale müssen liefern.

Die einfache Story hinter den Q1-Zahlen

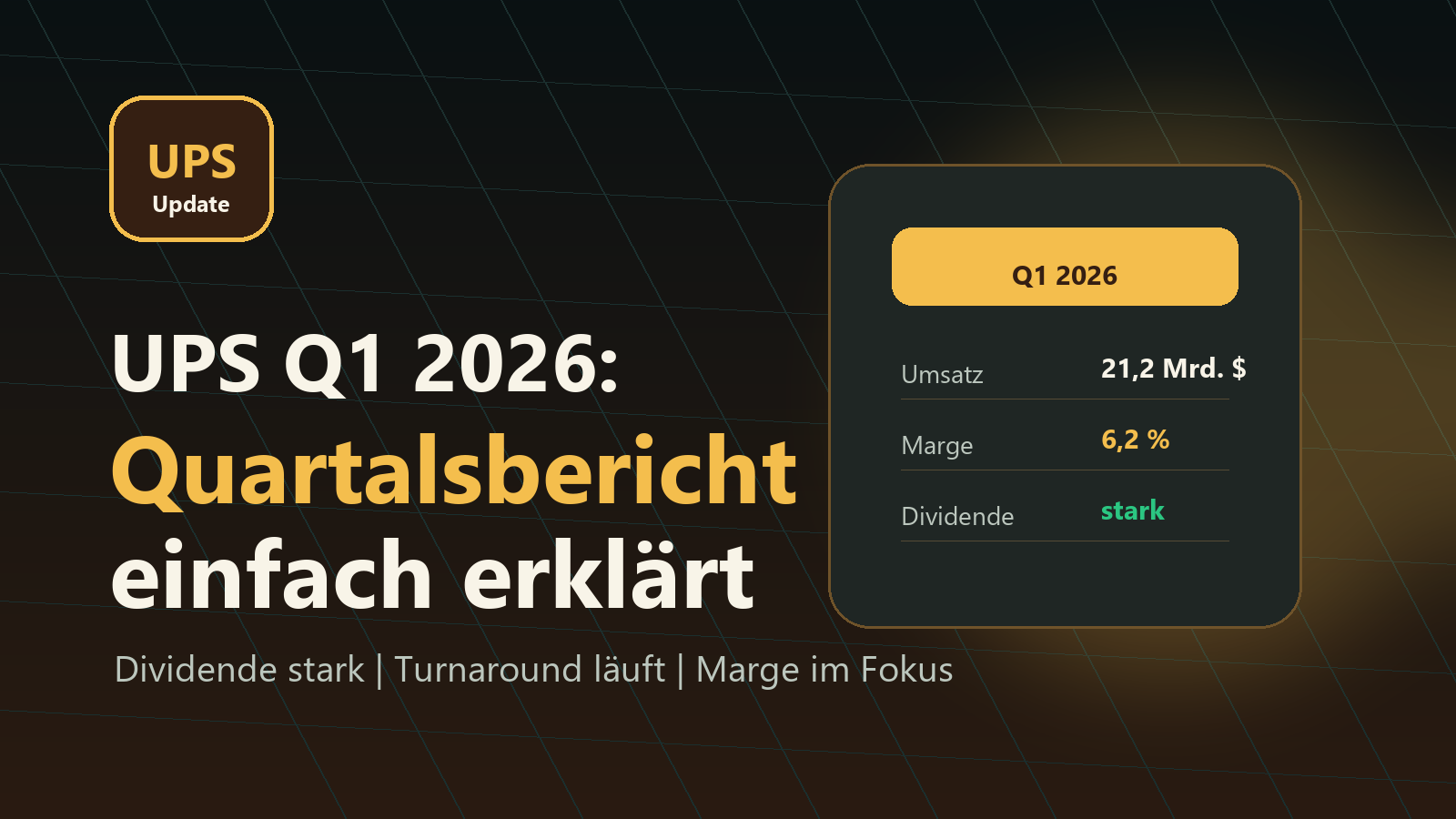

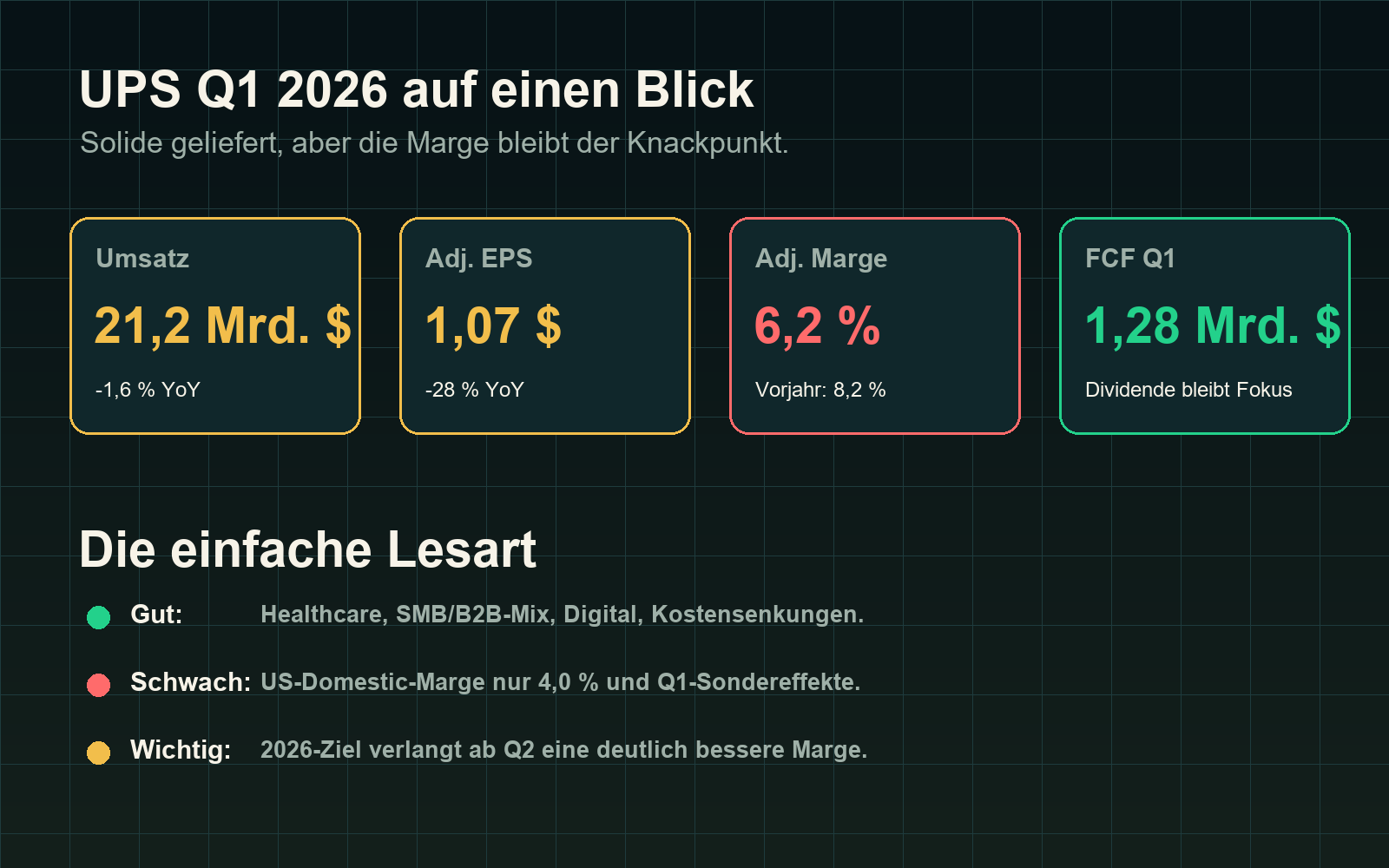

UPS hat im ersten Quartal 2026 einen Umsatz von 21,2 Mrd. USD erzielt. Das waren 1,6 % weniger als im Vorjahr. Der bereinigte operative Gewinn lag bei 1,32 Mrd. USD, die bereinigte operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More bei 6,2 % und das bereinigte Ergebnis je Aktie bei 1,07 USD.

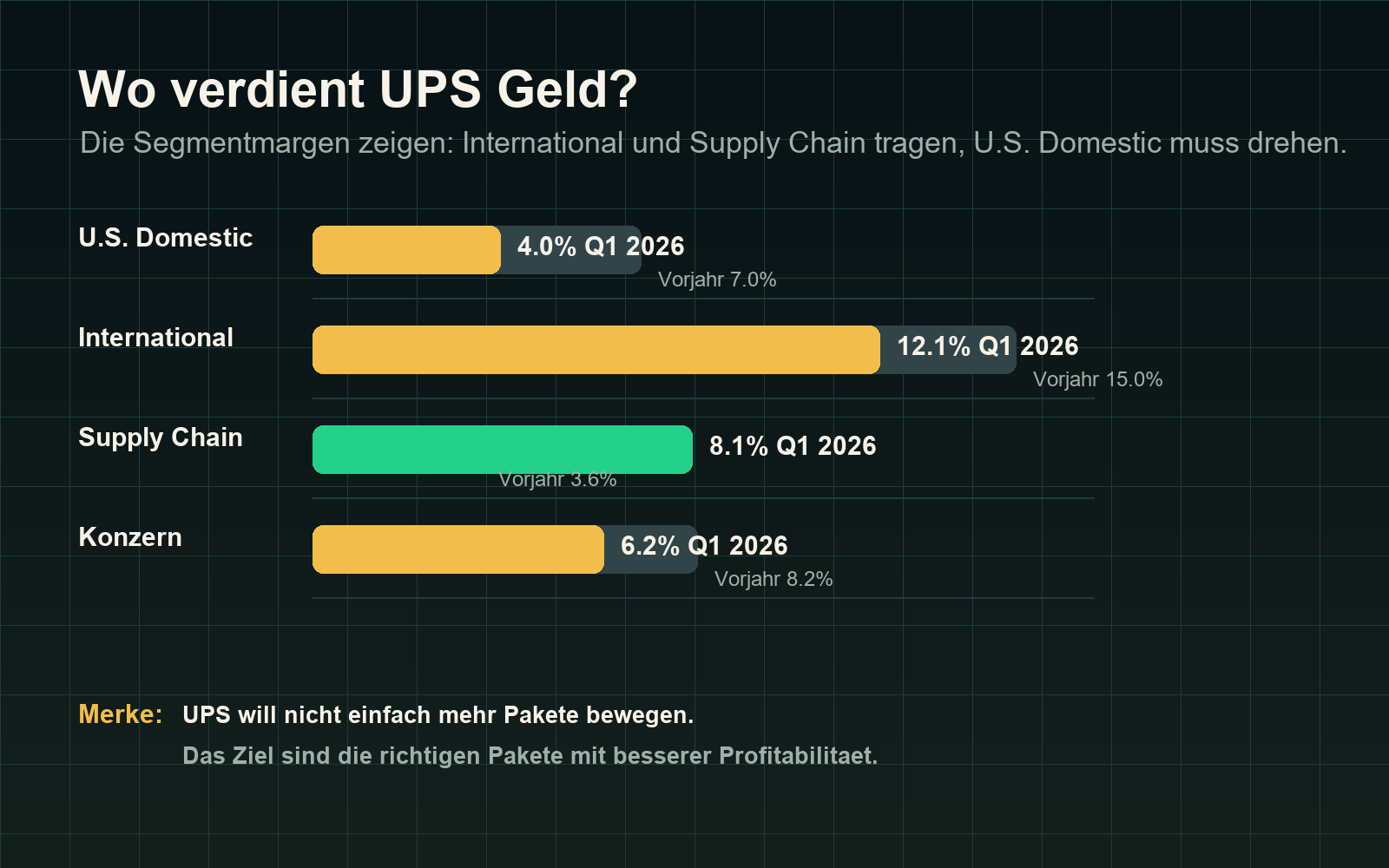

Das klingt auf den ersten Blick solide. Das Problem steckt aber in der MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More. Im Vorjahr lag die bereinigte operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More noch bei 8,2 %. Besonders schwach war das wichtigste Segment: U.S. Domestic Package, also das US-Paketgeschäft. Dort lag die bereinigte MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More nur bei 4,0 %.

Warum ist das wichtig? Weil UPS ein Netzwerkgeschäft ist. Das Unternehmen muss Fahrzeuge, Sortierzentren, Flugzeuge, Mitarbeiter und Technik vorhalten. Wenn das Volumen fällt oder die falschen Pakete durch das Netzwerk laufen, leidet die Profitabilität schnell. Genau hier setzt der Umbau an.

Was macht UPS eigentlich?

Sehr vereinfacht besteht UPS aus drei großen Bereichen:

- U.S. Domestic Package: Pakete innerhalb der USA. Das ist der größte Bereich und aktuell der wichtigste Hebel für den Turnaround.

- International Package: Pakete und Express-Sendungen außerhalb der USA sowie grenzüberschreitender Versand. Dieses Geschäft ist kleiner, aber deutlich margenstärker.

- Supply Chain Solutions: Logistiklösungen, Healthcare-Logistik, Forwarding, Digital-Angebote wie Roadie und Happy Returns.

Das Ziel von UPS ist nicht einfach, möglichst viele Pakete zu bewegen. Das Ziel ist, die richtigen Pakete zu bewegen: bessere Kunden, bessere Preise, besserer Mix, höhere MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More.

Was war gut?

Der wichtigste bullishe Punkt: UPS arbeitet sichtbar am Mix. Im US-Geschäft fiel das durchschnittliche tägliche Paketvolumen um 8,0 %, aber der Umsatz pro Paket stieg um 6,5 %. Das ist genau die Richtung, die man bei einem profitableren Netzwerk sehen will.

Besonders positiv:

- Der SMB-Anteil, also kleine und mittlere Unternehmen, lag bei 34,5 % des US-Volumens und damit laut UPS auf Rekordniveau.

- Der B2B-Anteil lag bei 45,2 %, dem höchsten Q1-Wert seit sechs Jahren.

- Healthcare erzielte im ersten Quartal erstmals 3,0 Mrd. USD Umsatz.

- UPS Digital wuchs um 19,9 %.

- Supply Chain Solutions konnte den bereinigten operativen Gewinn von 98 Mio. USD auf 206 Mio. USD mehr als verdoppeln.

Das ist wichtig, weil diese Punkte zeigen: UPS ist nicht nur ein altes Paketnetzwerk. Das Unternehmen baut gezielt Bereiche aus, in denen Kunden Zuverlässigkeit, Geschwindigkeit, Speziallogistik und Technologie bezahlen.

Was war schlecht?

Der klare Schwachpunkt war die US-Marge. U.S. Domestic erzielte nur 4,0 % bereinigte operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More. Das ist für UPS zu wenig.

Das Management erklärte die Schwäche mit rund 350 Mio. USD kurzfristigen Belastungen. Dazu zählten unter anderem:

- Übergangskosten bei Ground Saver.

- Zusätzliche operative Personalkosten.

- Temporäre Flugzeug-Leasingkosten nach der MD-11-Flottenumstellung.

- Wetter- und Schadenskosten.

UPS sagt, dass ein großer Teil dieser Belastungen im weiteren Jahresverlauf nachlassen soll. Genau daran wird der Markt das Management messen.

Der Turnaround-Plan: weniger Amazon, mehr Effizienz

UPS reduziert bewusst Volumen vom größten Kunden Amazon. Das klingt im ersten Moment negativ, ist aber strategisch nachvollziehbar: Nicht jedes Paket ist gleich profitabel. Wenn ein Kunde sehr viel Volumen bringt, aber das Netzwerk stark belastet und wenig MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More liefert, kann weniger Volumen am Ende besser sein.

Im Q1 wurden weitere rund 500.000 Pakete pro Tag aus dem Amazon-Volumen reduziert. Gleichzeitig schloss UPS 23 Gebäude und plant weitere 27 Schließungen im Jahr 2026. Das Driver-Choice-Programm soll langfristig rund 7.500 Vollzeitfahrerpositionen reduzieren. Laut Management war dieses Programm sogar überzeichnet.

Das ist kein kleiner Umbau. UPS versucht, das Netzwerk schlanker, automatisierter und profitabler zu machen. Für Anleger ist das der Kern der Turnaround-These.

Die Guidance ist der eigentliche Knackpunkt

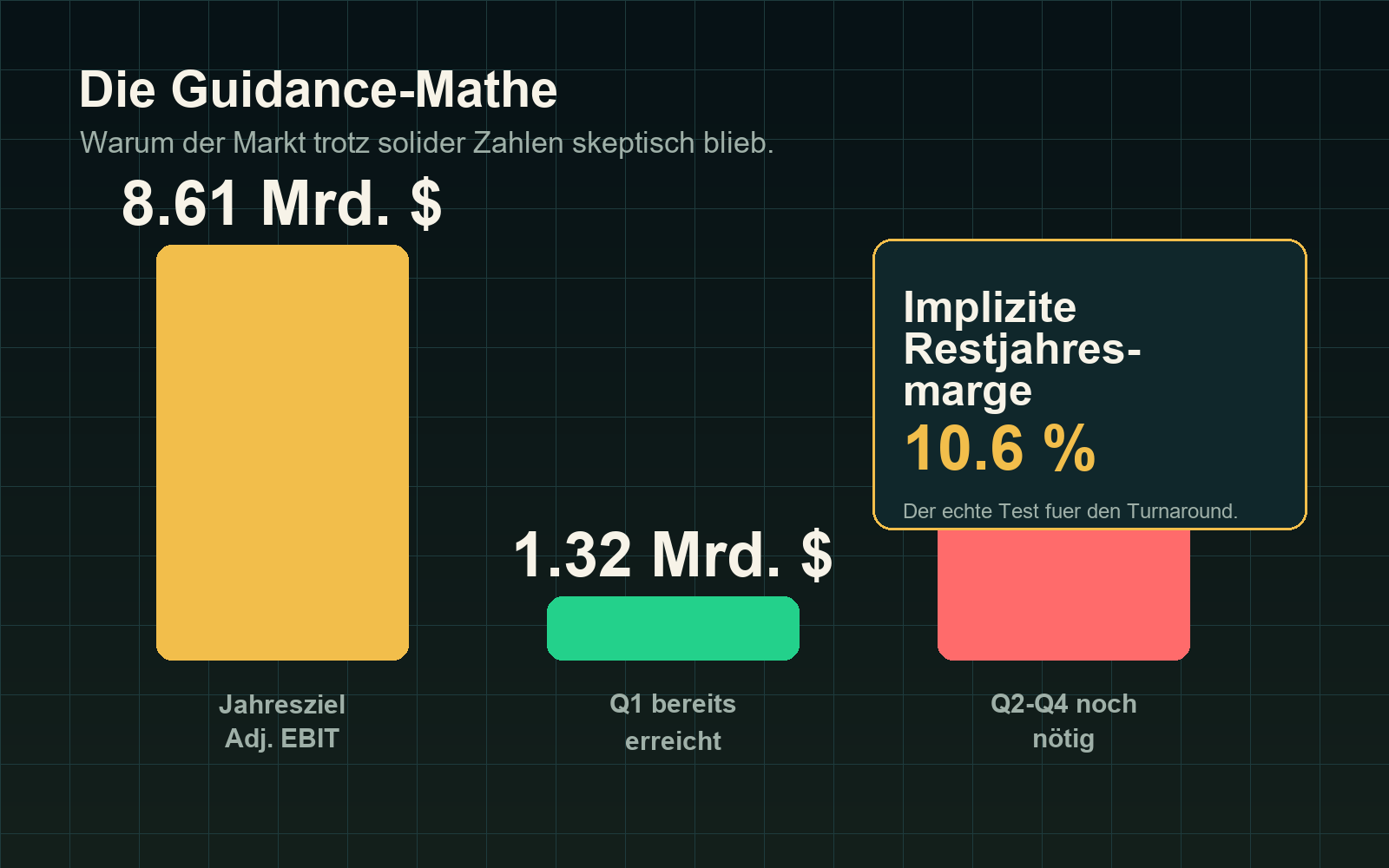

UPS bestätigte die Jahresziele für 2026:

- Umsatz: ca. 89,7 Mrd. USD

- Bereinigte operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More: ca. 9,6 %

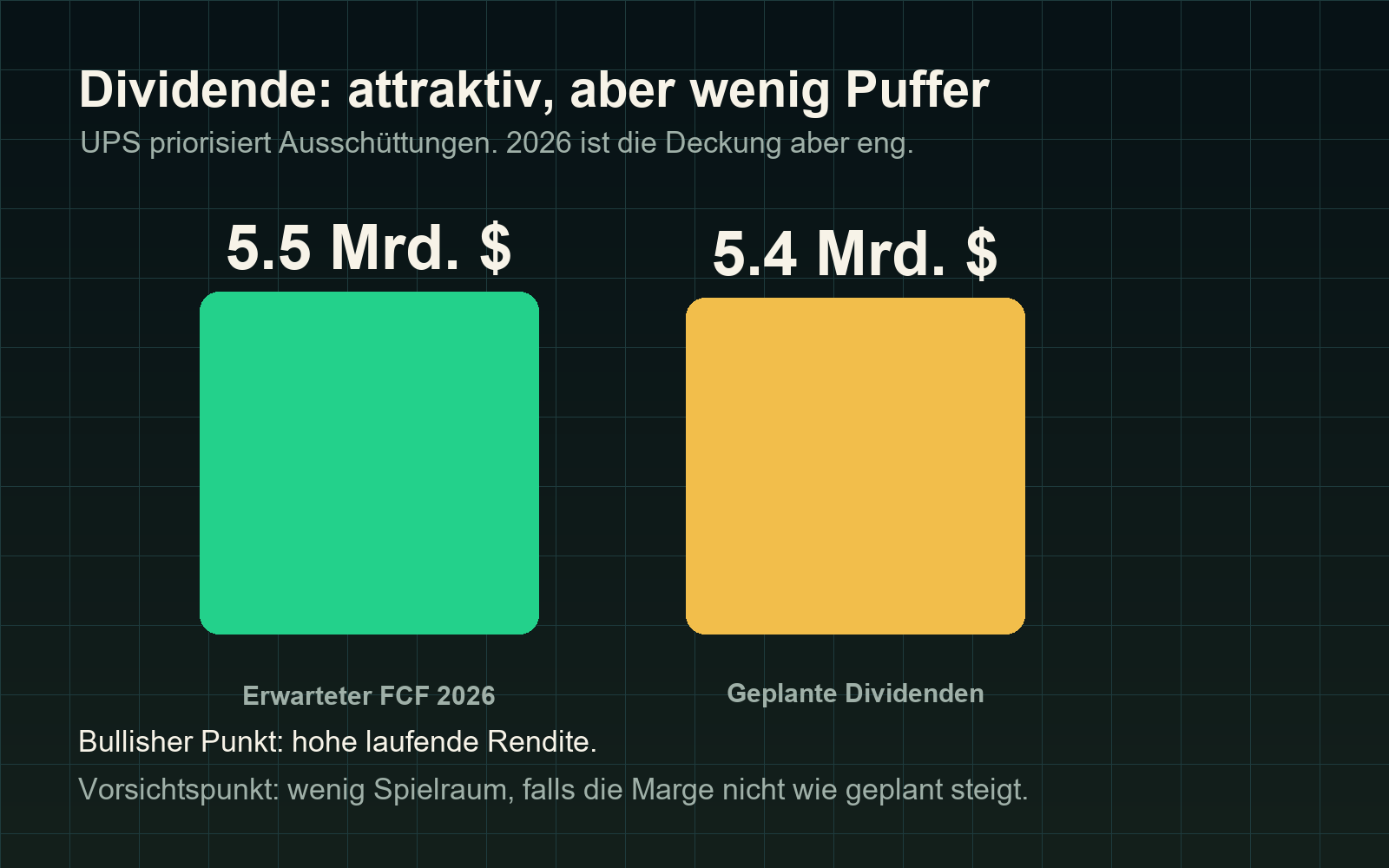

- Free Cash Flow: ca. 5,5 Mrd. USD

- Dividendenzahlungen: ca. 5,4 Mrd. USD

- Investitionen: ca. 3,0 Mrd. USD

Auf den ersten Blick ist es positiv, dass UPS die Ziele bestätigt. Der Markt wollte aber mehr. Nach einem soliden Q1 gab es keine Anhebung der Prognose. Das erklärt, warum die Aktie trotz Zahlen-Beat unter Druck stand.

Die Mathematik dahinter ist wichtig: 89,7 Mrd. USD Umsatz bei 9,6 % bereinigter operativer MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More bedeuten rund 8,61 Mrd. USD bereinigten operativen Gewinn im Gesamtjahr. Nach 1,32 Mrd. USD in Q1 müssen in Q2 bis Q4 noch rund 7,29 Mrd. USD kommen. Das entspricht einer impliziten Restjahresmarge von etwa 10,6 %.

Das ist machbar, aber kein Selbstläufer. Genau deshalb ist Q2 so wichtig.

Treibstoff: Umsatz ja, Gewinn nicht automatisch

Ein spannender Punkt im Call war das Thema Fuel-Surcharges, also Treibstoffzuschläge.

Viele Anleger könnten denken: Wenn Treibstoffpreise steigen und UPS Zuschläge verlangt, müsste das den Gewinn pushen. Das Management war hier sehr ehrlich. Die Botschaft war: Treibstoffzuschläge schützen die Profitabilität, sind aber kurzfristig kein Gewinn-Booster.

CFO Brian Dykes sagte sinngemäß, dass man das nicht als „windfall“ sieht. CEO Carol Tome betonte, dass der Effekt aktuell eher in der Umsatzzeile hilft, aber nicht automatisch beim Gewinn.

Das war für den Markt wichtig. Es nahm die Hoffnung heraus, dass hohe Treibstoffzuschläge die Guidance schnell nach oben ziehen könnten.

Dividende: Warum UPS für Income-Anleger spannend bleibt

UPS ist für viele Anleger vor allem wegen der Dividende interessant. Die Quartalsdividende liegt bei 1,64 USD je Aktie. Auf das Jahr gerechnet sind das 6,56 USD je Aktie.

Das ist attraktiv. Gleichzeitig muss man ehrlich bleiben: UPS plant für 2026 rund 5,5 Mrd. USD Free Cash Flow und rund 5,4 Mrd. USD Dividendenzahlungen. Der Puffer ist also sehr klein.

Meine Einordnung: Ich halte die Dividende nicht für akut gefährdet, solange der operative Turnaround wie geplant läuft. Aber große Dividendenerhöhungen sollte man kurzfristig nicht erwarten. Die Dividende ist stark, aber sie braucht wieder bessere MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More.

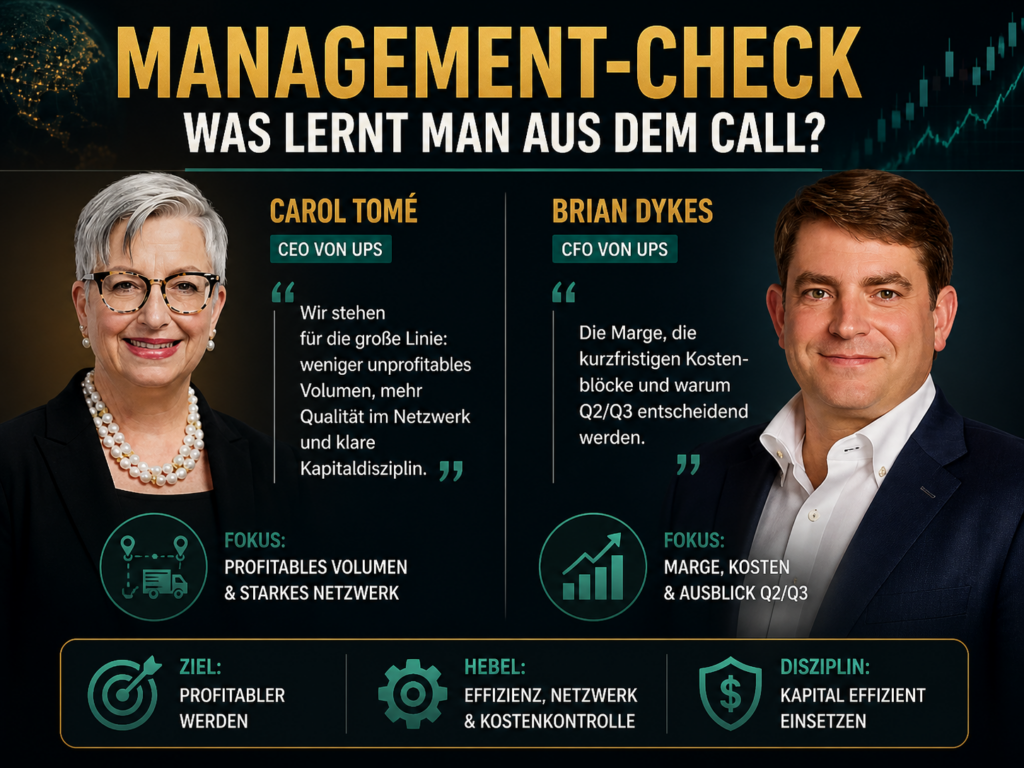

Management-Check: Was lernt man aus dem Call?

Bildquelle: offizielle UPS-Leadership-Seiten.

Mir ist bei Unternehmen wichtig, nicht nur die Zahlen zu sehen, sondern auch die Menschen dahinter. Bei UPS wirken CEO Carol Tome und CFO Brian Dykes im Call nicht wie ein Management, das Probleme schönredet. Eher im Gegenteil: Sie nennen die MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More als Baustelle, erklären die Übergangskosten und bleiben bei der Guidance vorsichtig.

Das gefällt mir. Nicht, weil alles perfekt ist, sondern weil die Kommunikation relativ klar ist:

- Q1 war ein Übergangsquartal.

- Die Kosten sollen ab Q2 nachlassen.

- Der Mix soll hochwertiger werden.

- Weniger Amazon-Volumen ist Teil der Strategie.

- Die Dividende bleibt ein wichtiger Kapitalrückfluss.

- Die zweite Jahreshälfte soll den Margenhebel zeigen.

Besonders wichtig fand ich die Aussagen aus der Q&A. Analysten fragten nach Fuel, nach der Guidance, nach Ground Saver, nach USPS und nach der Kostenbasis. Das Management wich nicht komplett aus, sondern machte klar: Die kurzfristigen Effekte sind noch nicht alle sauber, aber die Maßnahmen laufen.

Das ist für mich ein Pluspunkt. Ein Turnaround braucht keine perfekte Story. Er braucht ein Management, das die richtigen operativen Hebel kennt und nicht so tut, als wäre jedes Problem schon gelöst.

Was muss jetzt passieren?

Für meine bullishe These brauche ich in den nächsten Quartalen vor allem drei Dinge:

- U.S. Domestic muss bessere MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More zeigen. Die 4,0 % aus Q1 dürfen kein neues Normal sein.

- Der Volumenverlust muss qualitativ ersetzt werden. Weniger Amazon ist okay, wenn Healthcare, SMB, B2B und International stärker werden.

- Der Free Cash Flow muss die Dividende wieder komfortabler decken. Eine hohe DividendenrenditeDie Dividendenrendite zeigt, wie viel Dividende du im Verhältnis zum Aktienkurs bekommst.

Das Dividendenwachstum zeigt, wie stark die Dividende über mehrere Jahre wächst. Beispiel: Eine Aktie zahlt heute viel Dividende, aber wächst kaum; eine andere zahlt weniger, erhöht... More ist schön, aber sie sollte nicht dauerhaft fast den gesamten FCFFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More verbrauchen.

Wenn UPS diese Punkte liefert, kann die Aktie aus meiner Sicht langfristig wieder deutlich attraktiver bewertet werden.

Mein Fazit

UPS ist für mich aktuell kein perfekter, aber ein spannender Dividenden- und Turnaround-Wert.

Die positiven Punkte sind klar: starkes Netzwerk, bekannte Marke, Healthcare-Wachstum, bessere Kundenmischung, Kostenprogramm, attraktive Dividende und ein Management, das den Umbau aktiv vorantreibt.

Die Risiken sind aber genauso klar: schwache US-Marge, wenig Dividendenpuffer, makroökonomische Unsicherheit, Treibstoffthema, Handelsrouten und die Frage, ob die starke Margenverbesserung im Restjahr wirklich kommt.

Ich bleibe investiert und bin langfristig bullish. Für mich ist UPS ein Unternehmen, das ich wegen der Dividende gerne halte und bei Schwäche weiter beobachten bzw. selektiv aufstocken würde. Aber die Aktie ist aktuell noch keine entspannte „zurücklehnen und vergessen“-Story. Der Turnaround läuft – jetzt muss er in den Zahlen sichtbar werden.

Kurz gesagt: UPS hat nicht das perfekte Quartal geliefert. Aber es hat ein Quartal geliefert, das die Turnaround-These am Leben hält.

Quellen

- UPS Investor Relations: Q1 2026 Earnings Release, Financial Statements, Historical Financial Info und Earnings Webcast Deck.

- UPS Q1 2026 Earnings Release: https://investors.ups.com/news-events/press-releases/detail/2158/ups-releases-1q-2026-earnings

- UPS Quarterly Earnings and Financials: https://investors.ups.com/quarterly-earnings-and-financials/financial-results

- UPS Leadership / Carol Tomé: https://about.ups.com/us/en/our-company/leadership/carol-tome.html

- UPS Leadership / Brian Dykes: https://about.ups.com/us/en/our-company/leadership/brian-dykes.html

- Q1 2026 Earnings Call Transcript als Sekundärquelle: The Motley Fool / MarketBeat / Quartr.

Aktienkurs: Wo steht UPS gerade?

Die UPS-Aktie notierte zuletzt bei rund 108,80 USD (Schlusskurs 30. April 2026). Für mich ist der Kursbereich spannend, weil die Aktie deutlich unter früheren Hochs liegt, der Markt aber bereits wieder mehr Vertrauen in die Margenverbesserung sehen will.

Der Chart zeigt die Ausgangslage gut: UPS ist nicht mehr ganz am Tief, aber auch noch weit weg von einer echten Neubewertung. Damit bleibt die Aktie aus meiner Sicht eine klassische Turnaround-Wette: Erst wenn die MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More sichtbar anzieht und der Free Cash Flow die Dividende komfortabler trägt, dürfte der Markt wieder entspannter auf UPS schauen.

Meine Position

Mir ist Transparenz wichtig: Ich schreibe hier nicht aus der Distanz über UPS, sondern bin selbst Aktionär. Genau deshalb schaue ich besonders streng auf MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More, Free Cash Flow und Dividende. Meine Haltung bleibt bullish, aber nicht blind: Ich möchte sehen, dass der Turnaround in den nächsten Quartalen wirklich in den Zahlen ankommt.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.