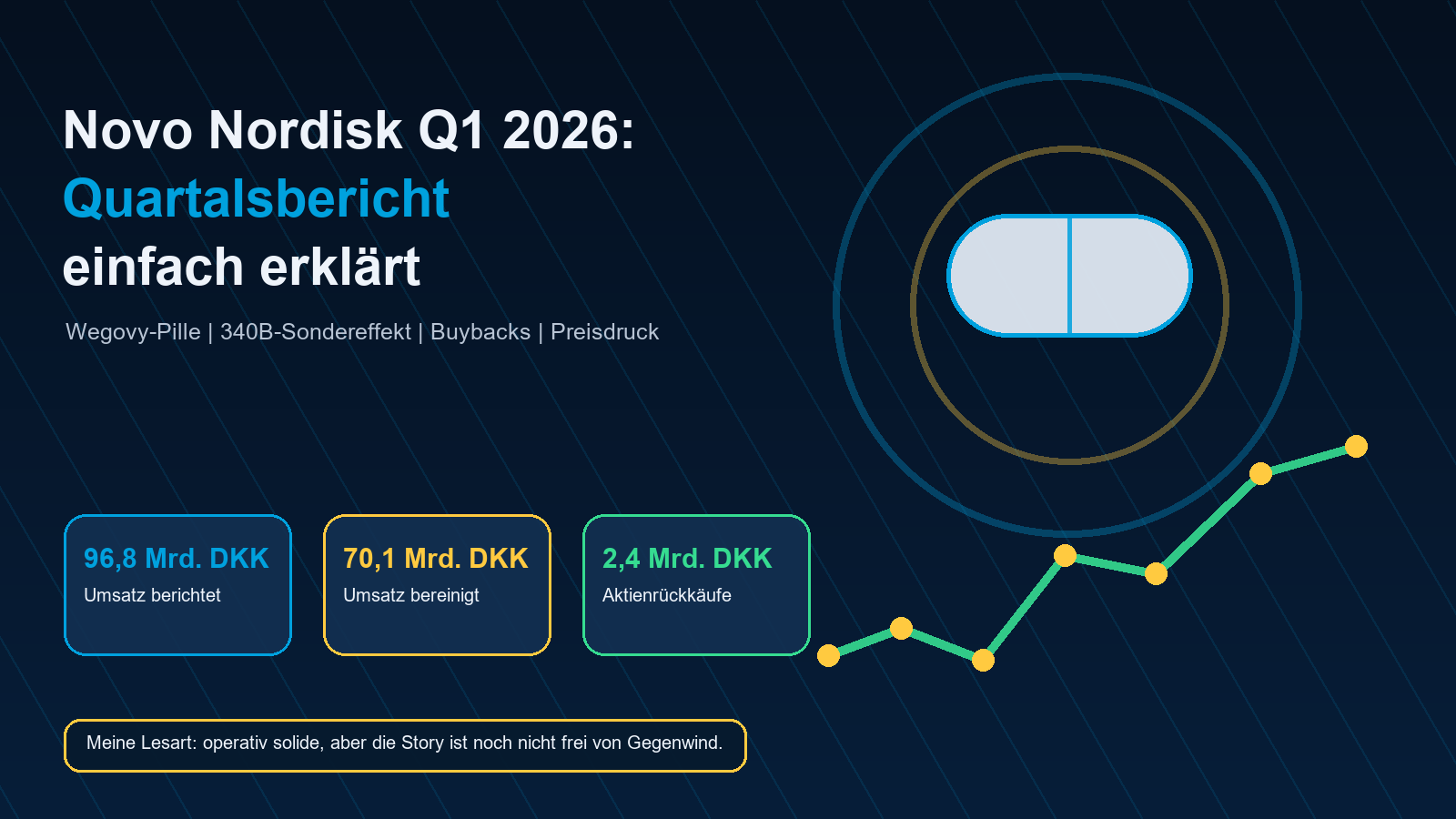

Kurz gesagt: Novo Nordisk liefert im Q1 2026 ein gemischtes Bild. Die berichteten Zahlen sehen sehr stark aus, weil eine große 340B-Rückstellung in den USA aufgelöst wurde. Bereinigt ist das operative Bild nüchterner: Umsatz -4 % und EBIT -6 % bei weiterem Preisdruck. Trotzdem bleibt Novo extrem profitabel, investiert stark in die Pipeline und kauft eigene Aktien zurück.

Was macht Novo Nordisk eigentlich?

Novo Nordisk ist ein dänischer Pharmakonzern mit Schwerpunkt Diabetes, Adipositas und seltene Krankheiten. Für Anleger ist Novo vor allem wegen GLP-1-Medikamenten wie Ozempic und Wegovy interessant. Vereinfacht: Novo verdient Geld mit Medikamenten, die Millionen Menschen bei Diabetes und Gewichtsmanagement helfen.

Der große Anlegerpunkt ist die Frage: Kann Novo nach dem starken Hype der letzten Jahre weiter wachsen, obwohl Preise fallen, Lilly stark konkurriert und Patente irgendwann Druck bekommen? Genau deshalb ist Q1 2026 spannend.

Die wichtigsten Zahlen einfach erklärt

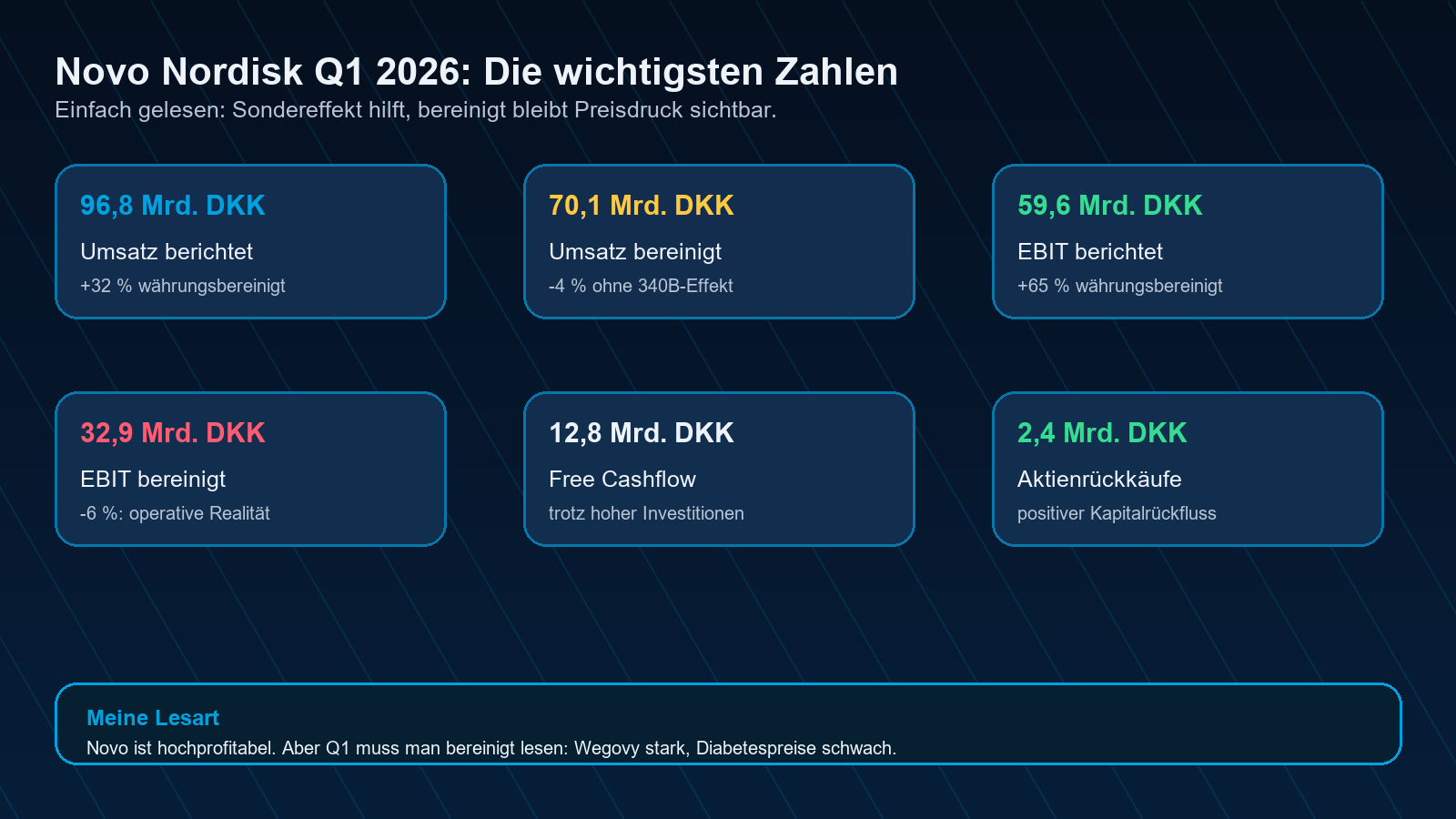

- Umsatz berichtet: DKK 96,8 Mrd., +32 % währungsbereinigt.

- Umsatz bereinigt: DKK 70,1 Mrd., -4 % währungsbereinigt. Das ist die wichtigere operative Lesart.

- EBIT berichtet: DKK 59,6 Mrd., stark durch 340B-Sondereffekt.

- EBIT bereinigt: DKK 32,9 Mrd., -6 % währungsbereinigt.

- Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More: DKK 12,8 Mrd., weiterhin positiv trotz hoher Investitionen.

- AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More: DKK 2,4 Mrd. im Q1. Für mich ein positives Signal.

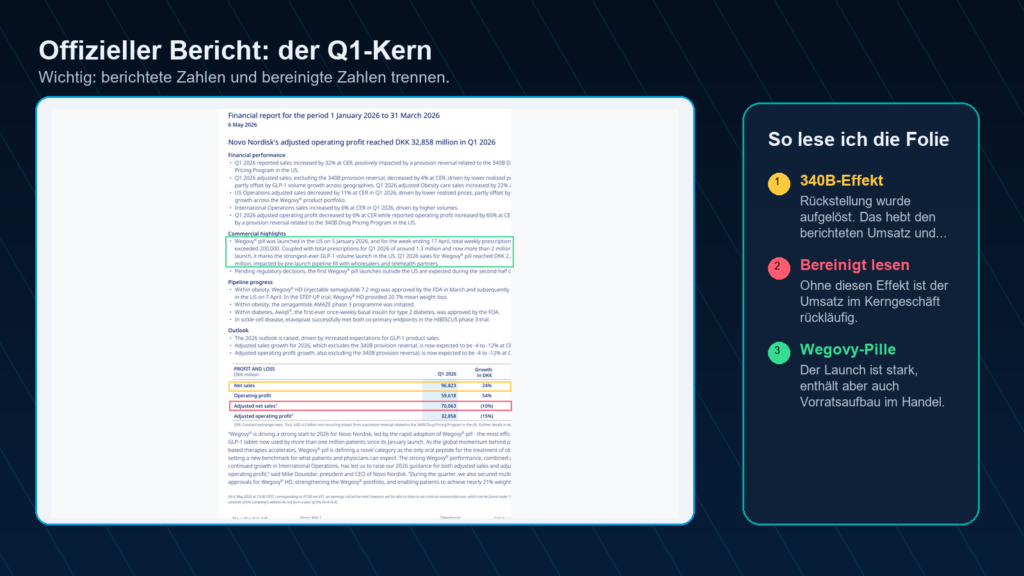

Offizieller Bericht: Zahlen richtig lesen

Der wichtigste Lerneffekt im Bericht: berichtete Zahlen und bereinigte Zahlen sind hier nicht dasselbe. Der 340B-Effekt ist groß, aber nicht die operative Normalität. Wer nur auf +32 % Umsatzwachstum schaut, liest Q1 zu optimistisch. Wer nur auf -4 % bereinigten Umsatz schaut, übersieht aber den starken Wegovy-Pillenstart.

Wachstumstreiber: Wegovy-Pille und Adipositas

Die neue Wegovy-Pille ist der spannendste Produktpunkt im Quartal. Novo meldet mehr als 2 Millionen Verschreibungen seit Launch und Q1-Umsatz von DKK 2,256 Mrd. Gleichzeitig sagt das Management klar: Ein Teil davon ist Pipeline-Fill, also Vorratsaufbau bei Handelspartnern. Das ist gut für den Start, aber nicht automatisch wiederholbar.

Pipeline: Chance und Risiko zugleich

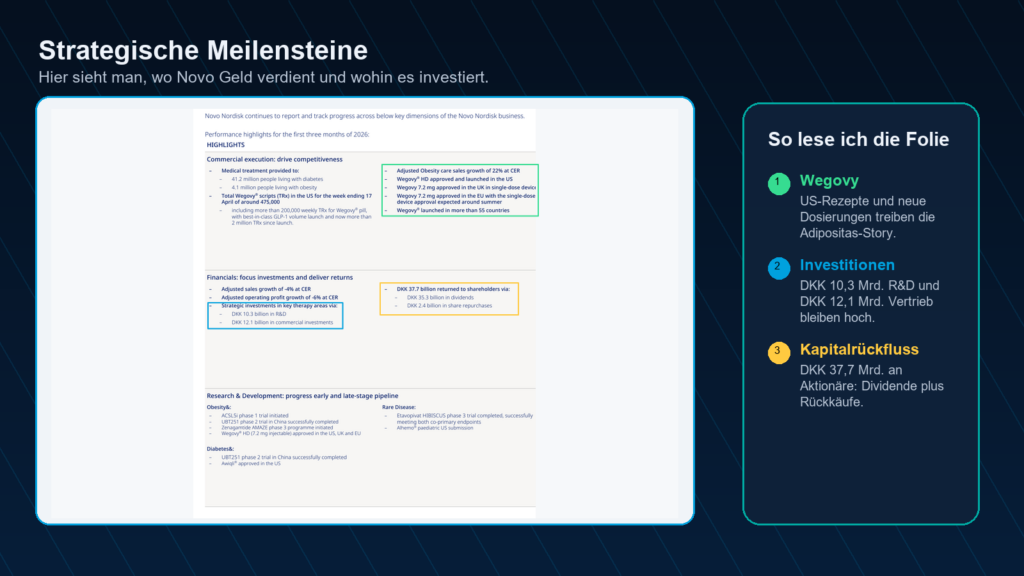

Die Pipeline ist bei Novo entscheidend, weil die Aktie nicht nur von heutigen Produkten lebt. Zenagamtide, höhere Wegovy-Dosen, orale Formulierungen und weitere Stoffwechselprogramme sollen die nächste Wachstumsphase tragen. Positiv: Novo investiert weiter stark. Risiko: Studien müssen erst Daten, Zulassungen und echte Umsätze liefern.

Bilanz & Cashflow

Novo bleibt finanziell stark. Der operative CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More lag bei DKK 24,1 Mrd., der Free CashflowFCF bedeutet Free Cashflow, also frei verfügbares Geld nach Kosten und wichtigen Investitionen. Damit kann ein Unternehmen Dividenden zahlen, Schulden abbauen oder Aktien zurückkaufen. Beispiel: Nach allen wichtigen Ausgaben bleibt noch Geld auf dem Konto. More bei DKK 12,8 Mrd. Gleichzeitig investiert Novo massiv in Produktionskapazität. Das passt zur Story: Der Konzern muss liefern können, wenn die Nachfrage nach Adipositas-Medikamenten weiter hoch bleibt.

Aktienrückkäufe: sehr positiver Punkt

Für mich sind AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More immer ein sehr positiver Punkt, wenn sie aus echter finanzieller Stärke kommen. Novo hat im Q1 2026 DKK 2,4 Mrd. eigene Aktien gekauft und plant laut Unternehmensmeldung ein Programm von bis zu DKK 15 Mrd. über 12 Monate ab Februar 2026.

Management & Q&A: Die Menschen hinter Novo

Maziar Mike Doustdar ist als CEO der strategische Erzähler: Wegovy international skalieren, Pipeline priorisieren und gleichzeitig ruhig durch Preisdruck navigieren.

Karsten Munk Knudsen ist im Call der Zahlenmensch: Er erklärt Preiserosion, bereinigte MargenDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More, Guidance und warum Novo lieber in Wachstum investiert als kurzfristig jede MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More auszureizen.

Martin Holst Lange steht für Pipeline und Wissenschaft. Seine Rolle ist besonders wichtig, weil der Markt wissen will, ob Novo nach Wegovy und Ozempic die nächste Innovationswelle liefern kann.

Übersetzt: „Wir haben im ersten Quartal rund DKK 2,3 Mrd. Umsatz mit der Wegovy-Tablette erzielt.“

Karsten Munk Knudsen im Q1-Call, sinngemäß laut Transkript

Einordnung: Das zeigt, wie stark der Produktstart war. Wichtig ist aber: Ein Teil davon war Vorratsaufbau bei Handelspartnern und damit nicht automatisch jedes Quartal wiederholbar.

Übersetzt: „Eine operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More von 40 % oder mehr ist bereits sehr hoch.“

Karsten Munk Knudsen im Q1-Call, sinngemäß laut Transkript

Einordnung: Der CFO signalisiert damit: Novo will nicht kurzfristig jede MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More maximieren, sondern weiter in Wachstum, Vertrieb und Forschung investieren.

Übersetzt: „Es war kein technisches Problem.“

Martin Holst Lange zur CagriSema-Co-Formulation, sinngemäß laut Transkript

Einordnung: Gemeint ist: Die zurückgestellte CagriSema-Fixkombination scheiterte laut Management nicht an der Machbarkeit. Novo priorisiert andere Programme, weil dort schneller oder klarer Wert entstehen könnte.

Meine Q&A-Lesart: Die Analysten wollten vor allem wissen, ob die Wegovy-Pille wirklich nachhaltig ist, wie stark Preisdruck bei Ozempic bleibt und ob Novo die Pipeline schneller priorisieren kann. Genau diese Fragen sind auch für Anleger zentral.

Mein Fazit

Novo Nordisk ist für mich weiterhin ein Qualitätsunternehmen, aber Q1 2026 ist kein simples Jubelquartal. Der Bericht wirkt auf den ersten Blick sehr stark, doch bereinigt sieht man klare Belastungen durch Preise und Wettbewerb. Gleichzeitig zeigt Novo weiterhin eine extrem starke Kapitalbasis, hohe Cashflows, eine breite Pipeline und aktive AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More.

Meine persönliche Einordnung: Ich verstehe, warum die Aktie nach den Zahlen positiv reagiert hat. Aber ich würde Novo aktuell nicht nur wegen des günstiger wirkenden KGV kaufen, sondern wegen der Frage, ob Wegovy-Pille, internationale Starts, neue Dosierungen und Pipeline-Daten den nächsten Wachstumsschub beweisen. Genau dort liegt der Hebel.

Aktueller Aktienkurs & Chart

Für meine Kursübersicht nutze ich Parqet. Wenn du Parqet selbst ausprobieren möchtest, findest du es hier über meinen Link: Parqet öffnen.

Charttechnisch sieht man: Novo ist nicht mehr die unantastbare Momentum-Aktie der letzten Jahre. Der Kursrückgang zeigt, dass der Markt Preisdruck, Lilly-Konkurrenz und Wachstumssorgen ernst nimmt. Für mich wäre wichtig, dass die Aktie nicht nur technisch erholt, sondern fundamental wieder bessere bereinigte Wachstumszahlen liefert.

Meine Position

Transparenz: Ich bin selbst in Novo Nordisk investiert. Der Screenshot zeigt einen Einstiegskurs von 45,63 €, aktuell rund -14,15 % Kursverlust, dafür +1,74 % Dividenden und eine Depot-Allokation von 1,40 %.

Wichtig zur Transparenz: Ich habe auch schon einen Teil meiner Novo-Position mit Verlust realisiert und in andere Chancen rotiert. Den Rest werde ich jedoch weiter halten, weil ich die langfristige Qualität, die Cashflows und die Pipeline weiterhin spannend finde.

Meine persönliche Sicht: Ich halte Novo weiter für ein starkes Qualitätsunternehmen, bin aber nicht blind bullish. Ich möchte sehen, dass die bereinigten Zahlen wieder besser werden und die Pipeline mehr als nur Hoffnung bleibt. Die AktienrückkäufeBei Aktienrückkäufen kauft ein Unternehmen eigene Aktien zurück. Dadurch gibt es weniger Aktien, und der Gewinn verteilt sich auf weniger Stücke. Beispiel: Eine Pizza wird auf weniger Leute verteilt: Jeder bekommt ein größeres Stück. More und Dividenden helfen mir, geduldig zu bleiben.

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.