Starke Ads, beeindruckende AI-Fortschritte – aber der Markt stolpert über CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More und Compute.

Meta hat im ersten Quartal 2026 operativ stark geliefert. Umsatz, MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More, Werbevolumen und Free Cash Flow sehen auf den ersten Blick sehr gut aus. Trotzdem reagierte die Aktie deutlich negativ. Genau das macht diesen Quartalsbericht spannend: Die Zahlen waren gut, aber die Zukunftsrechnung wurde teurer.

Meine einfache Zusammenfassung: Meta verdient im Kerngeschäft weiterhin enorm viel Geld. Dieses Geld wird aber aggressiv in AI-Infrastruktur, eigene Chips, Rechenzentren und Smart Glasses investiert. Wer Meta einschätzen will, muss deshalb zwei Fragen trennen: Wie stark ist das heutige Werbegeschäft? Und wie sinnvoll ist der riesige AI-Investitionsplan?

Die einfache Story hinter den Q1-Zahlen

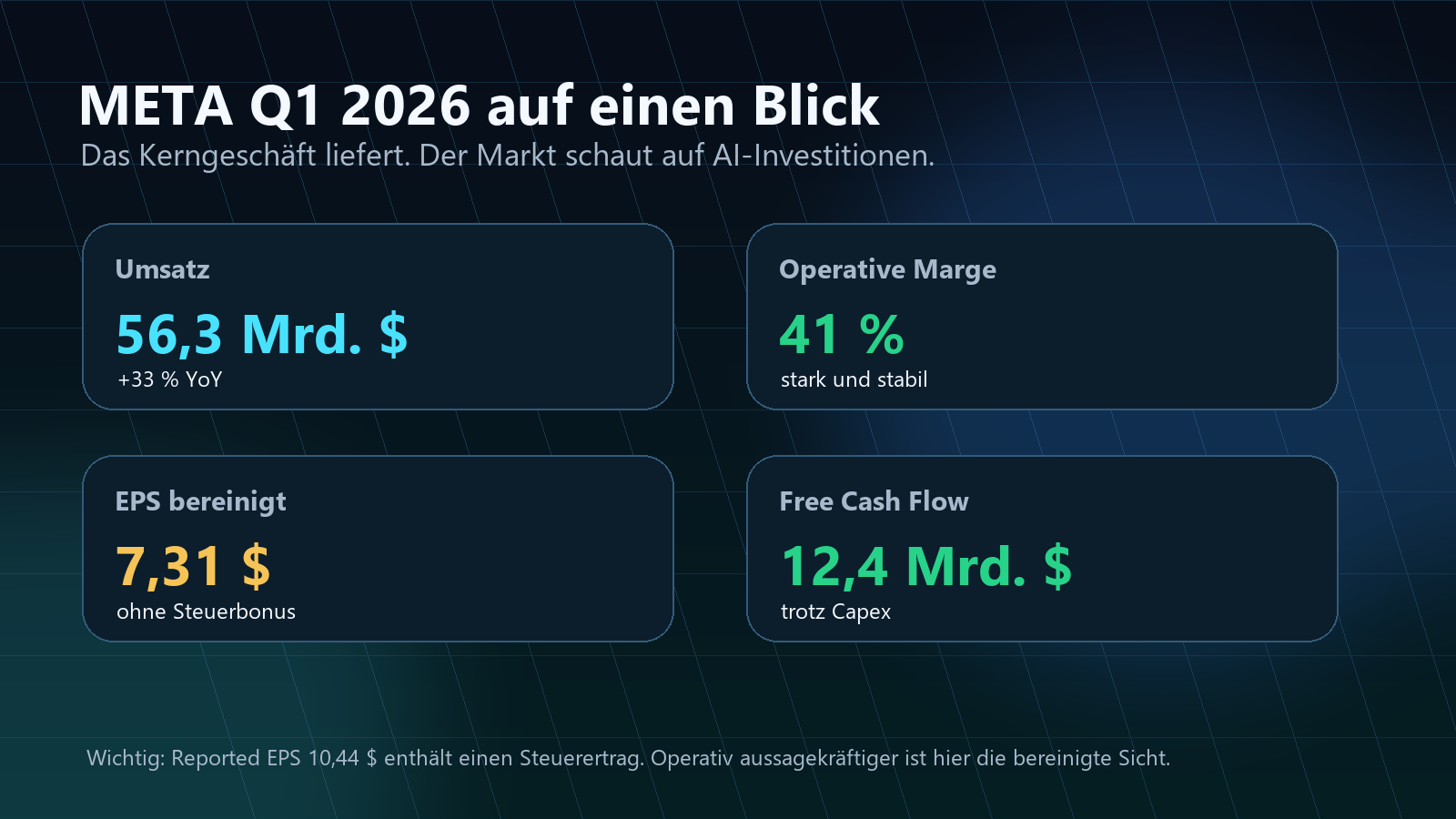

Meta erzielte im ersten Quartal 2026 einen Umsatz von 56,31 Mrd. USD. Das waren 33 % mehr als im Vorjahr. Das operative Ergebnis lag bei 22,87 Mrd. USD, die operative MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More bei starken 41 %.

Der ausgewiesene Nettogewinn lag bei 26,77 Mrd. USD und das verwässerte EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More bei 10,44 USD. Diese Zahl sieht extrem stark aus, enthält aber einen Steuerertrag von rund 8,03 Mrd. USD. Ohne diesen Effekt läge das EPSEPS bedeutet Gewinn je Aktie. Es zeigt, wie viel Gewinn rechnerisch auf eine einzelne Aktie entfällt. Beispiel: 100 € Gewinn bei 10 Aktien ergibt 10 € EPS. More bei etwa 7,31 USD. Auch das ist gut, aber eben weniger spektakulär.

Wichtig ist deshalb: Der Kursrutsch kam nicht, weil Meta operativ schwach war. Er kam, weil der Markt die höheren Investitionen in AI, Rechenleistung und Infrastruktur neu bewertet hat.

Was macht Meta eigentlich?

Sehr vereinfacht besteht Meta aus zwei Welten:

- Family of Apps: Facebook, Instagram, WhatsApp, Messenger und die Werbeplattform. Das ist die Cash-Maschine.

- Reality Labs: VR, AR, Quest, Ray-Ban Meta Glasses, Oakley AI Glasses und langfristige Hardware-Wetten.

Das Besondere an Meta: Die Werbeplattform finanziert fast alles. Solange Ads, Reels, Instagram, Facebook und WhatsApp stark bleiben, kann Meta sehr viel in AI und Hardware investieren. Wenn der Markt aber zweifelt, ob diese Investitionen später genug Rendite bringen, fällt die Aktie trotz guter Zahlen.

Was war gut?

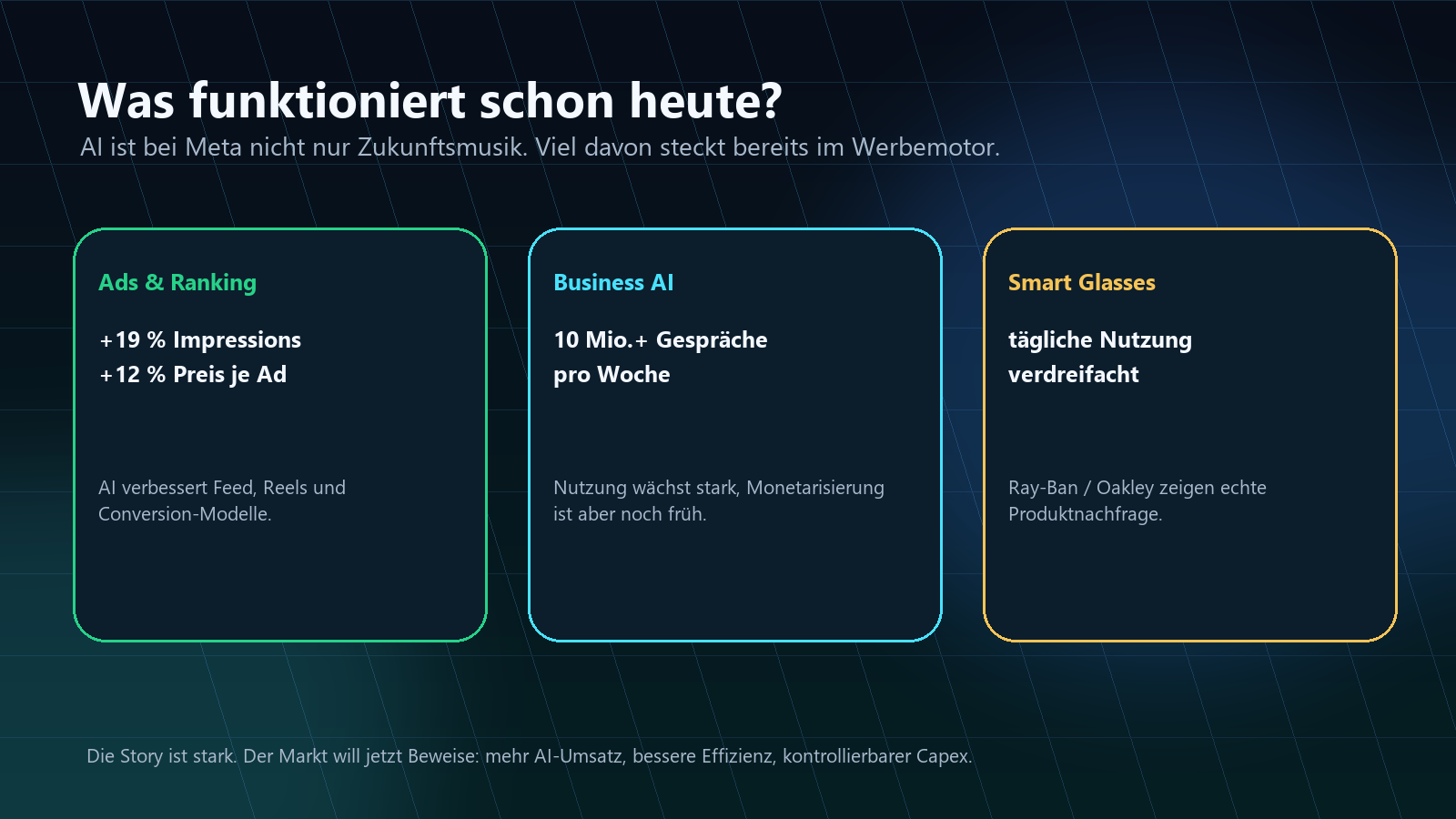

Der stärkste Punkt war das Werbegeschäft. Die Werbeimpressionen stiegen um 19 %, der durchschnittliche Preis pro Anzeige um 12 %. Das ist eine sehr gute Kombination: Meta verkauft nicht nur mehr Werbeplätze, sondern erzielt dafür auch höhere Preise.

- Family Daily Active People lagen bei 3,56 Mrd., ein Plus von 4 % gegenüber dem Vorjahr.

- Family Average Revenue per Person lag bei 15,66 USD.

- AI verbessert bereits Ranking, Reels, Conversion-Modelle und Creative Tools.

- Mehr als 8 Mio. Advertiser nutzten mindestens ein GenAI-Creative-Tool.

- Business AIs kamen auf mehr als 10 Mio. wöchentliche Konversationen auf Messaging-Plattformen.

Das ist der wichtigste bullishe Punkt: AI ist bei Meta nicht nur ein Forschungsthema. Ein Teil des Nutzens steckt schon heute in besseren Anzeigen, besseren Empfehlungen und mehr Engagement.

Was war schlecht?

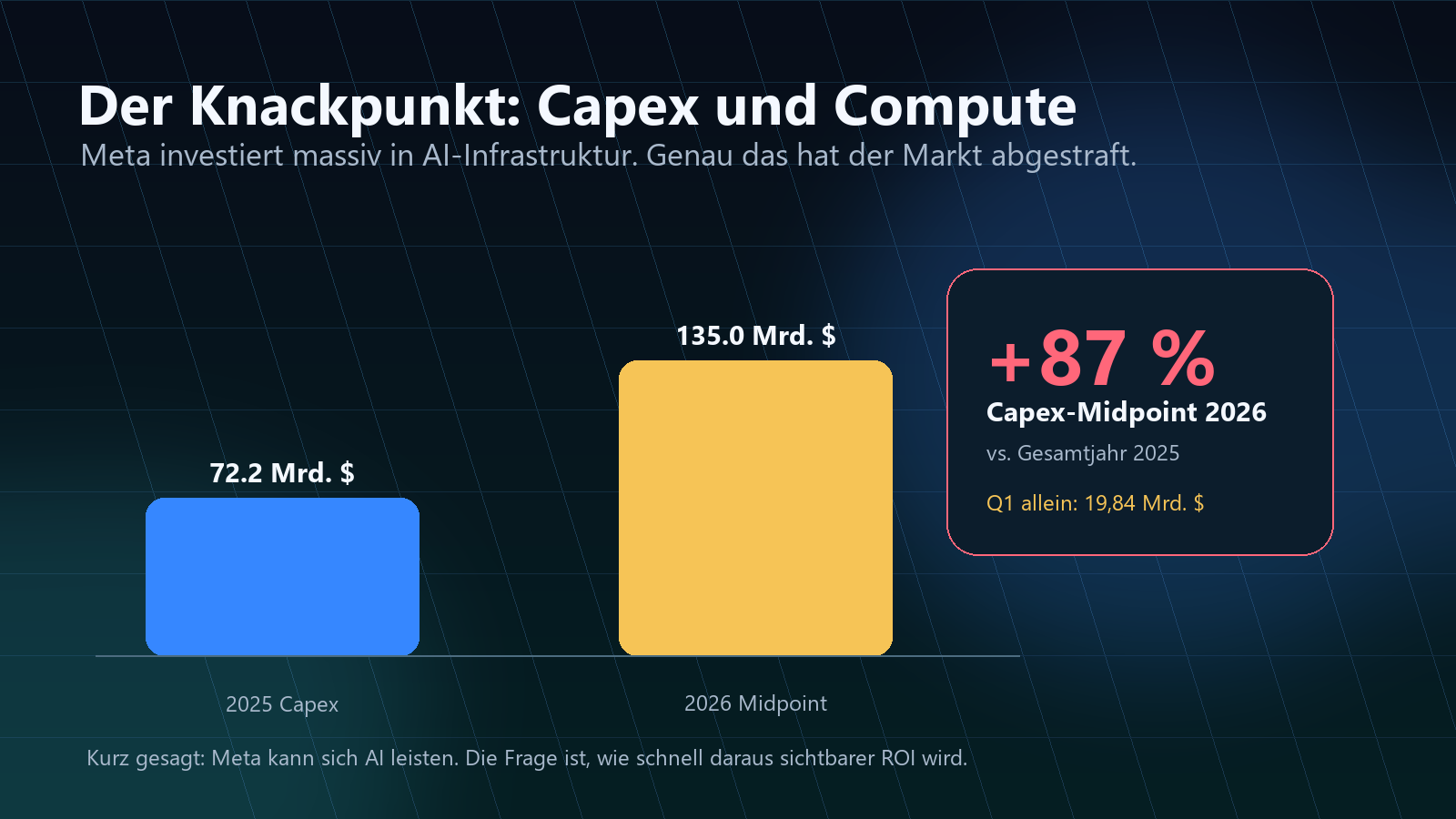

Der klare Schwachpunkt war nicht das Q1 selbst, sondern die Zukunftsrechnung. Meta erhöhte die Capex-Guidance für 2026 auf 125 bis 145 Mrd. USD. Vorher lag die Spanne bei 115 bis 135 Mrd. USD. Der neue Mittelpunkt von 135 Mrd. USD liegt deutlich über den 72,2 Mrd. USD CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More des Jahres 2025.

CFO Susan Li sagte im Q&A sinngemäß, dass Meta den eigenen Compute-Bedarf weiter unterschätzt habe. Genau dieser Satz erklärt die Kursreaktion. Der Markt hörte: Die AI-Story ist stark, aber sie wird noch teurer.

- Q1-Capex lag bereits bei 19,84 Mrd. USD.

- Kosten und Aufwendungen stiegen um 35 %.

- Reality Labs verlor operativ rund 4,03 Mrd. USD.

- Business AI wächst schnell, ist für viele Unternehmen aber noch kostenlos.

- Die kurzfristige Monetarisierung der neuen AI-Produkte ist noch nicht sauber bezifferbar.

Guidance: Gut, aber nicht beruhigend genug

Für Q2 2026 erwartet Meta Umsatz von 58 bis 61 Mrd. USD. Das klingt stark und beinhaltet laut Management etwa 2 % Rückenwind durch Währungen. Die Kostenprognose für das Gesamtjahr blieb bei 162 bis 169 Mrd. USD.

Positiv: Meta erwartet weiterhin, 2026 mehr operatives Ergebnis zu erzielen als 2025. Negativ: Der Markt wollte mehr Sicherheit, dass die höheren Investitionen später sehr konkrete Renditen bringen. Genau diese Brücke ist noch nicht vollständig gebaut.

Management-Check: Was lernt man aus dem Call?

Bildquelle: offizielle Meta-Investor-Relations-Leadership-Seite.

Mir ist bei Unternehmen wichtig, die Menschen hinter den Zahlen zu verstehen. Mark Zuckerberg wirkt im Call sehr visionär und produktgetrieben. Er denkt in Plattformen, AI-Agenten und der nächsten Hardware-Welle. Susan Li wirkt dagegen sehr zahlenorientiert, nüchtern und vorsichtig. Diese Kombination ist bei Meta wichtig: große Vision, aber gleichzeitig harte Kapitalallokation.

In der Q&A war vor allem spannend, dass Analysten immer wieder nach AI-Monetarisierung, CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More, Smart Glasses und Compute fragten. Das Management konnte gute Fortschritte zeigen, aber nicht jede Renditefrage kurzfristig beantworten. Für mich ist das kein rotes Warnsignal, aber ein klares Beobachtungsthema.

- Positiv: Meta kommuniziert sehr konkret, wo AI bereits im Werbegeschäft wirkt.

- Neutral: Business AI hat starke Nutzung, aber noch kein reifes Monetarisierungsmodell.

- Negativ: Der Compute-Bedarf wurde laut Management weiter unterschätzt.

- Positiv: Smart Glasses zeigen Nachfrage und werden strategisch wichtiger als klassische VR-Brillen.

Was muss jetzt passieren?

Für eine bullishe These braucht Meta in den nächsten Quartalen vor allem drei Dinge:

- Der Ads-Motor muss weiter liefern. Solange Umsatz, Preis pro Anzeige und Engagement stark bleiben, kann Meta die AI-Investitionen finanzieren.

- CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More muss planbarer werden. Der Markt braucht Vertrauen, dass die Investitionswelle nicht jedes Quartal neu nach oben läuft.

- AI muss mehr sichtbaren Umsatz bringen. Business AI, Agents, Creative Tools und Smart Glasses brauchen einen klareren Weg zur Monetarisierung.

Mein Fazit

META hat kein schlechtes Quartal geliefert. Im Gegenteil: Das Kerngeschäft war stark. Der Umsatz wächst kräftig, die MargeDie Marge zeigt, wie viel vom Umsatz als Gewinn übrig bleibt. Je höher die Marge, desto profitabler verkauft ein Unternehmen seine Produkte. Beispiel: Verkauf 100 €, Kosten 70 €, Gewinn 30 €: Marge = 30 %. More ist hoch, der Free Cash Flow bleibt trotz hoher Investitionen positiv und AI verbessert schon heute die Werbeplattform.

Das Problem ist die Rechnung für die Zukunft. Meta investiert so aggressiv, dass der Markt nicht mehr nur fragt: Wie stark ist AI? Sondern: Wie teuer wird AI und wann sieht man den Return? Genau deshalb ist die Aktie nach den Zahlen gefallen.

Meine Einordnung: Langfristig bleibt Meta für mich sehr spannend, weil Ads, AI und Smart Glasses eine starke strategische Kombination sind. Kurzfristig bleibt die Aktie aber capex-getrieben volatil. Für mich ist das eher eine Halten- bis selektiv-auf-Schwäche-aufstocken-Story als ein Grund zur Panik.

Aktienkurs: Wo steht META gerade?

Die META-Aktie schloss am 30. April 2026 bei rund 611,91 USD. Gegenüber dem Schlusskurs vom 29. April bei 669,12 USD war das ein deutlicher Rückgang. Der Markt hat also nicht die Q1-Zahlen selbst abgestraft, sondern vor allem die höhere AI-Investitionsrechnung.

Der Chart zeigt: META ist noch immer deutlich über dem 52-Wochen-Tief, aber der Rücksetzer nach den Zahlen war ernst zu nehmen. Für mich ist wichtig, ob die Aktie in den nächsten Quartalen Vertrauen in den AI-ROI zurückgewinnt.

Meine Position

Auch hier ist mir Transparenz wichtig: Ich bin selbst in Meta investiert. Laut Positionsübersicht liegt mein Einstieg bei etwa 568,03 EUR, die Position macht rund 3,29 % der Allokation aus. Ich stecke also selbst mit Kapital in der These und schaue entsprechend genau auf CapexCapex sind große Investitionen in Dinge, die ein Unternehmen lange nutzt. Bei Meta oder Amazon sind das zum Beispiel Rechenzentren, Server, Lager oder Logistik. Beispiel: Meta kauft neue KI-Server: teuer, aber langfristig wichtig. More, AI-ROI und die Qualität des Werbegeschäfts.

Meine Haltung: Ich bleibe langfristig konstruktiv, aber nicht blind euphorisch. Meta hat eine außergewöhnlich starke Cash-Maschine, aber der Markt wird in den nächsten Quartalen sehr genau prüfen, ob die AI-Ausgaben wirklich in bessere Umsätze, bessere Produkte und langfristige Wettbewerbsvorteile umgewandelt werden.

YouTube-Video zum Thema

Disclaimer

Die Inhalte dienen ausschließlich der Information und Finanzbildung. Sie stellen keine Anlageberatung, keine Finanzberatung und keine Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Investieren ist mit Risiken verbunden, bis hin zum Totalverlust.

Quellen

- Meta Investor Relations: Q1 2026 Earnings Release, Investor Presentation und Earnings Call Transcript.

- Meta Investor Relations Financials

- Meta Leadership & Governance

- Kursdaten für die Chartgrafik: Yahoo Finance Chart API, Stand 30. April 2026.